Навигация

Определение годового фонда заработной платы

46233

знака

9

таблиц

0

изображений

3.3. Определение годового фонда заработной платы

производственных рабочих

Тарифный фонд заработной платы производственных рабочих определяется исходя из суммы расценок и годового выпуска детали. Определение расценок по операциям производится по форме:

табл. №4

| Номер | Норма tшт, | Разряд | Часовая тарифная | Расценка на |

| 1 | 1,260 | 3 | 8,12 | 0,17 |

| 2 | 0,853 | 3 | 8,12 | 0,12 |

| 3 | 0,250 | 3 | 8,12 | 0,03 |

| 4 | 1,934 | 3 | 8,12 | 0,26 |

| 5 | 0,128 | 3 | 8,12 | 0,02 |

| 6 | 0,066 | ─ | 8,12 | 0,01 |

| 7 | 0,798 | 3 | 8,12 | 0,11 |

| 8 | ─ | ─ | ─ | ─ |

| 9 | 1,050 | 4 | 9,50 | 0,17 |

| 10 | 0,713 | 3 | 8,12 | 0,10 |

| 11 | 0,620 | 3 | 8,12 | 0,08 |

| 12 | 1,140 | 4 | 9,50 | 0,18 |

| 13 | 0,841 | 3 | 8,12 | 0,11 |

| 14 | 0,620 | 3 | 8,12 | 0,08 |

| 15 | 0,130 | 3 | 8,12 | 0,02 |

| 16 | 0,130 | 3 | 8,12 | 0,02 |

| 17 | 0,460 | 4 | 9,50 | 0,07 |

| 18 | ─ | ─ | ─ | ─ |

| 19 | ─ | ─ | ─ | ─ |

| 20 | ─ | ─ | ─ | ─ |

| 21 | ─ | ─ | ─ | ─ |

| 22 | 0,550 | 3 | 8,12 | 0,07 |

| 23 | 0,550 | 3 | 8,12 | 0,07 |

| 24 | 0,760 | 3 | 8,12 | 0,10 |

| 25 | 0,640 | 3 | 8,12 | 0,09 |

| 26 | 0,518 | 3 | 8,12 | 0,07 |

| 27 | 1,210 | 4 | 9,50 | 0,19 |

| 28 | 1,260 | 4 | 9,50 | 0,20 |

| 29 | ─ | ─ | ─ | ─ |

Итого: 2,34 руб.

а). Тарифный фонд заработной производственных рабочих определяется по формуле: 2,34 * 115000 = 269100 руб., где

2,34 - сумма расценок по операциям, руб.,

115000 - годовой выпуск, шт.

б). Фонд основной заработной платы включает в себя тарифный фонд, доплаты и премии, величина которых обычно равна 20% - 30% от тарифного фонда.

Фонд основной заработной платы равен: 269100 + 80730 = 349830 руб.

в). Фонд дополнительной заработной платы составляет для механических цехов 10% от основного фонда: 0,1 * 349830 = 34983 руб.

г). Величина отчислений на социальное страхование принимается равной 36,5% от суммы основной и дополнительной заработной платы:

(349830 + 34983) * 0,365 = 140456,75 руб.

д). Полная заработная плата:

349830 + 34983 + 140456,75 = 525269,75 руб.

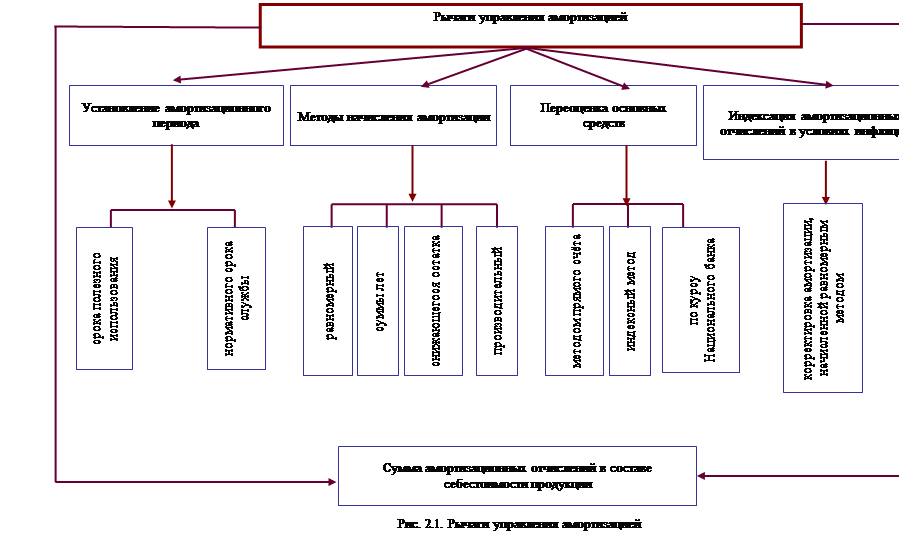

3.4. Определение капитальных затрат и годовой суммы амортизационных отчислений.

Стоимость производственного рабочего оборудования берется из ведомости оборудования. Стоимость энергетического (силового) оборудования и распределительных устройств, включая затраты на его монтаж, упаковку и транспортные расходы, берется в размере 500 руб. за 1 кВт установленной мощности. Стоимость здания, занимаемого оборудованием, и служебно-бытовых объектов составляет 300 руб. за 1 м2. Стоимость транспортных средств принимается в размере 3,3% от стоимости оборудования. Стоимость приспособлений и инструмента длительного пользования определяется в размере 10 % от стоимости оборудования, производственного и хозяйственного инвентаря - 1,5% от стоимости оборудования. Размер амортизации основных фондов принимается в процентах от первоначальной стоимости:

а). рабочего оборудования, зданий и сооружений - согласно «Нормам амортизационных отчислений по основным фондам» - 5%;

б). силового оборудования:

¨ прочего силового электротехнического оборудования и распределительных устройств -6,4%;

в). инструментов и приспособлений длительного пользования:

¨ инструментов: режущих - 13%, измерительных - 11%;

¨ приспособлений, штампов, моделей 15%, в среднем - 13%;

г). транспортных средств - 12%;

д). производственного и хозяйственного инвентаря - 12%.

Примечание:

Сумму амортизации оборудования следует увеличить на 10% за счет неучтенного оборудования.

Общая стоимость основных фондов и размер амортизации

табл. №5

| № | Наименование | Стоимость ОФ, | Процент к | Норма амор- | Сумма |

| 1 | Здания и сооружения | 189000,00 | 11,29 | 5 | 9450,00 |

| 2 | Оборудование (рабочее | 1189540,00 | 71,08 | 14,5 | 172483,30 |

| 3 | Неучтённое оборудование | 118954,00 | 7,11 | 10 | 17248,33 |

| 4 | Подъёмно-транспортное | 39254,82 | 2,35 | 12 | 4710,58 |

| 5 | Приспособления и | 118954,00 | 7,11 | 13 | 15464,02 |

| 6 | Производственный и | 17843,10 | 1,07 | 12 | 2141,17 |

|

| Итого | 1655720,66 |

|

| 221497,4 |

Расходы по содержанию и эксплуатации оборудования

табл. №6

| Расходы по эксплуатации руб. | Расходы на ремонт руб. | Расходы на руб. | Расходы по руб. | Амортизация руб. |

| 86256,60 | 5750,00 | 392,55 | 9813,71 | 221497,40 |

|

| ИТОГО: | 323710,26 |

|

|

Смета цеховых расходов

табл. №7

| № | Наименование статей расхода | Сумма, | % к |

| 1 | Содержание аппарата управления | 196053,5 | 18,63 |

| 2 | Содержание прочего цехового персонала | 85211 | 8,10 |

| 3 | Амортизация зданий, сооружений и инвентаря | 24914,02 | 21,05 |

| 4 | Содержание зданий, сооружений и инвентаря | 252000 | 23,95 |

| 5 | Текущий ремонт зданий, сооружений и | 189000 | 17,96 |

| 6 | Расходы по испытаниям, опытам, исследованиям, | 2400 | 0,23 |

| 7 | Расходы по охране труда и технике безопасности | 18000 | 1,71 |

| 8 | Возмещение износа и ремонт малоценного и | 8921,6 | 0,85 |

| 9 | Прочие расходы | 79115,5 | 7,52 |

|

| Итого | 1052199 | 100 |

Расходы на подготовку и освоение производства: 10494,9 руб. (принимаются в размере 3% от основной заработной платы производственных рабочих)

Износ инструмента и приспособлений целевого назначения и прочие социальные расходы: 52474,5 руб. (могут быть приняты в размере 12-15% от основной заработной платы производственных рабочих)

Общехозяйственные расходы: 524745 руб. (затраты, связанные с управлением предприятием и организацией производства в целом. Эти расходы могут быть приняты в размере 150% от заработной платы)

Прочие производственные расходы: 1618,55 руб. (могут быть приняты в размере 0,5% от расходов на содержание и эксплуатацию оборудования)

Внепроизводственные расходы: 59471,1 руб. (могут быть приняты в размере 15 – 17% от основной заработной платы производственных рабочих)

Похожие работы

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... . Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия. При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. 1.3. Методы планирования ...

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... одной из основных задач экономического анализа следует считать оценку эффективности производственно-финансовой деятельности анализируемого предприятия. Изучение аналитической работы в НПК «Агротон» свидетельствует о снижении внимания экономической службы. Из-под контроля экономистов уходят многие узловые вопросы производственно-финансовой деятельности предприятия и его внутрихозяйственных ...

0 комментариев