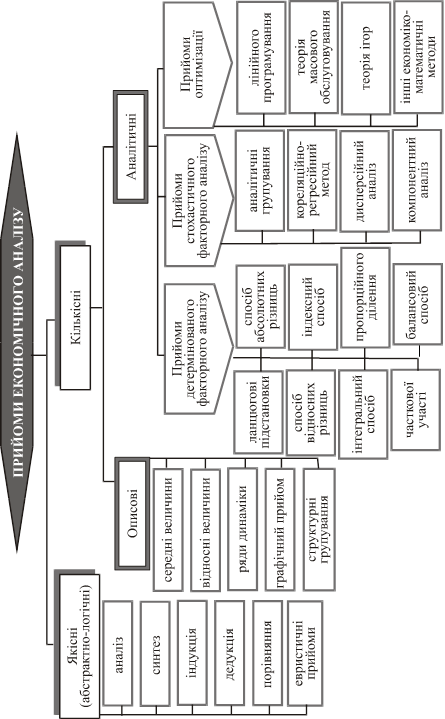

Навигация

3. Порівняння

Якісну оцінку предметів і явищ можна дати за допомогою порівняння. Порівняння – це метод, за допомогою якого предмет (явище), що вивчається, характеризується через співвідношення, вимірювання, зіставлення з іншими одноякісними предметами (явищами). Звичайно, порівняння проводять з відомими предметами, які виконують роль еталонів певних властивостей, або ознак. Такими еталонами можуть бути норми, нормативи, планові показники, ціни, середні дані тощо.

У практиці економічного аналізу використовують різні види порівнянь. Найчастіше застосовують порівняння з поточними і перспективними планами, з фактичними показниками за минулий період, з показниками споріднених підприємств, з найвищими показниками в галузі, із середніми показниками, з показниками підприємств інших країн тощо. Порівняння може проводитися по абсолютних, відносних і середніх велечинах.

Вибір об’єкта для порівняння дуже впливає на кінцеві оцінки. Тому для зіставлення треба брати такі об’єкти, які б дали змогу зробити глибоку і зважену оцінку предмета або явища, що вивчаються.

Порівняння може дати позитивні результати за умови, що порівнюються предмети, явища, показники, які можна зіставити. Тому порівнянність – одна із суттєвих проблем економічного аналізу. Щоб показники були порівняними, застосовують такі допоміжні прийоми:

1. Нейтралізація цінового фактора (перерахунок показників обсягу в однакову оцінку);

2. Нейтралізація можливих кількісних відмінностей (різні обсяги виробництва);

3. Нейтралізація відмінностей в структурі (наприклад, розрахунок індексів фіксованого складу);

4. Використання при порівнянні однакових періодів часу;

5. Розрахунок порівнюваних показників за єдиною методикою;

6. Виключення інших відмінностей в умовах роботи кількох підприємств.

4. Моделювання

Для вивчення складних явищ застосовують метод моделювання, за яким будують зменшені предмети або умовні подоби (образи), що замінюють у нашій уяві дійсні предмети або явища.

Моделі можуть бути матеріальними (фізичними) та абстрактними. Серед останніх слід розрізняти описові (словесні), графічні та математичні. За допомогою моделей досліджують сутність предметів і явищ найбільш простим, а подекуди і найбільш дешевим способом. Моделі дають змогу зосередити увагу дослідників на найсуттєвіших характеристиках предметів або явищ, сприяють швидкому накопиченню необхідних знань за різних умов роботи. Моделювання добре поєднується з іншими методами і технічними прийомами.

5. Балансовий метод

Цей метод уперше набув поширення як науковий у бухгалтерському обілку. Потім його поступово стали застосовувати і в інших науках. Так, у СРСР балансовий метод був головним в плануванні.

Використання балансового методу грунтується на обмеженості, кінцевості величини матеріальних ресурсів і жорстких взаємозв’язках між окремими елементами сукупності, які при цьому виникають.

У процесі аналізу в курсі вивчають баланс товарної продукції, усілякі баланси окремих відхилень, узгодженість дії факторів. Проте особливо часто застосовують сальдовий метод як різновид балансового методу. За цим методом можна визначити величину останнього фактора, якщо вже відомі сумарний вплив усіх інших (крім нього) факторів і загальна зміна результативного показника. Сальдовий метод доречно використовувати там, де прямий розрахунок впливу будь-якого фактора є технічно складним або незручним і інших міркувань (занадто трудомісткий тощо).

Проте слід дуже обережно користуватися цим методом, оскільки будь-який прорахунок на попередніх етапах автоматично призводить до помилки на останній стадії розрозунку. До речі, ця помилка має системний характер і зберігає загальний баланс показників або факторів.

6. Елімінування

Якщо на аналізований показник впливають кілька факторів, потрібно встановити роздільний вплив кожного з них. Для цього застосовують спеціальний метод – елімінування (від латинського слова eliminare – виключати, усувати). Суть цього методу полягає в тому, що, абстрагуючись від взаємовпливу факторів, послідовно розглядається вплив кожного фактора на результативний показник за незмінності інших факторів. У практиці економічного аналізу застосовують кілька способів елімінування.

Ланцюгові підстановки. З метою визначення факторів будують таблицю, в якій зліва направо зазначаються всі необхідні фактори, починаючи з кількісних і закінчуючи якісним. Потім наводиться “добуток факторів”, або результативний показник, і, нарешті, графа для розрахунку величини впливу факторів. У перший рядок таблиці (нульова підстановка) записують планові, або базові, показники. Для розрахунку впливу першого фактора проводять заміну його з планової (базової) величини на фактичну, а інші дані залишають незмінними. Різниця між одержаним розрахунковим показником (Д1) і плановим (базовим) становить величину першого факора (Д1 – Дп). Для розрахунку другого фактора його величину у другій підстановці також замінюють на фактичну (перший фактор тут і далі залишається також на фактичному рівні), а величину впливу аналізованого фактора визначають як різницю між другим і першим розрахунковими показниками (Д2 – Д1). Така процедура заміщення величини вихідних планових показників на фактичну величину здійснюється доти, поки в останньому рядку не будуть всі фактичні значення факторів, що вивчаються, а їхня величина впливу не буде визначена як відповідна різниця розрахункових добутків факторів.

Такий процес розрахунку чотирьох факторів наведено в табл.1.

Таблиця 1

Схема виявлення впливу факторів

способом ланцюгових підстановок

|

Номер підстановки та назва фактора | Фактори, які впливають на показник | Добуток факторів | Величина впливу факторів | |||

| 1-й | 2-й | 3-й | 4-й | |||

| Нульова підстановка | П | П | П | П | Дп | - |

| Перша підстановка, перший фактор | Ф | П | П | П | Д1 | Д1 – Дп |

| Друга підстановка, другий фактор | Ф | Ф | П | П | Д2 | Д2 – Д1 |

| Третя підстановка, третій фактор | Ф | Ф | Ф | П | Д3 | Д3 – Д2 |

| Четверта підстановка, четвертий фактор | Ф | Ф | Ф | Ф | Дф | Дф – Д3 |

Примітки: 1. Умовні позначення: П – планове значення, Ф – фактичне значення.

2. 1-й, 2-й, 3-й – кількісні фактори, 4-й (останній) – якісний фактор.

Отже, за умови дії чотирьох факторів здійснюється чотири підстановки (не враховуючи нульову), величина кожного фактора визначається як різниція нового розрахункового показника та попереднього. Розглянемо методику розрахунків на прикладі аналізу використання трудових ресурсів за даними промислового підприємства (табл.2.)

Таблиця 2

Вихідні дані

для розрахунку факторів

| Показник |

За планом |

Фактично | Відхилення від плану | % виконання плану |

| 1. Товарна продукція за місяць, тис.грн | 500 | 477,4 | -22,6 | 95,48 |

| 2. Середньооблікова чисельність робітників, осіб | 250 | 200 | -50 | 80 |

| 3. Загальна кількість відпрацьованих усіма робітниками людино-годин | 40 000 | 30800 | -9200 | 77 |

| 4. Загальна кількість відпрацьованих усіма робітниками людино-днів | 5000 | 4400 | -600 | 88 |

| 5. Середнє число днів роботи одного робітника (ряд.4 : ряд.2) | 20 | 22 | +2 | 110 |

| 6. Середня тривалість робочого дня (ряд.3 : ряд.4), год | 8 | 7 | -1 | 87,5 |

| 7. Виробіток одного робітника: а) середньомісячний, грн. (1:2) б) середньодобовий, грн (1:4) в) середньогодинний, грн. (1:3) | 2000 100 12,5 | 2387 108,5 15,5 | +387 +8,5 +3,0 | 119,35 108,5 124 |

У табл.2 перші чотири показники взято зі звіту по праці, п’ять останніх обчислюються за даними перших чотирьох показників. Як показують дані таблиці, фактичний обсяг товарної продукції нижчий за планови на 22.6 тис грн. Це зумовлено дією середньооблікової чисельності робітників (1-й фактор), середнього числа днів роботи одного робітника (2 фактор), середньої тривалості робочого дня (3-й фактор) і середньогодинного виробітку (4-й фактор). Використовуючи схему, наведену в таблиці 1 і дані табл.2, виконаємо відповідні розрахунки (табл.3.)

Таблиця 3

Розрахунок факторів

способом ланцюгових підстановок

Номер підстановки та назва факторів | Чисельність робітників | Середня кількість днів роботи одного робітника | Середня тривалість робочого дня, год. | Середньогодинник виробіток, грн. | Обсяг товарної продукції, тис.грн. | Величина впливу фактора, тис. грн. |

| Нульова підстановка | 250 | 20 | 8,0 | 12,5 | 500 | - |

| 1. Вплив чисельності робітників | 200 | 20 | 8,0 | 12,5 | 400 | 400-500=-100 |

| 2. Вплив середнього числа днів роботи одного робітника | 200 | 22 | 8,0 | 12,5 | 440 | 440-400=+40 |

| 3. Вплив середньої тривалості робочого дня | 200 | 22 | 7,0 | 15,5 | 385 | 385-440=-55 |

| 4. Вплив середньогодинного заробітку | 200 | 22 | 7,0 | 477,4 | 477,4-385=+92,4 | |

| Разом –22,6 | ||||||

Спосіб абсолютних різниць. Розрахунки, які проводяться в таблиці ланцюгових підстановок, можуть бути спрощені, якщо в кожній підстановці змінити абсолютне значення фактора, що розраховується відхиленням його фактичної величини від базової (планової).

Використовуючи відхилення по кожному фактору, виконаємо розрахунок впливу факторів:

1. Вплив зміни чисельності робітників:

(-50)*20*8,0*12,5=-100 (тис.грн.).

2. Вплив зміни числа днів, відпрацьованих одним робітником:

(+2)*200*8*12,5=+40 (тис.грн.).

3. Вплив зміни тривалості робочого дня:

(-1)*200*22*12,5=-55 (тис.грн.).

4. Вплив зміни середньогодинного виробітку:

3,0*200*22*7=+92,4 (тис.грн.).

Разом:

-22,6 тис.грн.

Спосіб відносних різниць. Цей спосіб грунтується на обчисленні різниць у відсотках. Величина впливу кожного фактора визначається множенням різниці в суміжних індексах (відсотках) на плановий обсяг узагальнюючого показника. Розрахунок потрібно вести табличним або безтабличним способами. Вакористовуючи дані табл.2, проведемо відповідні розрахунки в табл.4.

Таблиця 4

Розрахунок факторів способом відносної різниці

| Показник | % виконання плану | Різниця суміжних показників | Фактор | Розахунок впливу фактора, тис.грн. |

| 1. Середньооблікова чисельність робітників, осіб | 80,0 | 80-100=-20 | Чисельність робітників | 500*(-20)/100=-100 |

| 2. Загальна кілкість відпрацьованих усіма робітниками людино-днів | 88 | 88-80=+8 | Середнє число днів роботи | 500*8/100=+40 |

| 3. Загальна кількість відпрацьованих усіма робітниками людино-годин | 77 | 77-88=-11 | Середня тривалість робочого дня | 500*(-11)/100=-55 |

| 4. Обсяг товарної продукції | 95,48 | 95,48-77=+18,48 | Середньогодинний виробіток | 500*(+18,48)/100=+92,4 |

| Разом –22,6 | ||||

Хоча всі розглянуті способи елімінування різняться методикою розрахунків, проте вони дають однакові результати, оскільки грунтуються н одному й тому самому принципі. В практиці економічного аналізу найчастіше використовують спосіб абсолютних різниць, надійний і найменш трудомісткий.

Що стосується підрахунків резервів, то, як правило, до кількості резервів можна включати негативно діючи фактори. В нашому прикладі негативний вплив на обсяг виробленої продукції мали два із чотирьох факторів, які разом зменшили його на 155 тис.грн. (100 + 55). Це і є резерви виробництва.

Крім того, слід пам’ятати, що будь-який розрахунок трьох і більше факторів завжди можна спростити до пошуку двох факторів, один із яких завжди буде кількісний, а другий – якісний. У цьому випадку, якщо застосовувати прийом абсолютних різниць, величина кількісного фактора дорівнюватиме добутку зміни кількісного фактора на планову (незмінну) величину якісного; величина якісного – це добуток зміни якісного фактора на фактичну величину кількісного фактора.

Якщо три останніх фактори в попередньому розрахунку об’єднати в одни комплексний фактор – середньомісячний виробіток одного робітника, то спрощений розрахунок впливу факторів матиме такий вигляд (спосіб абсолютних різниць):

Похожие работы

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... яким чином досягти певного рівня обслуговування (максимального скорочення черги або втрат вимог) при мінімальних витратах, пов'язаних з простоєм обслуговуючих устроїв. математичне моделювання економічний аналіз 2. Прийоми економічного аналізу на базі математичної статистики Застосування методів моделювання в аналітичному дослідженні господарської діяльності підприємств та їхніх структурних ...

... і та необхідності логічного виокремлення певних явищ у процесі економічних розрахунків. Метод аналізу реалізується через його науковий апарат, тобто через сукупність прийомів дослідження. Найважливішим елементом методики економічного аналізу є технічні прийоми та способи аналізу, які можна назвати інструментарієм аналізу. Вони використовуються на різних етапах дослідження для: первинної обробки ...

0 комментариев