Навигация

Предмет і завдання економічного аналізу

61899

знаков

7

таблиц

8

изображений

1. Предмет і завдання економічного аналізу

Кожна наука має свій предмет, який вона вивчає. Предметом економічної науки є, як відомо, виробничі відносини людей. Економічний аналіз як її галузь, природно, теж має справу з певною їх частиною, а точніше, з тими відносинами, які формуються в межах підприємств і навколо них. У навчальній літературі звичайно наводиться таке визнання цього поняття. Предметом економічного аналізу є фінансово-господарська діяльність підприємств та установ. Проте наявні методи аналізу дають змогу вивчати і роботу окремих галузей, регіонів і всього господарства країни у цілому.

Об’єкти аналізу, на відміну від предмета, - це передусів окремі економічні явища, процеси, проблеми, питання, показники. Всі об’єкти аналізу у своїй сукупності складають предмет економічного аналізу. Об’єктами аналізу, наприклад, можуть бути виробнича та комерційна діяльність, наявність і використання ресурсів, якість продукції і прибуток, ритмічність виробництва тощо.

Систематизований перелік об’єктів чи питань аналізу, що вивчаються в курсі, утворюють його зміст.

Виникнення та становлення будь-якої науки зумовлюються нагальними потребами господарської практики. Розвиток економічного аналізу обумовлюється необхідністю періодичного оцінювання стану господарських процесів, загальних результатів і нових напрямів у роботі. При цьому особливий інтерес викликає вивчення всіляких виробничих недоліків, непродуктивних витрат, збитків, тобто того, з чим надалі пов’язуватиметься одне поняття – резерви. У зв’язку з цим перед економічним аналізом з самого початку були поставлені такі завдання:

1). Оцінювання діяльності підприємства, його виробничих та інших підрозділів, окремих явищ і показників;

2). Виявлення і визначення величини внутрішьногосподарських резервів.

Згодом життя висувало й інші завдання, розв’язання яких сприяло виникненню нових розділів і напрямів у розвитку даного курсу. Найважливіше серед них – сприяння оперативному управлінню підприємством і поточному контролю. Це, зокрема, зумовило появу оперативного аналізу.

Останнім часом економічний аналіз використовується в аудиторській практиці, податковою адміністрацією і, отже, може розв’язувати нове завдання – контроль за роботою підприємств та установ усіх форм власності.

У різних виданнях інколи називаються й інші завдання. Проте вони або деталізують зазначені вище, або взагалі є завданнями, які мають розв’язуватися іншими економічними дісциплінами.

2. Основні категорії економічного аналізу

Обов’язковою умовою будь-якого матеріального виробництва є забезпеченість його відповідними ресурсами. Ощадливе їх використання – повсякденна турбота й обов’язок кожного підприємства. Зменшення питомого витрачання ресурсів на одиницю кінцевої продукції веде до зростання ефективності суспільногов виробництва, поліпшує всі показники виробника товарів.

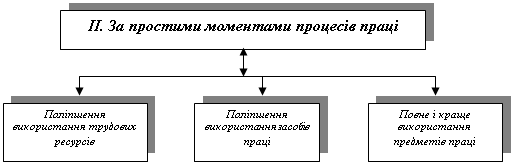

Існує чимало видів ресурсів. Серед них – природні, виробничі, інтелектуальні, фінансові, валютні тощо. Для виробництва придатна така класифікація ресурсів: трудові ресурси, основні засоби і предмети праці. Важливими виробничими ресурсами є простір (земельна площа) і час. Ресурси можуть бути вихідні, природні та похідні, штучні. До останніх належать товарні, інформаційні, фінансові, наукові та інші.

У процесі виробництва ресурси починають взаємодіяти один з одним. Такі взаємодії набувають форми факторів (чинників).

Фактор – це рушійна сила будь-якого процесу або явища, який визначає їх характер та результат. Інакше можна сказати, що фактор – це причини, яка впливає не певний результат (наслідок). На виробництві мають місце чимало причинно-наслідкових зв’язків, а отже факторів (чинників), виявлення, вимір і вивчення яких є важливим завданням економічного аналізу.

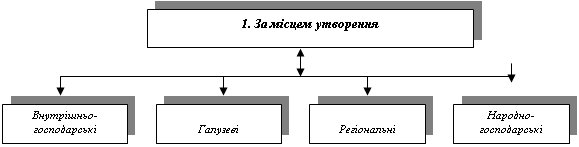

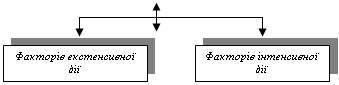

Фактори класифікують згідно з певними ознаками. Відповідно до простих елементів праці розрізняють фактори трудові та матеріальні. Останні складаються із сировинних, енергетичних, водних, факторів основних засобів тощо. За місцем дії фактори можуть бути внутрішьно-господарські, галузеві, регіональні народно-господарські. Вирізняють також фактори кількісні та якісні, цнтенсивні та екстенсивні, об’єктивні та суб’єктивні, загальні (комплексні) та поодинокі (специфічні), основні та другорядні тощо.

Фактор завжди має не лише величину, а й напрям дії. Тому розрізняють позитивні та негативні фактори. З останніми часто пов’язують резерви виробництва. Отже, звідси ще одне визначення: фактор – це попередник виникнення резервів виробництва.

Під дією трудових або енергетичних факторів ресурси виробництва починають рухатися, взаємодіяти і, врешті-решт, трансформуються у нові речі – матерільні блага, продукцію. При цьому частина ресурсів залишається невикористаною або витрачається нераціонально, губиться, псується, накопичується у вигляді відходів, випаровується і звітрюється, залишається у воді. У зв’язку з цим виникає питання про резерви виробництва.

Під час вивчення цієї категорії слід обов’язково усвідомити, що поняття “резерв” має два різні значення.

1. Резерви – це запас ресурсів, який свідомо не витрачається і підтримується на певному рівні як засіб, що забезпечує надійність і безперервність роботи будь-якої системи.

2. Резерв – це невикористана або згаяна можливість чогось, наприклад зростання обсягу виробництва, поліпшення якості, підвищення рентабельності тощо.

У першому визначенні резерв характеризує будь-який страховий запас. Загадаймо валютні резерви Національного банку (запаси), страхові та резервні фонди держави і підприємств, резервні потужності енергосистем тощо.

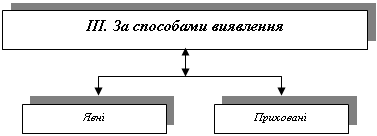

Друге розуміння резерву пов’язують передусім з різними втратами ресурсів (псування, пропажа, брак, уцінка), сплатою штрафів, пені, неустойок та з іншими збитками. Це явні, безспірні резерви. Проте є й такі, що обумовлюються підвищенням норм витрачання ресурсів, перевитратами заробітної плати, несвоєчасним виконанням заходів із впровадження нової техніки і технологій, недозавантаженням вільних виробничих потужностей тощо. Одні резерви – це безповоротні втрати ресурсів або прибутків, інші можуть бути використанів у наступні періоди часу (мал.1). Існуючі класифікації резервів мають багато спільного з класифікаціями факторів.

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

Похожие работы

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... яким чином досягти певного рівня обслуговування (максимального скорочення черги або втрат вимог) при мінімальних витратах, пов'язаних з простоєм обслуговуючих устроїв. математичне моделювання економічний аналіз 2. Прийоми економічного аналізу на базі математичної статистики Застосування методів моделювання в аналітичному дослідженні господарської діяльності підприємств та їхніх структурних ...

... і та необхідності логічного виокремлення певних явищ у процесі економічних розрахунків. Метод аналізу реалізується через його науковий апарат, тобто через сукупність прийомів дослідження. Найважливішим елементом методики економічного аналізу є технічні прийоми та способи аналізу, які можна назвати інструментарієм аналізу. Вони використовуються на різних етапах дослідження для: первинної обробки ...

0 комментариев