Планирование реализации продукции на предприятиях

Организация планирования реализации продукции

Резервы увеличения объема производства

Сведения об ассортименте выпускаемой продукции

Структура управления предприятием

Анализ производства и реализации

Анализ использования производственно-технического потенциала

Анализ труда и его оплаты

Анализ затрат и их результатов

Обобщенные данные анализа

Стратегия развития предприятия

Анализ формирования и выполнения производственной программы

Анализ ритмичности выпуска продукции

Создание службы маркетинга

Введение факторного анализа производства

Влияние предлагаемых мероприятий на изменение основных технико-экономических показателей Филиала «Комбинат питания» ФГУП ГУО МИД РФ

Навигация

Структура управления предприятием

Совершенствование планирования реализации продукции на ФГУП "Комбинат питания" г. Москва

117590

знаков

36

таблиц

2

изображения

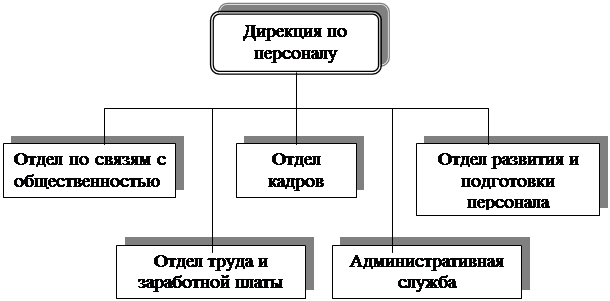

2.5 Структура управления предприятием

Важнейшим условием при формировании структуры управления организации является необходимость учета автоматизации практически всех процессов управления организации управленческой деятельности, предусматривая при этом необходимость работы с компьютерами работников всех уровней - от непосредственных исполнителей до дирекции (руководителей организации). Именно такой подход позволит сформировать структуру, в общих чертах способную сохранить ее в течение многих лет и допускающую, вместе с тем, быстрые организационные (структурные) коррективы, перестройки.

Организационные структуры управления предприятием обычно создаются на основе существующих структур. В процессе формирования структуры управления предприятия, действующей на принципах маркетинга, должны быть разрешены в первую очередь, следующие главные вопросы, стоящие перед ними:

- суть долгосрочных и краткосрочных целей, маркетинговая стратегия по достижению этих целей;

- количественный состав персонала, необходимый для обеспечения функционирования структуры с соответствующим определением деловых качеств, уровнем подготовки и компетенции этих людей;

- наладка локальных автоматизированных сетей и автоматизация управленческих работ;

- обеспечение финансовыми ресурсами, необходимыми для рентабельного функционирования предприятия.

Подбор и рациональная расстановка кадров в структурных подразделениях организационной структуры основывается на оценке их профессионально-квалификационных и эстетических характеристик кадров, а также разработку для них должностных инструкций.

При создании (или совершенствовании) организационной структуры управления предприятием необходимым условием его эффективности является сбалансированность на каждом рабочем месте, и в первую очередь в аппарате управления системы и средств, необходимых и достаточных для выполнения этих функций. Иными словами, сбалансированность означает, что функции, не обеспеченные средствами для их выполнения, не должны придаваться какому-либо рабочему месту и, вместе с тем, не должно быть средств, не связанных с той или иной функцией.

Кроме того, уравновешены (сбалансированы) должны быть обязанности и права работников, а также ответственность и власть, которыми они обладают, и, прежде всего руководящий состав.

Кроме того, на предприятии должно быть сформировано организационная культура в целом и его структурных подсистем (субкультур) на основе определенных принципов и с учетом факторов, определяющих эту культуру.

Организационная культура придает обезличенной структуре управления предприятием свое конкретное «лицо», отражающее стиль и характер управленческих взаимосвязей как внутри него, так и во внешнем проявлении с другими экономическими субъектами хозяйствования. Главными принципами, формирующими организационную структуру предприятия, являются: комплексность представлений о назначении производственной системы (предприятия); первоочередность определения ценностей и философии данной системы; историчность; отрицание силового воздействия; комплексность оценки.

Необходимо отметить, что никакая структура управления не является наилучшей, так как у всех могут быть достоинства и недостатки. Следовательно, она (структура) должна периодически анализироваться в связи с ее успехами или неудачами на рынке, и, в случае необходимости, перестраиваться в направлении ликвидации отдельных служб и создания других и т.п., а также изменения ее субкультур и организационной культуры в целом для достижения соответствующих краткосрочных и долгосрочных целей предприятия.

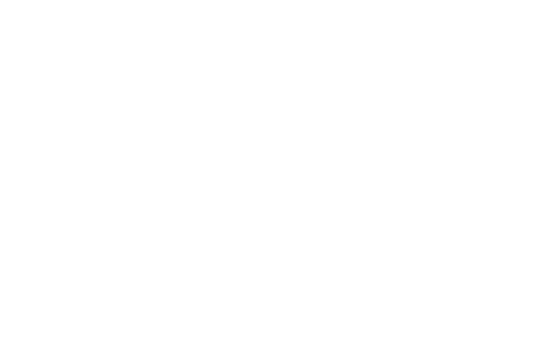

Данное предприятие имеет следующую структуру управления:

- директор

- главный бухгалтер

- главный инженер

- экономист

- начальник производственно - технологической лаборатории

- главный механик

- главный энергетик

- начальник планово-экономического отдела

- зам директора по коммерческим вопросам

- начальник отдела кадров

Из структуры управления видно, что в ней отсутствуют такой отдел, как маркетинговый. Основными структурными подразделениями и единицами данного предприятия являются главный инженер, старший инженер отдела кадров, начальник планово экономического отдела (ПЭО) заместитель директора по коммерческим вопросам - в ведение которого входит так же наблюдение за оперативной работой отдела сбыта и реализации продукции, а так же бухгалтерия во главе с главным бухгалтером.

Главным отделом по выпуску продукции является лаборатория. В своей работе лаборатория руководствуется положением о Филиале «Комбинат питания» ФГУП ГУО МИД РФ, в котором определены его функции, права, обязанности, ответственность, взаимодействия с другими подразделениями учреждения.

Лаборатория укомплектована специалистами с высшим и среднетехническим образованием. Переподготовка кадров проходит один раз в 4года на курсах повышения квалификации.

Директор предприятия осуществляет текущее руководство всей деятельностью Унитарного предприятия, назначается на должность и освобождается от должности согласно заключённого контракта. В контракте также указываются права, обязанности и ответственность директора перед трудовым коллективом, условия оплаты его труда, срок контракта, условия освобождения от занимаемой должности. Трудовые правоотношения с директором устанавливаются на срок действия контракта. До истечения этого срока директор может быть освобождён от занимаемой должности по основаниям, предусмотренным договором или законодательством.

В службу главного инженера входят главный энергетик, главный механик, лаборатория и начальник котельной. Главный энергетик обеспечивает бесперебойную работу, ремонт и модернизацию энергетического оборудования, электрических и тепловых сетей, определяет потребность производства в топливно-энергетических ресурсах. Главный механик обеспечивает безаварийную и надежную работу всех видов оборудования.

В обязанности главного бухгалтера «Комбинат питания» ФГУП ГУО МИД РФ входит:

а) обеспечение рациональной организации бухгалтерского учёта и отчётности на предприятии;

б) организация учёта финансово-хозяйственной деятельности предприятия;

в) контроль правильного расходования денежных средств и материальных ценностей;

г) контроль за соблюдением строжайшего режима экономии и хозяйственного расчёта.

2.6 Основные технико-экономические показатели предприятияОсновные технико-экономические показатели являются обобщающими параметрами предприятия. Каждый показатель в отдельности обобщенно характеризует одно из направлений (сторон) его внутренней или внешней деятельности.

Для того чтобы выяснить общее состояние дел на предприятии, в его производственно-технической, коммерческой, социальной, хозяйственно-финансовой сферах необходимо провести анализ основных технико-экономических показателей, который включает в себя анализ исходной информации, анализ производства и реализации (объёмов продаж продукции), анализ использования производственно-технической базы, анализ труда, его производительности и оплаты, анализ затрат и финансовых результатов, обобщённые данные анализа.

Основная цель анализа технико-экономического показателей - это комплексная оценка всех направлений деятельности предприятия.

Информация для технико-экономического анализа должна быть заранее подготовлена, проверена и должна соответствовать следующим требованиям:

1. Все технико-экономические показатели были объединены в систему, должны соответствовать одному анализируемому периоду;

2. Все стоимостные показатели должны иметь одинаковую размерность;

3. Показатели “Товарной продукции”, “Реализованной продукции”, “Полной себестоимости товарной продукции”, “Прибыли по балансу” должны быть исчислены в текущих ценах;

4. Если показатель “Выпуска продукции в натуральном выражении” представлен в натуральных единицах измерения, то и показатель “Производственной мощности” должен иметь ту же размерность и тот же временной период;

5. Продукция, выработанная предприятием за анализируемый период, исчисленная в тоннах и др. единицах, и представленная в показателе выпуска продукции в натуральном выражении, должна быть в том же объеме и ассортименте, но исчисленная в рублях в показателе “Товарной продукции”;

6. Если в системе технико-экономических показателей численность представлена за год, то и показатель “Направлено на оплату труда” должен быть годовым;

7. Показатель “Среднегодовая стоимость основных производственных фондов” должен учитывать периодически проводимые переоценки.

2.6.1 Анализ исходной информации

Анализ исходной информации предполагает, прежде всего, оценку ее представительности, поскольку состав имеющихся данных, временные периоды, которые они охватывают, определяют возможные направления последующего анализа основных технико-экономических показателей предприятия.

Таблица 2

Основные технико-экономические показатели работы Филиала «Комбинат питания» ФГУП ГУО МИД РФ.| Показатели | Годы | 2005 в % к 2004 | |

| 2004 | 2005 | ||

| 1. Производственная мощность тыс.т | 38,00 | 38,00 | 100 |

| 2. Коэффициент использования производственной мощности, % | 80,80 | 85,50 | 4,7 пунткта |

| 3. Объем производств в натуральном выражении, тыс. т | 30,70 | 32,50 | 105,86 |

| 4. Товарная продукция, тыс.руб. | 225338,40 | 272025,10 | 120,72 |

| 5. Объем реализованной продукции, тыс. руб. | 224664,40 | 272351,90 | 121,23 |

| 6. Среднегодовая стоимость основных производственных фондов, тыс. руб. | 71191,40 | 86489,30 | 121,49 |

| 7. Численность промышленно-производственного персонала, чел. | 324 | 324 | 100,00 |

| 8. Выработка продукции на одного работающего ППП, тыс. руб. | 693,40 | 840,60 | 121,22 |

| 9. Себестоимость товарной продукции, тыс. руб. | 193791,02 | 244822,59 | 126,33 |

| 10. Затраты на 1 рубль товарной продукции, руб. | 0,86 | 0,90 | 104,65 |

| 11.Прибыль от реализации продукции, тыс.руб. | 30873,38 | 27529,31 | 89,17 |

| 12. Рентабельность продукции, % | 15,93 | 11,24 | - 4,69 пункта |

Из данных таблицы следует:

1) За анализируемый период производственная мощность на предприятии Филиал «Комбинат питания» ФГУП ГУО МИД РФ не изменилась и составляет 38 тысяч тонн.

2) Коэффициент использования производственной мощности увеличился на 4,7 пункта.

3) Объем производств в натуральном выражении увеличился на 5,86%

4) Показатель товарной продукции за анализируемый период увеличился на 20,72%. Это связано с увеличением выпуска продукции в натуральном выражении и ростом цен на производимую продукцию.

5) В анализируемый период наблюдается увеличение показателей реализованной продукции на 21,23%. Это указывает на повышение рыночной активности, а так же остатков нереализованной продукции на складе на начало 2005 года.

6) Среднегодовая стоимость основных производственных фондов возросла на 21,49%.

7) Численность промышленно-производственного персонала в анализируемый период не изменилась и составляет 324 человека.

8) Выработка продукции на одного работающего в 2005-м году составила: 272351,9/324= 840,6 (Выработка = РП/Чппп, где РП – объем реализованной продукции, Чппп – численность работников промышленно-производственного персонала).

9) Себестоимость товарной продукции увеличилась на 26,33%.

10) Затраты на 1 рубль товарной продукции составили в 2004 году: 193791,02/225338,4= 0,86 руб. ( З=С/ТП, где З – затраты на 1 рубль товарной продукции, С - себестоимость товарной продукции, ТП – товарная продукция); в 2005 году: 244822,59/272025,1 = 0,9 руб., что составляет 104,65% от 2004 года.

11) Прибыль от реализации продукции в 2005 году составила: 272351,9 - 244822,59 = 27529,31 тыс. руб. (П=РП – С, где П- прибыль от реализации продукции, РП – реализованная продукция, С – себестоимость продукции) и, таким образом, снизилась на 10,83 %

12) Рентабельность продукции в анализируемый период снизилась на 4,69 пункта, составив в 2005 году: 27529,31/244822,59 * 100% = 11,24% (Р=П/С*100%, где Р – рентабельность продукции, П - прибыль от реализации продукции, С – себестоимость продукции)

Похожие работы

... «стоимость» выбора поставщика. Недостаток метода состоит в том, что он требует большого объема информации и анализа большого объема информации по каждому поставщику 3.ПРОГРАММА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ТОВАРООБОРОТА НА ПРЕДПРИЯТИИ ООО «ФОРТ ТРЕЙД ФУД ЕКАТЕРИНБУРГ» 3.1 Пути совершенствования и развития предприятия оптовой торговли Пересмотр ассортимента Степень активности ...

... соответствии с целями организации по поддержанию баланса ее кадрового состава. Следует понимать, что в организации не могут работать только «звезды» и сотрудники «выше среднего». Исследование теоретических основ проблемы текучести кадров и путей ее снижения позволил сделать следующие выводы: 1. Под текучестью кадров понимают совокупность увольнений работников по собственному желанию, а также за ...

... контроля за состоянием окружающей среды, при контроле состояния окружающей среды недостаточно полно используются современные информационные технологии, в связи с чем основные направления совершенствования системы управления охраной окружающей среды в Юго-Западном районе должны быть сосредоточены именно в сфере информатизации данного процесса. 2. Исследование методов оценки загрязнения окружающей ...

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

0 комментариев