Отчёт о движении денежных средств – основная информационная база для их анализа

Организзационно-экономическая характеристика СПК "Рассвет"

Экономическая характеристика

Анализ движения денежных средств СПК "Рассвет"

Анализ денежных средств на базе финансовых показателей

Анализ движения денежных средств прямым и косвенным методом

Навигация

Анализ движения денежных средств прямым и косвенным методом

Анализ движения денежных средств

71782

знака

6

таблиц

9

изображений

3.3 Анализ движения денежных средств прямым и косвенным методом

Данные отчета о движении денежных средств играют важную роль не только для оценки эффективности управления денежными ресурсами организации, но используются в процессе анализа деятельности организации в целом. Анализ денежных средств начинается с определения его цели и задач. Основной целью анализа является выявление уровня достаточности денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков по объему и во времени.

Для проведения детального анализа движения денежных средств организации по видам деятельности используют прямой и косвенный методы анализа.

При прямом (бухгалтерском) методе расчет осуществляется на основе счетов бухгалтерского учета ("Расчетный счет" и "Касса"), отражающих прямое движение денежных средств организации. Данный метод основан на анализе денежных средств по статьям прихода и расхода по бухгалтерским проводкам. Он дает возможность оценивать платежеспособность организации и осуществлять оперативный контроль за поступлением и расходованием денежных средств. Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый денежный поток организации в отчетном периоде.

Прямой метод анализа движения денежных средств по видам деятельности организации позволяет оценить:

• объемы и источники получения денежных средств, а также направления их использования в процессе осуществления текущей (обычной) деятельности;

• достаточность собственных средств организации для инвестиционной деятельности;

• необходимость привлечения дополнительных заемных средств в рамках финансовой деятельности;

• прогноз в обеспечении постоянной платежеспособности, т.е. полной и своевременной оплаты текущих обязательств в будущем.

Прямой метод анализа движения денежных средств заключается в рассмотрении данных о положительных и отрицательных денежных потоках организации, сформированных кассовым методом путем включения в отчет хозяйственных оборотов связанных с денежными операциями. Данный метод реализован на сравнении показателей, содержащихся в "Отчете о движении денежных средств", исчислении и оценке необходимых величин (абсолютных и относительных отклонений, темпов роста и прироста, удельного веса отдельных показателей элементов) притока и оттока денежных средств в общем объёме положительных и отрицательных денежных потоков) за отчётный период, а также оценке динамики исследуемых показателей. Прямой метод позволяет получить более точные данные об объеме и составе денежных средств организации.

Использование прямого метода позволяет выявить основные источники и величины притока и оттока денежных средств, а также дает возможность сделать выводы относительно достаточности средств для платежей по текущим обязательствам и установить взаимосвязь между реализацией и денежной выручкой.

Анализ денежных средств по данным отчета о движении денежных средств позволяет оценить финансовую мощность организации ключевой показатель такой оценки, а также своеобразный индикатор качества финансово-хозяйственной деятельности — чистый денежный поток по текущей деятельности его положительная динамика характеризует масштабы роста финансового потенциала организации, так как, с одной стороны, чистый денежный поток является уровнем кассовой доходности, достигнутым за прошлые отчетные периоды, который позволяет сделать выводы о тенденциях дальнейшего развитие бизнеса. С другой стороны, он играет роль наиболее устойчивого источника инвестиционной активности предприятия, а также служит гарантией платежеспособности в части обязательств перед кредиторами и собственниками (учредителями участниками) основываясь на результатах прямого и косвенного анализа движения денежных средств, руководство организации может корректировать свою финансовую политику в отношениям дебиторами и кредиторами, принимать решения по формированию оптимальных объемов производственных запасов, созданию резервов, реинвестированию прибыли, ее распределению и потреблению с учетом имеющихся финансовых возможностей и уровня обеспеченности денежными ресурсами.

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток организации в отчетном периоде. Информационная база для расчета чистого денежного потока - бухгалтерский баланс организации (форма № 1) и отчет о прибылях и убытках (форма № 2).

В основе расчетов — чистая прибыль, амортизационные отчисления, а также изменения величин активов и пассивов организации. При росте пассивов положительные денежные потоки увеличиваются, а при росте активов — уменьшаются. Расчет чистого денежного потока организации косвенным методом осуществляется по видам хозяйственной деятельности и организации в целом. Этот метод позволяет увязать разные виды деятельности организации и установить соотношение между чистой прибылью и изменениями в активах и пассивах баланса организации в отчетном периоде.

Косвенный метод выявляет факторы, обусловившие отклонение величины чистого остатка денежных средств от чистого финансового результата, полученного организацией в отчетном периоде. К таким факторам относят амортизационные отчисления за анализируемый период и изменения в статьях бухгалтерского баланса.

Таблица 6 Форма составления аналитического отчёта о движении денежных средств косвенным методом (тыс. руб.)

| Показатели | 2006 | 2007 | 2008 | Откл. (+;-) 2008 от 2006 | 2008 в % к 2006 |

| Денежные потоки по текущей деятельности | 20785 | 48233 | 51254 | 30469 | 246,39 |

| Чистая прибыль | 343 | 21307 | 2485 | 2142 | 724,48 |

| Амортизационные отчисления | 29166 | 30413 | 31184 | 2018 | 106,91 |

| Изменение суммы оборотных активов: - запасы | 26464 | 33773 | 42784 | 16320 | 1616,85 |

| - дебиторская задолженность | 1418 | 1502 | 974 | -444 | 68,64 |

| Изменение суммы краткосрочных обязательств: - кредиторская задолженность прочие текущие обязательства | 3147 | 2565 | 1529 | -1618 | 48,58 |

| Изменение сумм резервного, страхового и других видов капитала | 3643 | 3643 | 3643 | - | - |

| Чистый денежный поток по текущей деятельности | - 10392 | 566 | 13990 | 3598 | -134,67 |

По результатам анализа денежных средств косвенным методом можно сделать следующие выводы: основной причиной расхождения полученного чистого финансового результата и чистого потока денежных средств в 2006 году является увеличение дебиторской задолженности, а в 2008 году происходит уменьшение дебиторской задолженности. Преимуществом косвенного метода является то, что он позволяет установить соответствие между прибылью и собственными оборотными средствами.

4. Пути совершенствования движения денежных средств

В настоящие время используется большое количество компьютерных программ для принятия управленческих решений. К ним относятся 1С: Бухгалтерия, 1С: Предприятия, "ФинЭкАнализ" и другие. При проведении автоматизированного анализа отчёта о движении денежных средств на предмет выявления признаков преднамеренного банкротства и возможной неплатёжеспособности используется такая программа как "Финансовый экономический анализ". С помощью этой программы можно провести анализ всех форм отчётности. Финансовый экономический анализ проводит такие виды анализа как: анализ деловой активности, анализ платежеспособности, анализ ликвидности и рентабельность, а также использование капитала.

Данная программа работает следующим образом.

1 Нужно открыть программу, нажав на рабочем столе иконку

2 Откроется программа, имеющая данный вид панели управления

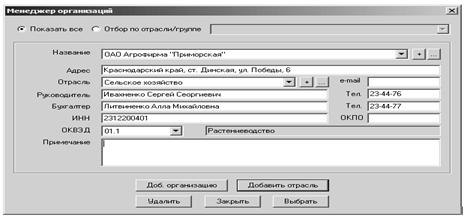

3 Затем нажать на кнопку "Менеджер", после чего появится следующие окна:

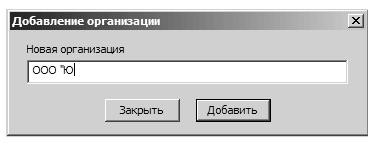

4 Для добавления нового предприятия нужно нажать кнопку "Добавить организацию" (если предприятие ранее было занесено, то выбирается его из списка "Название")

5 Затем ввести название предприятия и нажать кнопку "Добавить"

6 В появившемся диалоге "Менеджер" заполнить данные по предприятию, обязательно выбрать из списка отрасль и ОКВЭД

7 Нажать кнопку "Выбрать" (таким образом, в базе данных появилось новое предприятие)

8 Нажать кнопку "Дата" и в открывшимся диалоге "Добавить новую дату"

9 В диалоге "Добавить новую дату" выбирается дата, на которую будет вводится отчетность предприятия и нажимается кнопка "Сохранить" (при создании даты автоматически создается дата за аналогичный предшествующий период т.е. Ваша дата минус 12 месяцев)

10 Для анализа финансово-хозяйственной деятельности на предмет выявления признаков преднамеренного банкротства необходимо ввести отчетность на все имеющиеся даты, на которые сдавалась отчетность в налоговую инспекцию по предприятию (рекомендуется не менее 3 лет по квартально) для этого добавляются (открываются) новые необходимые даты, на которые будет вводиться отчетность.

11 В списке "Отчетная дата" выбирается та дата, на которую будет вводиться отчетность

12 Нажать на меню "Отчетность" на панели программы

13 Выбрать "Форму 1 – Баланс"

14 Откроется форма баланса. Необходимо ее заполнить. Нужно быть внимательным, баланс должен сходится, иначе анализ будет не возможен (программа автоматически проверяет сходимость баланса) После ввода нажать кнопку "Сохранить" на панели инструментов

15 Далее открыть "Форму №2 – Отчет о прибылях и убытках" и ввести данные. Аналогично заполняются остальные формы.

16 После того как ввели все формы на выбранную дату в списке "Отчетная дата" выбирается следующая дата и заполняется отчетность на нее как в пункте 12.

17 После того как заполнены формы отчетности предприятия за ряд отчетных дат (по квартально несколько лет) можно провести анализ финансово-хозяйственной деятельности на предмет выявления признаков преднамеренного банкротства.

18 Для этого на меню "Регламентируемый анализ" на панели инструментов

19 Выбрав "Анализ ФХД на предмет выявления признаков преднамеренного банкротства"

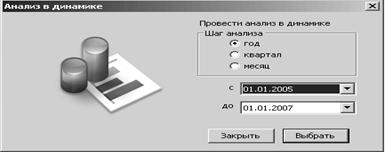

20 Откроется диалог "Анализ в динамике"

21 Необходимо задать "Шаг анализа", выбрав год или квартал (в зависимости как вводилась отчетность только по годам или по кварталам) Далее задаётся дата начала и дата конца проведения анализа

22 Если не хватает, каких-нибудь данных для проведения анализа появится сообщение

23 Если все необходимые данные введены то откроется блок "Анализ ФХД на предмет выявления признаков преднамеренного банкротства".

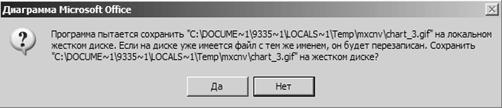

24 Нажмите кнопку "Word" на панели инструментов и весь текст данного блока вместе с диаграммами транспортируется в Word

25 При транспортировке появится 2 раза сообщение

26 Нажать кнопку "Да" (это сохранение графиков)

27 Откроется Word и в нем текст анализа. Зеленый шрифт необходимо отредактировать, так как программа рассчитывает только финансовые показатели на основании данных финансовой отчетности и делает выводы по ним, а остальные вопросы, затронутые в анализе необходимо отразить в соответствии с положением дел на анализируемом предприятии.

28 Нужно помнить что, программа это только инструмент, помогающий проводить анализ, беря на себя все рутинные расчеты, а основные выводы и логику положения данного предприятия делает специалист финансового управления.

Заключение

Основной категорией денежного капитала являются денежные средства – средства организации, находящиеся в кассе, на расчётных счетах, валютных и специальных счетах в банках, переводы в пути, а также финансовые вложения. Проведение большей части хозяйственных операций организации в той или иной форме связано с поступлением или выбытием денежных средств. Для того чтобы проанализировать целесообразность использование денежных средств проводится анализ движения денежных средств.

По данным проведенного анализа видно, что финансовое состояние СПК "РАССВЕТ" на начало 2006 года неустойчивое. Доходность активов составила 0,04, 2007 и 2008 годах 0,8 и 0,1 соответственно. Притом что, доходность (рентабельность) должна быть ≤ 1. А вот доходность собственного и заёмного капиталов составила во всех отчётных периодах 0,1. Это говорит о доходности капиталов. Рассчитав интервал самофинансирования, который свидетельствует о том, что организация может бесперебойно осуществлять текущую деятельность за счет поступления денежных средств за ранее отгруженную продукцию. В среднем период самофинансирования составляет от 66 до 92 дней. Следовательно, организация в течение года может вести основную деятельность только за счет имеющихся в наличии денежных активов и за счет поступления денежных средств за ранее отгруженную продукцию.

Ещё один довольно представительный коэффициент платёжеспособности – коэффициент Бивера. С помощью данного коэффициента можно проследить изменение дебиторской задолженности как фактора, влияющего на приток денежных средств. Таким образом, в течение трёх лет притоком денежных средств не могут быть покрыты сумма краткосрочных и долгосрочных обязательств, так как исследования Бивера показали, что для благополучных организаций такой показатель находится в приделах от 0,911 до 1,53. Динамичный показатель степени задолженности характеризует степень погашения задолженности по уплате основной суммы долга. Чем меньше показатель степени задолженности, тем организация считается более ликвидной. Для кредитора этот коэффициент определяет также риск кредитования. Из расчетов видно, что только в 2008 году организация расплатилась с долгами и коэффициент составил 11,42.

Таким образом, чтобы погасить задолженность организация направляет все имеющиеся на счетах и в кассе денежные средства, а значит, что срок погашения кредитов и займов можно существенно сократить.

Целесообразно рассчитать показатели рентабельности всего капитала и собственного капитала. Особое внимание следует уделить показателю рентабельности собственного капитала, характеризующего, процент собственного капитала сформированного СПК "Рассвет" за анализируемый период за счет чистого притока денежных средств от текущей деятельности. Из расчётов видно что, рентабельность собственного капитала в 2006 году – 7,3; 68,2; 2008 году на начало 78,17 на конец периода 70,8. На это повлияло снижение чистого денежного потока от текущей деятельности.

А вот для того чтобы, определить, какая часть выручки от продажи товаров находится в распоряжении организации для самофинансирования, выплаты дивидендов и долгов, можно по доле чистого денежного потока в выручке от продажи. Из расчётов видно что, денежных средств достаточно для самофинансирования. Денежные средства в процессе своего движения проходят последовательно три стадии кругооборота: заготовительную, производственную и сбытовую. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния организации. Доходность капитала в 2006 году выросла на 30,3%. В связи с ускорением оборачиваемости капитала она возросла на 38,88. А в 2008 году доходность капитала выросла на 51,33%.

Список используемой литературы

1 Федеральный закон "О бухгалтерском учёте".

2 Федеральный закон от 22.05.03 г. № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

3 ПБУ 19/02 "Учет финансовых вложений", утвержденное Приказом Минфина России от 10.12.02 г. № 126н.

4 ПБУ 4/99 "Бухгалтерская отчётность организации".

5 Порядок ведения кассовых операций в Российской Федерации, утвержденный Письмом ЦБ РФ от 04.10.93 г. № 18.

6 Положение ЦБ РФ от 03.10.02 г. № 2-П "О безналичных расчетах в Российской Федерации".

7 Приказ Минфина РФ "О форах бухгалтерской отчётности организации" № 4н от 13.01. 2000г.

8 Анализ финансовой отчетности : учебное пособие / под ред. Ефимовой О.В., Мельник М.В. – М. : Омега-Л, 2004. – 639 с.

9 Анализ хозяйственной деятельности в промышленности: учебник./ Под редакцией Стражева В.И., 5-е издание, переработанное и дополненное. – Минск: Вышейшая школа, 2003. -, 480с.

12 Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 3-е издание перераб. и доп.- М.: Финансы и статистика, 2005., 530с.

14 Донцова Л.В. Никифорова А.Н. Анализ финансовой отчетности: Учебное пособие. – М.: Дело и Сервис, 2003., 521с.

15 Ефимова М.Р. Финансово-экономические расчеты: Учебное пособие, Москва: Инфра-М, 2004 г., 692с.

16 Ефимова О.В. Финансовый анализ. – 3-е изд. перераб. и доп. – М.: Бухгалтерский учёт, 2002г., 483с.

19 Камышанов П.И., Камышанов А.П. Бухгалтерская (финансовая) отчётность: составление и анализ. М.: Омнга-Л, 2003г., 590с.

20 Ковалёв В.В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчётности. – М.: Финансы и статистика, 2000г., 478с.

21 Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: учебник. – Москва: ТК Велби, Издательство Проспект, 2004. – 424 с.

22 Ковалёв В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2005г, 635с.

24 Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности предприятия: учебное пособие. – Рекомендовано МО РФ, 2-е издание, переработанное и дополненное. – М. : Юнити-Дана, 2005. – 448 с.

25 Максютов А.А. Экономический анализ : учебное пособие. – Рекомендовано УМЦ. – Москва: Юнити, 2005. – 543 с.

26 Маркарьян Э.А. и др. Экономический анализ хозяйственной деятельности: учебник, серия "Высшее образование". – Ростов-на-Дону: Феникс, 2005. – 560 с.

28 Португалова О.В., Макеева Е.Ю. Финансовый менеджмент: учебное пособие для студентов.- М.: ЮНИТИ-ДАНА, 2008г, 464с.

30 Прыкина Л.В. Экономический анализ предприятия: учебник для вузов, 2-е издание, переработанное и дополненное. – Москва: Юнити-Дана, 2003. – 407 с.

32 Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: учебник, 3-е издание. – Москва: Академия, 2004. – 336 с.

33 Рудановский А.П. Анализ баланса. – М.: Макиз, 2005г.

34 Радченко Ю.В. Анализ финансовой отчётности: учебное пособие для вузов, 2-е издание. – Ростов н/Д: Феникс, 2007г, 538с.

35 Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Минск, 2002г.,784с.

38 Титов В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. – Москва: Издательско-торговая корпорация "Дашков и Ко", 2005. – 352 с.

39 Шеремет А.Д., Негашев Е.В. Методика финансового анализа.- М.: ИНФРА-М, 2003г., 586с.

Похожие работы

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

... курсовой работе был рассмотрен учет движения денежных средств как с теоретической стороны – его основы, задачи и порядок заполнения бухгалтерской формы №4 «Отчет о движении денежных средств», так и с практической – анализ движения денежных средств в ООО «Таурон». Также в данной курсовой работе был проведен анализ бухгалтерского баланса ООО «Таурон». Он был проведён исходя из составленных таблиц ...

... 57 обособленно. Данный вопрос рассмотрен теоретически, так как в ООО "Таир-Дон" отсутствуют валютный и специальные счета в банках. 3. Анализ движения денежных средств в ООО "ТАИР-ДОН" 3.1 Цель и задачи анализа в управлении денежными средствами организации Для оценки эффективности использования денежных средств организации следует установить цель и задачи управления их потоками (таблица ...

... , но и связанный с этим отток денежных средств для выплаты процентов и возврата основной суммы долга в соответствующие периоды времени. В приведенной ниже таблице на основе анализа своего плана движения денежных средств постарайтесь определить максимальный размер необходимого Вам краткосрочного кредита, а также время, когда может возникнуть потребность в этих средствах. ПОТРЕБНОСТЬ В ...

0 комментариев