Учет образования и распределения дохода на предприятии ТОО «Аркада-Индастри»

Расходы периода, связанные с получением совокупного годового дохода юридического лица, относимые на вычет при определении налогооблагаемого дохода

Друри К. Введение в управленческий и производственный учет. Пер. с англ. (под ред. Мабалиной С.А.) – М.: Аудит, Юнити, 1994. – 146с

Навигация

Учет образования и распределения дохода на предприятии ТОО «Аркада-Индастри»

Учет формирования и распределения дохода

89051

знак

9

таблиц

0

изображений

2. Учет образования и распределения дохода на предприятии ТОО «Аркада-Индастри»

2.1 Учет образования прибыли на предприятииАнализируемое предприятие ТОО «Аркада-Индастри» зарегистрировано в г. Кокшетау 30 апреля 1995 г. и находится по адресу пос. Аршалы Аршалынского района Кокшетауской области. Основной вид деятельности - это добыча нерудных строительных материалов открытым способом. Кроме основного вида деятельности ТОО «Аркада-Индастри» ведет торгово-посредническую деятельность. Основными потребителями продукции предприятия являются АО «Мэрмэр» (30%), АО «Акмола-ЖБШ» (25%), Аршалынские РЭС (15%).

Готовой продукцией на предприятии считаются законченные обработкой нерудные строительные материалы, прошедшие технические испытания, принятые отделом технического контроля и сданные на места хранения готовой продукции или заказчику.

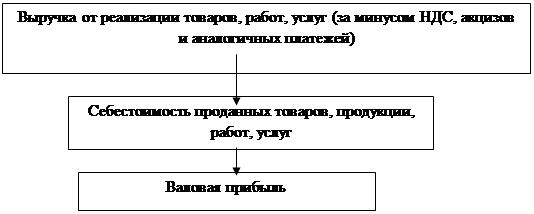

В процессе реализации готовой продукции предприятие ТОО «Аркада-Индастри» получает доход. В соответствии с тем, что реализация готовой продукции относится к основному виду деятельности предприятия, полученный доход необходимо отражать как «Доход от реализации готовой продукции». Доход на предприятии признается по методу начисления.

В типовом плане счетов от 21.10.2003г. за №372 для отображения доходов, полученных предприятием, существовали счета раздела 7 «Доходы», предназначенные для обобщения информации о доходах, полученных от реализации готовой продукции (товаров, работ, услуг) и прочих доходах, а также возврате проданных товаров и скидках с продаж и цены [18, с.156].

В рабочем плане счетов для отображения доходов предназначен раздел 6 «Доходы», который включает в себя следующие группы счетов:

6000 «Доход от реализации продукции и оказания услуг»;

6100 «Доходы от финансирования»;

6200 «Прочие доходы»;

6300 «Доходы, связанные с прекращаемой деятельностью» [10, с.81].

В конце отчетного периода счета раздела 6 «Доходы» закрываются счетом 5410 «Прибыль (убыток) отчетного года».

Для отражения доходов предприятия ТОО «Аркада-Индастри» предназначены счета подраздела 6010 «Доход от реализации продукции и оказания услуг». По кредиту счетов отражаются доходы от реализации продукции; доходы, полученные в прошлом периоде, но относящиеся к отчетному периоду. В группе счетов 6000 «Доход от реализации продукции и оказания услуг» также есть счет 6020 «Возврат проданной продукции». Все возвраты и торговые скидки вычитываются из дохода. Они рассматриваются как уменьшение доходов, а не как расходы. Скидки предоставляются, чтобы побудить покупателя к досрочной оплате продукции.

Рассмотрим одну хозяйственную операцию по реализации готовой продукции покупателю, и отражение ее и учетных операций, сопровождающих ее в бухгалтерском учете.

Покупателю была отгружена готовая продукция:

- партия песка 501,6 тонн по цене 628 тенге за тонну покупателям на сумму 315 000 тенге;

- партия щебня 191,41 тонн по цене 1153 тенге за тонну на сумму 220696 тенге.

Всего по договорным ценам на общую сумму – 535 696 тенге. Налог на добавленную стоимость 15% на сумму – 80 354 тенге 40 тиын. Всего к оплате: 616 050 тенге 40 тиын.

Кроме основного вида деятельности ТОО «Аркада-Индастри» занимается реализацией основных средств. Данная реализация находит свое отражение на счетах подраздела 6210 "Доход от выбытия активов". Так в январе 2006 года предприятием реализованы основное средство - буровой станок на отпускную стоимость основного средства. Так как на предприятии ТОО «Аркада-Индастри» были реализованы основные средства, был получен соответствующий доход.

Корреспонденцию счетов, отражающую доходы предприятия представляет таблица 2.

Таблица 2. Корреспонденция счетов по учету реализации готовой продукции на предприятии ТОО «Аркада-Индастри» за январь 2007 года

| № п\п | Дата операций | Содержание операций | Сумма, тенге | Корреспонденция счетов |

| ||

| Дт | Кт |

| |||||

| 1 | 15.01 | Покупателю предъявлен счет за отгруженную продукцию | 535696 | 1210 | 6010 |

| |

| 2 | 15.01 | Отражен налог на добавленную стоимость, 14% | 74997,4 | 1210 | 3130 |

| |

| 3 | 16.01 | Поступили деньги на расчетный счет от покупателя за отгруженную готовую продукцию | 616050,4 | 1040 | 1210 |

| |

| 4 | 17.01 | С расчетного счета перечислен в бюджет налог на добавленную стоимость | 80000 | 3130 | 1040 | |||

| 29.01 | Реализован буровой станок | 136406 | 1210 | 6210 | ||||

| 30.01 | Отражен налог на добавленную стоимость, 14% | 19096,8 | 1210 | 3130 | ||||

Бухгалтерской службой предприятия ТОО «Аркада-Индастри» полученные доходы от основной и неосновной деятельности отражаются в учетных аналитических регистрах по кредиту счетов подраздела 6000 "Доход от реализации продукции и оказания услуг" в журнале – ордере № 11, подраздела 6200 "Прочие доходы" в журнале ордере № 12 (Приложение 1).

Другие виды доходов, такие как, доходы от реализации строительно - монтажных работ, доходов от аренды, доходов от инвестиционной деятельности, доходов от реализации нематериальных активов, ценных бумаг, дивидендов по акциям и доходам в виде процентов в бухгалтерии предприятия не отражаются, так как предприятие не занимается данными видами деятельности.

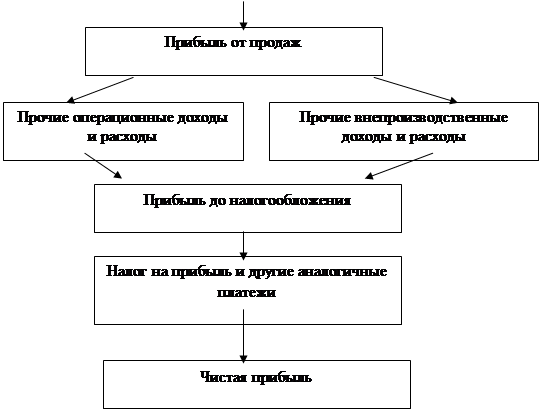

В процессе осуществления финансово-хозяйственной деятельности предприятие ТОО «Аркада-Индастри» несет расходы, которые играют основную роль при формировании конечного финансового результата. К расходам на данном предприятии относятся: себестоимость реализованной продукции и прочие расходы, включающие: административные расходы, расходы по реализации продукции, расходы по процентам.

В соответствии с Инструкцией по разработке Рабочего плана счетов от 22.12.2005г. №426, в ТОО «Аркада-Индастри» расходы отражаются в разделе 7 "Расходы" Рабочего плана счетов [4, с.7].

Себестоимость реализованной готовой продукции признается как расход в тот отчетный период, в который признается с ним доход.

При учете себестоимости реализованной продукции применяют счета группы счетов 7000 "Себестоимость реализованной продукции и оказанных услуг". К счету 7010 "Себестоимость реализованной продукции и оказанных услуг" могут быть открыты субсчета по видам реализуемых готовой продукции, выполненных работ, услуг. Принятая предприятием система субсчетов должна найти свое отражение в рабочем плане счетов и учетной политике предприятия. В ТОО «Аркада-Индастри» по данному счету предназначены следующие субсчета:

7011 «Себестоимость реализованного песка»;

7012 «Себестоимость реализованного щебня».

ТОО «Аркада-Индастри» занимается реализаций нерудных строительных материалов, и соответственно в его деятельности возникают вопросы, связанные с расходами и доходами и определением конечного финансового результата. Оценка себестоимости товарно – материальных запасов в ТОО «Аркада-Индастри» производится методом фифо. Данный метод оценки предполагает списание в первую очередь стоимость запасов, приобретенных и произведенным первыми.

Исследуем хозяйственную операцию по реализации в январе 2006 года партии готовой продукции, рассмотренную выше.

Покупателю была отгружена готовая продукция:

- партия песка 501,6 тонн по цене 628 тенге за тонну покупателям на сумму 315 000 тенге,

- партия щебня 191,41 тонн по цене 1153 тенге за тонну на сумму 105396 тенге

Фактическая себестоимость реализованной продукции составила 356 060 тенге 60 тиын.

Аналитический учет по счету 7010 "Себестоимость реализованной продукции и оказанных услуг" отражается в ведомости, в которой указано количество и себестоимость продукции, работ и услуг, реализованных за месяц и с начала года.

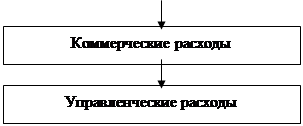

Расходы периода, в отличие от затрат на производство продукции, не зависят от объема производства и являются постоянными расходами, несвязанными с конкретными видами реализованной продукции или услуг. Предприятия несут расходы периода даже в том случае, когда в течение определенного периода они ничего не производят. К расходам периода относят:

- расходы по реализации продукции и оказанию услуг;

- административные расходы;

- расходы на финансирование.

По учету расходов, связанных с реализацией товаров, работ и услуг применяют счет 7110 "Расходы по реализации продукции и оказанию услуг". Данный счет является активным, который включает в себя множество наименований статей расходов.

Основными статьями расходов по реализации готовой продукции на предприятии ТОО «Аркада-Индастри» являются:

- заработная плата работников, связанная с процессом реализации;

- расходы по командировкам работников, связанных с заключениями контрактов;

- амортизация основных средств;

- расходы по рекламе;

- затраты на тару и упаковку продукции на складах предприятия;

- прочие расходы, связанные со сбытом товаров.

В приведенную номенклатуру статей расходов, предприятие может вносить изменения и дополнения, связанные с особенностями деятельности предприятия.

К административным расходам относятся расходы, связанные с обслуживанием предприятия в целом и управлением всей его производственно – хозяйственной деятельностью. На данном счете могут быть учтены следующие расходы: по заработной плате, премиям, пособиям и другим выплатам; на коммунальные услуги; по содержанию помещений административного назначения; начисленные суммы резерва по сомнительным долгам; начисленные суммы штрафов, пени, неустоек, подлежащих уплате; другие аналогичные по назначению расходы.

На административные расходы на предприятии ТОО «Аркада-Индастри» составляется смета, исходя из установленных норм и нормативов. В основном административные расходы фиксируются только при наличии оправдательных документов: счета, чеки магазинов.

ТОО «Аркада-Индастри» были понесены административные расходы. Аналитический учет административных расходов ведется по номенклатуре статей. Административные расходы в бухгалтерии предприятия отражаются в соответствии с инструкцией разработке Рабочего плана счетов на счете 7210 «Административные расходы». Данный счет является активным и предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных напрямую с производственным процессом.

К расходам на финансирование относят расходы по вознаграждениям, оплату процентов по кредитам банков, по кредитам поставщиков, по финансированной аренде имущества и другие расходы.

Для учета расходов по процентам предназначен счет 7300 "Расходы на финансирование". Данный счет является активным. Аналитический учет расходов ведется в ведомости по видам операций.

Расходы списываются на уменьшение итогового дохода предприятия в том отчетном периоде, в котором они произведены и не переносятся на следующие периоды.

В бухгалтерии ТОО «Аркада-Индастри» расходы предприятия отражаются следующим образом (Таблица 3).

Таблица 3. Корреспонденция счетов по учету расходов на предприятии

ТОО «Аркада-Индастри» за январь 2007 года

| № п\п | Дата операций | Содержание операций | Сумма, тенге | Корреспонденция счетов | |

| Дт | Кт | ||||

| 1 | 14.01 | Отражена фактическая себестоимость реализованной готовой продукции | 356060,60 | 7010 | 1320 |

| 2 | 16.01 | Начислена заработная плата работникам, связанным с реализацией товаров | 21000 | 7110 | 3350 |

| 3 | 17.01 | Оплачен счет подрядчиков | 9500 | 7110 | 3310 |

| 4 | 28.01 | На сумму налога на добавленную стоимость, 14% | 1330 | 1420 | 3310 |

| 5 | 29.01 | Начислен социальный налог на заработную плату работников, связанных с реализацией продукции | 315 | 7110 | 3150 |

| 6 | 16.01 | Начислена заработная плата административно-управленческому персоналу | 8078 | 7210 | 3350 |

| 7 | 22.01 | Оказаны аудиторские услуги | 100000 | 7210 | 3310 |

| 8 | 22.01 | На сумму налога на добавленную стоимость, 14% | 14000 | 3130 | 3310 |

| 9 | 23.01 | Начислены проценты | 32000 | 7320 | 7320 |

Кроме основного вида деятельности ТОО «Аркада-Индастри» занимается реализацией основных средств. Так как на предприятии ТОО «Аркада-Индастри» были реализованы основные средства, в результате реализации основных средств были понесены расходы по выбытию активов, которые в учете классифицируются как прочие расходы. Для учета прочих расходов предназначены счета группы счетов 7400 "Прочие расходы". Расходы по выбытию активов учитываются на счете 7410 "Расходы по выбытию активов". При реализации основных средств были составлены следующие корреспонденции счетов:

Дебет счета 2422 "Амортизация машин и оборудования"

Кредит счета 1512 "Машины и оборудование, предназначенные для продажи" - на сумму износа, начисленную за время эксплуатации на сумму 3800 тенге

Дебет счета 7410 "Расходы по выбытию активов"

Кредит счета 1512 "Машины и оборудование, предназначенные для продажи" – на балансовую стоимость основного средства 9000 тенге.

Перечисленные выше суммы расходов переносятся из первичных документов в журнал – ордер 14 (Приложение 2).

Налоговый учет расходов периода в ТОО «Аркада-Индастри» ведется на основании данных бухгалтерского учета и в соответствии с Налоговым кодексом Республики Казахстан.

Основным вопросом ведения налогового учета является методика и порядок составления «Декларации о совокупном годовом доходе юридического лица и произведенных вычетах», где одним из наиболее важных вопросов является правильное отнесение на вычет, либо не отнесение на вычет расходов периода.

В соответствии нормами и положениями с налогового кодекса Республики Казахстан расходы периода, исходя из их экономического содержания, в целях налогообложения дифференцируются на три группы:

Похожие работы

... останется лишь один путь увеличения прибыли – увеличение объема выпуска продукции, снижение затрат на ее производство. 3.3. Проблемы совершенствования механизма формирования и распределения доходов предприятия. Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли. ...

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходы главным образом в результате повышения цен. 1.2 Порядок формирования и распределения доходов сельскохозяйственных предприятий Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации ...

0 комментариев