Учет образования и распределения дохода на предприятии ТОО «Аркада-Индастри»

Расходы периода, связанные с получением совокупного годового дохода юридического лица, относимые на вычет при определении налогооблагаемого дохода

Друри К. Введение в управленческий и производственный учет. Пер. с англ. (под ред. Мабалиной С.А.) – М.: Аудит, Юнити, 1994. – 146с

Навигация

Учет формирования и распределения дохода

Учет формирования и распределения дохода

89051

знак

9

таблиц

0

изображений

![]() МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

Центрально-Казахстанский Университет МГТИ- Лингва

Кафедра

Финансы, учёт и аудит КУРСОВАЯ РАБОТАПо дисциплине: «Промежуточный финансовый учет»

Тема: «Учет формирования и распределения дохода»

Выполнила:

студентка гр.УиА 05-32

Кубай Р.В.

Проверил:

доцент Шакирова Г.А.

Караганда - 2007Содержание

![]()

Введение

1. Теоретико-методологические основы учета дохода предприятия

1.1 Экономическая сущность и классификация доходов и расходов предприятия

1.2 Принципы учета и порядок признания доходов предприятия

1.3 Необходимость, цели и задачи учета доходов и расходов предприятия

2. Учет образования и распределения дохода на предприятии ТОО «Аркада-Индастри»

2.1 Учет образования прибыли на предприятии

2.2 Учет распределения прибыли

3. Отражение финансового результата в финансовой отчетности предприятия

Заключение

Список использованной литературы

Приложение

Введение

![]()

Развитие предпринимательства в Казахстане сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности [1].

В процессе осуществления предпринимательской деятельности предприятие получает доходы и несет расходы, которые необходимо своевременно и достоверно отражать в учете в соответствии с действующим законодательством Республики Казахстан.

В Законе Республики Казахстан «О бухгалтерском учете и финансовой отчётности» от 24 июня 2002 г., №329-11 и в Концептуальной основе для подготовки и представления финансовых отчетов, утвержденной постановлением Национальной комиссий Республики Казахстан по бухгалтерскому учету от 12.11.96 г. №2, отмечается, что «доходы – это увеличение активов, либо уменьшение обязательств в отчетном периоде, а «расходы» - это уменьшение активов, либо увеличение обязательств в отчетном периоде» [2, с.39].

Бухгалтерский учет дает информацию необходимую для управления предприятием, предупреждая негативные явления в ходе осуществления хозяйственной деятельности, для контроля за состоянием активов, капитала и обязательств хозяйствующего субъекта, анализа финансового состояния.

Показатели доходов и расходов предприятия используются не только в сфере управления деятельностью предприятия, но и для расчета налогооблагаемой прибыли и контролируются Налоговым и Административным Кодексами Республики Казахстан, которыми предусмотрена ответственность за нарушение правил учета доходов и расходов.

Многоаспектное значение дохода предприятия усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

В соответствии с вышеизложенным, данная тема актуальна, в связи с необходимостью своевременного и достоверного ведения учета доходов и расходов на предприятии, позволяющего получать полную и развернутую информацию о доходах и расходах, а также правильно и в срок рассчитываться с налоговыми органами.

Целью курсовой работы является изучение учета формирования и распределения дохода предприятия.

В соответствии с поставленной целью были сформулированы следующие задачи:

- изучить экономическую сущность и классификацию доходов и расходов предприятия;

- рассмотреть принципы учета доходов и расходов предприятия;

- изучить действующую практику учета формирования и распределения дохода предприятия.

Предметом исследования является доход предприятия. Объектом исследования является действующее предприятие ТОО «Аркада-Индастри».

Теоретико-методологической базой для написания курсовой работы послужили труды отечественных ученых Радостовца В.К., Дюсембаева А.Б., Поповой Л.А., Нурпеисова Э.О., Торшаевой Ш.М. и зарубежных ученых Терехова В.А., Шеремет А.Д., а также различные нормативно-правовые акты Республики Казахстан.

1. Теоретико-методологические основы учета дохода предприятия 1.1 Экономическая сущность и классификация доходов и расходов предприятия

Существование человеческого общества и развитие обусловлены процессом производства материальных благ и их потреблением. Процесс производства складывается из четырех взаимосвязанных моментов - производства, распределения, обмена и потребления. Производство есть, прежде всего, процесс создания материальных благ, необходимых для существования и развития человеческого общества. Под распределением понимают распределение средств производства, рабочей силы и материальных ценностей, предназначенных для потребления. Обмен - это процесс передачи продукции от производителей к потребителям. Потребление - использование созданных продуктов по назначению. Главная роль принадлежит производству, так как это процесс создания нужных для существования и развития человеческого общества материальных благ.

Производство характеризуется многими признаками, свойствами, показателями. Суть производства состоит в преобразовании производственных ресурсов в экономический продукт, необходимый человеку и обществу. Количество и качество этого продукта зависят от ресурсов, которые вовлекаются в производство.

Целью предпринимательской деятельности является обеспечение общественных потребностей и извлечение дохода. В производственном предприятии данная цель реализуется в производственно-хозяйственном процессе. Производственно - хозяйственная деятельность предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, выпуска готовой продукции, реализации её потребителям, выплате заработной платы, и т.д. Совершаемые хозяйственные операции отличаются друг от друга по содержанию, продолжительности совершения, техническим средствам, используемым при их выполнении, и по целому ряду других признаков. Однако все они взаимосвязаны и представляют собой составные элементы хозяйственного единого процесса.

Элементами хозяйственного процесса, непосредственно связанными с результативностью деятельности предприятия, являются доходы и расходы.

Хозяйственная деятельность предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, изготовления продукции, реализации её потребителям, выплате заработной платы, и т.д. В хозяйственном процессе средства предприятия совершают кругооборот, все фазы которого подчинены единой цели - извлечению доходов от производственно-хозяйственной деятельности. Также процесс производства не обходится без затрат материальных, трудовых, финансовых ресурсов.

Таким образом, в процессе своей деятельности предприятия зарабатывают доходы и несут расходы.

Доход как экономическая категория выражает финансовые результаты деятельности предприятия. Это определение не включает в число доходополучателей тех, кто уже или ещё не может участвовать в экономической деятельности. При этом необходимо подчеркнуть следующие отличительные особенности дохода как экономической категории:

1. Доход, как правило, представлен денежными средствами;

2. Регулярность получения;

3. Критерий законности [19, с.6].

В соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» за №329-II от 24.06.2002 года (с изменениями и дополнениями от 11.06.2004г. за № 562-II), доходы – это увеличение экономических выгод в течение отчетного периода в форме увеличения активов или их стоимости либо уменьшения обязательств, приводящее к увеличению собственного капитала, не связанного со вкладами собственников [2,с.8].

Согласно Поповой Л.А., доходы – это увеличение экономических ресурсов путем притока или роста активов, либо путем уменьшения обязательств, в результате обычной деятельности субъекта [12, с.207].

В международном стандарте финансовой отчетности 18 «Выручка» дается следующее определение дохода: «Доход - любые поступления, увеличивающие собственный капитал (кроме вкладов акционеров), как в ходе обычной деятельности (выручка), так и прочие поступления» [20, с.216].

Доход может приносить собственность на факторы производства, они могут быть получены частным лицом, фирмой, государством в наличной или безналичной форме. Причём поступать как регулярно, так и однократно, выплачиваться иногда в строгой последовательности, например, при банкротстве предприятия.

Предприятие может получать доход от реализации товарно-материальных запасов, оказания услуг, передачи в пользование активов, принадлежащих предприятию и приносящих процент, роялти и дивиденды [13, с.501].

Четкая классификация доходов является базой обоснованного определения чистого результата деятельности за определенный период. Доходы классифицируют по источнику, способам, регулярности и очередности получения.

Для определения источников получения доходов вся деятельность предприятия разделяется на:

- основную или операционную деятельность (производство и реализация продукции, работ и услуг предприятия);

- финансовую деятельность (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других кампаний; операции предприятия на финансовых рынках, курсовые разницы и др.);

- чрезвычайные статьи (операции, не являющиеся характерными для деятельности предприятия).

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

В бухгалтерском учете существует разделение доходов на следующие виды:

- доход от основной деятельности, который может быть получен от реализации готовой продукции (работ, услуг), от реализации приобретенных товаров, реализации строительно-монтажных, научно – изыскательских и т.п. работ, а также в виде вознаграждений, процентов, дивидендов, гонораров, роялти и т.п.;

- доход от неосновной деятельности, который может быть получен от реализации материальных активов и основных средств, ценных бумаг и т.д. [11, с.233].

Доходы, полученные от основной и неосновной деятельности предприятия, составляют ее совокупный доход. Совокупный годовой доход юридического лица-резидента состоит из доходов, подлежащих получению (полученных) им в Республике Казахстан и за ее пределами в течение налогового периода [3, с.40].

Для целей налогового учета применяется также понятие «налогооблагаемый доход», который определяется как разница между совокупным годовым доходом и вычетами, предусмотренными статьями 80-103, 105-114 Налогового Кодекса с учетом корректировок, производимых согласно статье 122 Налогового Кодекса [3, с.41].

В совокупности видов деятельности предприятия наиболее значимое место отводится процессу реализации готовой продукции (товаров, работ, услуг). Реализация готовой продукции (товаров, работ, услуг) - процесс передачи прав собственности за проданную продукцию, товары услуги на возмездной или безвозмездной основе. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг.

Результат реализации продукции принимает денежную форму - форму дохода от реализации произведенных товаров, работ, услуг.

Таким образом, доходом от реализации продукции (работ, услуг) называются денежные средства, поступившие на расчетный счет или в кассу предприятия за отгруженную покупателю продукцию [20, с.59].

В соответствии со статьей 81 Налогового Кодекса Республики Казахстан, доходом от реализации товаров (работ, услуг) является стоимость реализованных товаров, выполненных работ, предоставленных услуг, за исключением налога на добавленную стоимость и акциза, если иное не предусмотрено законодательством Республики Казахстан по вопросам государственного контроля при применении трансфертных цен.

Для финансового управления предприятием необходимо иметь следующие показатели доходов:

- чистый доход от реализации продукции (работ, услуг) – это валовый доход от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Чистый доход (убыток) определяется как разность между доходом (убытком) до налогообложения и корпоративным подоходным налогом, рассчитанным от суммы налогооблагаемого дохода по действующей в текущей в текущем периоде налоговой ставке [17, с.127].

- валовый доход от реализации – чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

- доход (убыток) от основной деятельности (операционная прибыль или операционный убыток) – валовый доход от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

- доход от финансовой деятельности – сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы отделить доход от производственно-хозяйственной деятельности предприятия от таких источников получения доходов, как получение процентов и дивидендов предприятием, операции с иностранной валютой и др.

- доход (убыток) до уплаты налога. Этот показатель является точкой перехода от бухгалтерского дохода к налогооблагаемому доходу. Бухгалтерский доход – это доход, рассчитанный в соответствии с требованиями бухгалтерского учета. Основная цель определения бухгалтерского дохода – показать эффективность деятельности предприятия за отчетный период. Налогооблагаемый доход – это бухгалтерский доход, пересчитанный согласно налоговым требованиям;

- прибыль (убыток) отчетного года – доход после уплаты налога. В условиях рыночной экономики это важнейший показатель деятельности предприятия. Именно он находится в центре внимания управляющих предприятия и финансовых рынков. От его динамики зависит само существование предприятия, рабочие места для его работников, выплата дивидендов в акционерной компании.

Показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости, является чистый доход предприятия. Многие экономисты, прежде всего Й. Шумпетер, считали, что чистый доход (прибыль) представляет доход предпринимателей, получаемый в результате применения новых технологий [19, с.112].

Основными функциями, которые выполняет чистый доход предприятия, являются:

- оценочная, которая дает возможность дать оценку эффективности работы предприятия;

- распределительная (чистый доход предприятия является инструментом распределения доходов);

- стимулирующая. Ее сущность заключается в том, что прибыль используется как в интересах предприятия, так и в интересах его работников.

Таким образом, доходы предприятия – это увеличение активов, либо уменьшение обязательств в отчетном периоде.

Производственно-хозяйственная деятельность предприятия требует расходов на материальные, трудовые, финансовые ресурсы, на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своего коллектива и др. Следовательно, зарабатывая доходы, предприятие несет определенные расходы. Расходы – это уменьшение активов, либо возникновение обязательств (или то или другое одновременно) в результате производства и реализации продукции (работ, услуг) и иной деятельности [12, с.220].

Специального стандарта по расходам среди МСФО нет, как, например, для учета доходов (МСФО 18 «Выручка»). Определение расходов и условия их признания в финансовой отчетности содержит документ «Принципы подготовки и составления финансовой отчетности». Этот документ не является стандартом. Он представляет собой концептуальную основу, фундамент для разработки и оценки МСФО.

В соответствии с данными принципами, расходы - это уменьшение экономических выгод в течение отчетного периода, происходящее в форме выбытия или уменьшения стоимости активов или увеличения обязательств, ведущих к уменьшению капитала, не связанному с его распределением между участниками [16, с.478].

Определение расходов включает в себя расходы, связанные с управлением собственностью, производством, и реализаций товарно-материальных запасов, выполнением работ и оказанием услуг и убытки. Убытки представляют собой уменьшение экономической выгоды и по своей природе не отличаются от других расходов. Убытки могут возникнуть при продаже долгосрочных активов или в результате стихийных бедствий.

Определенный вид расходов предприятия может быть важен для одного типа решений и не может быть принят во внимание для другого. В действительности расходы предприятия можно классифицировать по многим различным признакам.

Наибольший удельный вес во всех расходах предприятий занимают затраты на производство продукции, т.е. производственные затраты. Себестоимость произведенной продукции - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции, то есть все то, во что обходиться предприятию производство и реализацию продукции. Себестоимость является одной из важнейших категорий, которая наиболее полно проявляется в условиях рыночной экономики во взаимной связи с такими категориями, как цена, доход [12, с.136].

Но, помимо расходов, прямо или косвенно обусловленных процессом производства, предприятие несет и непосредственные расходы, которые не связаны с реализацией продукции и в себестоимость, как правило, не включаются.

Разделение производственной себестоимости и административных расходов периода, а также расходов по реализации необходимо, чтобы оценить, какое влияние на конечные результаты оказала производственная деятельность предприятия, а также его административная и внепроизводственная деятельности.

В зависимости от видов деятельности предприятия расходы классифицируют на расходы, возникающие в процессе основной деятельности организации и прочие расходы. Расходы по основной деятельности включают в себя такие расходы как себестоимость реализации готовой продукции (товаров, работ, услуг), состоящая из заработной платы, материалов, амортизации и другое. Они обычно принимают форму оттока или истощения активов, в том числе денег или их эквивалентов, товарно- материальных запасов, основных средств.

Прочими расходами являются другие статьи, которые подходят под определение расходов и могут возникать или не возникать в процессе обычной деятельности предприятия. Прочие расходы представляют собой уменьшение экономических выгод, и поэтому по своей природе не отличаются от других расходов.

В зависимости от объема производства различают переменные и постоянные расходы. Переменные - это такие расходы, которые находятся в прямой пропорциональной зависимости от объема производства. К ним относятся, в частности, затраты на материалы и оплату труда. Постоянными считаются расходы, которые при изменении объема производства или совершенно не меняются (например, амортизационные отчисления, отчисления в ремонтный фонд) или меняются незначительно (например административные расходы).

Разделение постоянных и переменных расходов важно для целей управленческого учета и финансового планирования. Основная задача здесь заключается в том, чтобы определить, как должны измениться постоянные и переменные расходы при планируемых темпах роста объема реализованной продукции с учетом того, что только переменные затраты изменяются пропорционально росту или падению объема производства и реализации.

Также в учете расходы предприятия делят на текущие расходы, отражаемые в отчете о доходах и расходах и отложенные, отражаемые в бухгалтерском балансе [12, с.220].

Таким образом, в условиях рыночной экономики основа экономического развития предприятия – доходы и расходы - важнейшие показатели эффективности работы предприятия. Рост доходов создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет доходов выполняются обязательства организации перед бюджетом, банками, другими организациями. Рост расходов, напротив, уменьшает возможности расширенного воспроизводства предприятия. Напрямую зависимость предприятия от величины доходов и расходов выражается в финансовом результате деятельности предприятия, который может выражаться в форме прибыли (превышения доходов над расходами) или в форме убытка (превышения расходов над доходами).

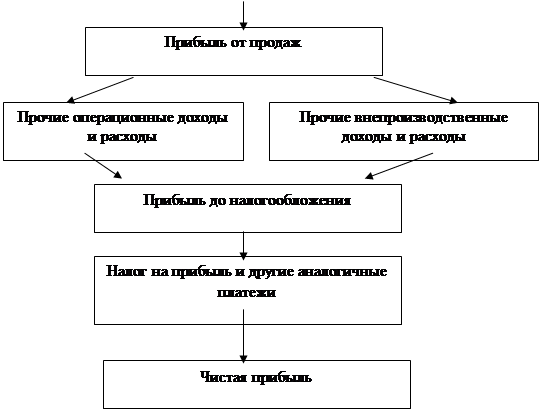

Финансовый результат – это итог хозяйственной деятельности предприятия за отчетный период. Финансовый результат может выражаться в форме нераспределенного дохода (превышения доходов над расходами) или в форме непокрытого убытка (превышения расходов над доходами).

Конечный финансовый результат организации складывается под влиянием:

а) финансового результата, полученного от продажи продукции, товаров, работ, услуг, а также от хозяйственных операций, составляющих предмет деятельности предприятия (сдача в платную аренду основных средств, передача в пользование объектов интеллектуальной собственности и вложение средств в уставные капиталы других предприятий);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Конечный финансовый результат предприятия за отчетный период выражается в виде чистого дохода к распределению, который образуется после вычета из совокупных доходов организации экономически обоснованных результатов. Ими являются в силу приоритетности признания и исполнения обязательств предприятия перед третьими лицами (кредиторами, бюджетом) обязательства, образующие дополнительные расходы предприятия:

- штрафы и пени, начисленные налоговыми органами;

- штрафы, пени и неустойки в пользу коммерческих предприятий за неисполнение или ненадлежащее исполнение обязательств по договорам;

- суммы повышенных процентных платежей за нарушение условий кредитного договора;

- обязательства по условиям договора залога, поручительства и т.п.

В бухгалтерском учете доходы и расходы признаются в соответствии с определенными принципами, предусмотрены действующими законодательными актами Республики Казахстан, а также международными стандартами финансовой отчетности.

1.2 Принципы учета и порядок признания доходов предприятияМеждународный стандарт МСФО 18 «Выручка» определяет условия признания выручки, т.е. поступления экономических выгод от основной деятельности предприятия, которое приводит к увеличению собственного капитала (кроме вкладов акционеров). Данный стандарт разделяет понятия «доход» и «выручка». Согласно МСФО 18, выручка – это поступления экономических выгод за период, возникающие в ходе обычной деятельности компании, результатом которых является увеличение собственного капитала, кроме прироста капитала за счет вкладов акционеров, а доход – это любые поступления, увеличивающие собственный капитал (кроме вкладов акционеров), как в ходе обычной деятельности (выручка), так и прочие поступления. В практике казахстанского бухгалтерского учета понятие «выручка» традиционно заменено на понятие «доход от реализации продукции (товаров, работ, услуг)».

В соответствии со стандартом МСФО 18, выручка от продажи товаров признается, если выполняются все перечисленные условия:

1. Продавец перевел на покупателя риски и вознаграждения, связанные с владением товаром. В большинстве сделок перевод рисков совпадает с передачей права собственности и владения;

2. Продавец более не участвует в управлении товаром (не контролирует товар) на правах владения;

3. Сумма выручки может быть надежно оценена;

4. Существует вероятность поступления экономических выгод (платежа);

5. Затраты по сделке могут быть надежно измерены.

Сделки с существенным риском владения (например, при высокой вероятности расторжения сделки покупателем), не считаются продажами и не образуют выручки - например, любые продажи в розничную сеть, при которых продавец обязывается за свой счет забрать из сети нераспроданный товар. Сделки, при которых риск расторжения незначителен (например, при массовых розничных продажах), образуют выручку немедленно, при условии оценки продавцом будущих рисков и обязательств [20, с.201].

Таким образом, доход от реализации товаров признается тогда, когда товар отгружен, при этом право собственности перешло к покупателю, т.е. по стадии завершенности сделки на отчетную дату [11, с.50].

Несмотря на то, что специального стандарта по расходам среди МСФО нет, существуют международные стандарты, косвенно регулирующие принципы учета расходов предприятия. Например, к таким стандартам относится Международный Стандарт Бухгалтерского Учета №2 «Запасы» (IAS 2. Inventories), который действует в сфере системы учета запасов. Данный стандарт жестко устанавливает методику переноса косвенных производственных затрат на стоимость готовой продукции, пересекаясь с областью производственного управленческого учета. Стандарт устанавливает требования к ежегодной процедуре инвентаризации и переоценки запасов.

Данным стандартом утверждена методика распределения косвенных затрат производства. Кроме прямых производственных расходов, в стоимость запасов также включаются косвенные (переменные и постоянные) расходы (overheads), распределяемые по продуктам на систематической основе. Стандарт требует распределения постоянных косвенных затрат методом стандарт-кост, при котором относительный норматив распределения накладных расходов фиксируется для нормальной загрузки (normal capacity) производственных мощностей. Международный стандарт не задает жестко принципов распределения косвенных затрат между различными видами продукции - главное, чтобы методика применялась последовательно и обоснованно [20, с.49].

К принципам учета доходов и расходов также относятся правила предоставления информации о доходах и расходах предприятия в финансовой отчетности. При представлении финансовой отчетности предприятие в пояснительной записке должно раскрывать:

- учетную политику, принятую для признания дохода, включая способы определения стадии завершения сделки по оказанию услуг;

- сумму каждого значимого вида доходов, признанных за отчетный период;

В учетной политике, в разделе «Признание дохода» предприятие должно обозначить принцип признания доходов. Согласно МСФО 18, таким принципом является признание дохода тогда, когда товар (готовая продукция) отгружен и при этом право собственности перешло к покупателю. Признание выручки по стадии завершенности называется методом «по мере готовности».

Вторым принципом является разделение сумм каждого из значимых видов дохода. При этом в учетной политике определяются основные виды доходов предприятия. Чаще всего, к ним относятся:

- доход от реализации товаров, оказания услуг,

- доход по процентам, роялти,

- доход по дивидендам.

Доход по процентам начисляется на временной основе, со ссылкой на основную сумму задолженности и применяемую процентную ставку [20, с. 203].

МСФО 18 «Выручка», в данном случае под процентами понимает плату за использование денежных средств или их эквивалентов или сумм, причитающихся предприятию. В Республике Казахстан, если предприятие осуществляет деятельность, не лицензируемую в соответствие с банковским законодательством, проценты оно может получать в виде пени, предоставления товарного кредита. Поэтому проценты по МСФО следует рассматривать как вознаграждение по инвестициям в ценные бумаги [11, с.51].

Доход по дивидендам признается тогда, когда возникает право акционеров на их получение.

Порядок признания расходов, согласно МСФО во многом зависит от признания выручки в соответствии с принципом сопоставимости доходов и расходов. Следовательно, расходы, связанные с получением соответствующего дохода, признаются в финансовой отчетности в момент признания дохода.

Все счета доходов и расходов, полученные за год, в конце года закрываются и отражаются в отчете о доходах и расходах (Приложение 3).

По окончании календарного отчетного года от суммы фактического бухгалтерского дохода, полученного предприятием за отчетный год, в первоочередном порядке производят окончательный расчет причитающейся бюджету суммы корпоративного подоходного налога по установленной ставке с учетом корректировок отчетного дохода до уровня налогооблагаемого.

Кроме действующих законодательных актов в области бухгалтерского учета порядок признания доходов и расходов предприятия регулирует налоговое законодательство.

В Налоговом Кодексе определены случаи отнесения на вычеты из совокупного годового дохода расходов в пределах норм. Вычеты производятся только при наличии документов, подтверждающих расходы, связанные с получением совокупного годового дохода. Данные расходы подлежат вычету в том налоговом периоде, в котором они фактически произведены, за исключением расходов будущих периодов. Расходы будущих периодов подлежат вычету в том налоговом периоде, к которому они относятся [3, с. 45].

Налоговое законодательство предъявляет свои требования к признанию, раскрытию и измерению финансовых категорий в финансовых отчетах. Вследствие этого возникают разницы при оценке счетов доходов и расходов, а в результате - и разница в суммах при отражении активов и обязательств в финансовых отчетах, большинстве случаев, такие разницы возникают в периоде возникновения расхода и признания соответствующего дохода. Существуют разницы постоянные, временные, смешанные (временно-постоянные).

Порядок определения дохода отличается в бухгалтерском учете от налогового учета. В первом случае доход от реализации определяется как разница между выручкой без налога на добавленную стоимость и акцизов и расходами на производство продукции и ее реализацию, определяемыми нормативными документами по бухгалтерскому учету. В налоговом учете доход исчисляется как разница между совокупным годовым доходом (без косвенных налогов) и вычетами, определяемыми налоговым законодательством [11, с.365].

В таблице 1 дается разница между налогооблагаемым доходом и бухгалтерским доходом.

Таблица 1. Разница между налогооблагаемым доходом и бухгалтерским доходом| Показатель | Налогооблагаемый доход | Бухгалтерский доход |

| Определение | Сумма дохода (убытка) за отчетный период, определяемая в соответствии с налоговым законодательством | Сумма чистого дохода или убытка за отчетный период до выплаты налогов; рассчитывается как разность между доходами и расходами |

| Порядок формирования | Формируется согласно налоговому законодательству, которое не предусматривает альтернативные методы налогового учета | Формируется исходя из учетной политики, принятой организацией, на основе принципов и стандартов учета, которые предусматривают разные альтернативные методы учета и оценки |

| Подверженность изменениям | Изменение производится в зависимости от налоговой политики | Менее подвержен изменениям согласно принципам последовательности и сопоставимости |

Подавляющее большинство финансовых инструментов предприятия трактуются одинаково как в бухгалтерском, так и в налоговом учете. Эффект некоторых же событий или операций, однако, будет иметь разное отражение в налоговом и бухгалтерском учете. Налоговое последствие большинства событий, отраженных в финансовых отчетах за период, учитывается при определении размера подоходного налога к выплате.

Временные разницы - это разницы между налогооблагаемым и бухгалтерским доходом за отчетный период, которые возникают по причине того, что период, в котором некоторые статьи расхода и дохода включаются в налогооблагаемый доход не совпадает с периодом, в котором они включаются в бухгалтерский доход. Временные разницы возникают в одном периоде и аннулируются в одном или нескольких последующих периодах. Некоторые временные разницы не могут напрямую ассоциированы с определенными активами или обязательствами, но, тем не менее, являются результатом экономических событий, отраженных в финансовых отчетах, и будут оказывать налоговых эффект в будущие периоды [12, с.214].

Постоянные разницы - это разницы между налогооблагаемым доходом и учетным доходом за отчетный период, которые возникают в текущем отчетном периоде и не аннулируются в последующие отчетные периоды.

Обычно, временные разницы возникают в результате использования разных методов начисления износа в налоговом и бухгалтерском учете, составления плана компенсационных выплат сотрудникам, при составлении плана, отражающего повременную оплату по завершению определенного процента работ в капитальном строительстве, при ведении метода начисления в бухгалтерском и кассового метода в налоговом учете. Упомянутая последней временная разница больше не существует, так как была аннулирована при принятии Постановления о переходе на метод начисления в налоговом учете с 1-го июля 1997 года [12, с.219].

Временная разница аннулируется в тот момент, когда соответствующих актив восстанавливается или соответствующее обязательство погашается. Отсроченные доходы или расходы по налогам представляют собой увеличение или уменьшение размеров налогов к выплате или возмещению в будущих периодах как результат временных разниц и зачетов потерь при уплате налогов за будущий период в конце текущего года.

Отсроченный подоходный налог входит в категорию так называемых оценочных обязательств (estimated liabilities), точная сумма которых не может быть определена до наступления определенной даты. В случае с подоходным налогом, его сумма, как известно, зависит от финансовых результатов предприятия, которые остаются неопределенными до конца года. Налоги, однако, необходимо перечислять в течение года еще до того, как окончательная сумма обязательств будут подсчитана.

В современном бухгалтерском учете в западных странах понятие временных разниц трактуется более широко, нежели по нашим стандартам. Там принято разделять понятия "временные" и "временные" разницы. Первое понятие гораздо более сложно, нежели второе, означающее только разницу во времени. Временные разницы включают все виды разниц между бухгалтерским и налоговым учетами активов и обязательств, которые выражаются в результате в виде временных разниц к выплате, либо к вычету.

Временная разница к вычету - это сумма разниц, подлежащих вычету при определении налогооблагаемой прибыли в момент восстановлении балансовой стоимости соответствующего актива или погашения соответствующего обязательства.

Временная разница к выплате - это сумма разниц между налоговыми платежами, определяемая при исчислении налогооблагаемой прибыли в будущие периоды в момент восстановления балансовой стоимости соответствующего актива или погашения соответствующего обязательства.

Существует четыре основных вида временных разниц, а именно:

1) признание дохода в бухгалтерском учете предшествует периоду признания его в налоговом учете (пример: прибыль от инвестиций, признаваемая как доход в бухгалтерском учете, признается таковой в налоговом учете только после получения/ выплаты ее в качестве дивидендов). Временные разницы такого типа приводят к увеличению суммы обязательства/ расхода по отсроченному налогу и являются, тем самым, временными разницами к выплате [22, с.136];

2) признание дохода в налоговом учете предшествует периоду его признания в бухгалтерском учете (пример: по налоговому учету доход от средств, перечисленных строительной фирме авансом под контракт на проведение ремонтных работ, признается полностью по всей сумме; при бухгалтерском учете доход, согласно условиям контракте признается порционно, в зависимости от процента выполненных работ). Временные разницы этого типа приводят к увеличению суммы актива/дохода по отсроченному налогу и являются, тем самым, временными разницами к вычету;

3) признание расхода, уменьшающего налогооблагаемую прибыль, предшествует периоду его признания в бухгалтерском учете (пример: в бухгалтерском учете используется прямолинейный метод начисления амортизации, увеличивающий полезный срок службы актива, тогда как в налоговом учете применяется только ускоренный метод начисления износа, уменьшающий срок службы актива). Временные разницы такого типа приводят к увеличению суммы обязательства/ расхода по отсроченному налогу и являются, тем самым, временными разницами к выплате;

4) признание расхода в бухгалтерском учете опережает его признание в качестве фактора, уменьшающего налогооблагаемую прибыль в налоговом учете (пример: это касается, в основном, оценочных или предположительных расходов, таких как расходы по предоставлению гарантийного обслуживания или начисленные расходы по постановлению суда. Такие расходы не подлежат учету в налогообложении до тех пор, пока они не будут зафиксированы, т.е. не перейдут из ранга оценочных в ранг действительных). Временные разницы этого типа приводят к увеличению суммы актива/дохода по отсроченному налогу и являются, тем самым, временными разницами к вычету [22, с.137].

Таким образом, к принципам учета доходов и расходов относятся:

- порядок признания доходов и расходов в бухгалтерском учете;

- порядок определения налогооблагаемой прибыли;

- принципы отражения доходов и расходов в финансовой отчетности предприятия.

1.3 Необходимость, цели и задачи учета доходов и расходов предприятия

В процессе производственно-хозяйственной деятельности возникает сложная система взаимодействия людей с материально-вещественными элементами и между собой. Для управления этой деятельностью необходимо определять ее цели и планировать пути их достижения, получать сведения о ходе и результатах хозяйственной деятельности, принимать решения о регулировании выявленных отклонений, контролировать выполнение решений и планов, выполнять другие необходимые действия.

Производственно-хозяйственная деятельность состоит из множества хозяйственных операций, которые выступают объектами бухгалтерского наблюдения. Совокупность хозяйственных операций нельзя представить в виде статистической совокупности, так как она неоднородна и отличается целями, составом участников, характеристикой вовлеченных ресурсов, содержанием, полученными результатами и др. Не требует особых доказательств разнородность таких хозяйственных операций, как получение наличных денег в банке, выдача материалов в производство, получение кредитов в банке и т.д. Все эти взаимосвязи можно отразить в бухгалтерском учете. Так, получение наличных денег из банка должно быть учтено как их увеличение в кассах и уменьшение на расчетном счете. Выдача материалов в производство влечет к увеличению затрат на производстве и уменьшению остатка материалов на складе и др.

Все предприятия, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность в соответствии с Законом Республики Казахстан о бухгалтерском учете и финансовой отчетности от 25.06.02г. (с изменениями и дополнениями по состоянию на 05.05.2006 г. № 139-III) [2, с.6].

Системный бухгалтерский учет позволяет обобщать разнородные объекты учета как единый взаимосвязанный учетный комплекс, организовать систему показателей, отражающих кругооборот средств предприятия в ходе его производственно-хозяйственной деятельности.

Одна из основных задач деятельности предприятий в условиях рыночной экономики – получение наибольших доходов при наименьших расходах. Значительная роль в этом отводится бухгалтерскому учету, отражающему непрерывно и взаимосвязано все хозяйственные операции, обеспечивая при этом достоверность, своевременность и суммарную точность информации на основе документов.

Данные бухгалтерского учета обеспечивают возможность определить предполагаемый доход предприятия после реализации выпущенной продукции. Поэтому учет доходов и расходов является необходимым и находится под постоянным контролем бухгалтерии предприятия, так как его ритмичность обеспечивает выполнение обязательств предприятия, своевременность всех расчетов и выплат.

Доходы, полученные от основной и неосновной деятельности предприятия, составляют его совокупный годовой доход, который признается и учитывается в соответствии с МСФО 18 «Выручка», так же контролируются Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 12 июня 2001 года № 209-11 (с изменениями и дополнениями от 01.01.2006 года). Неправильное налоговое исчисление приведет к незапланированным потерям в виде штрафов, пени.

Административным Кодексом Республики Казахстан предусмотрена ответственность за нарушение правил учета доходов и расходов (ст.208). В данной статье под нарушением правил учета доходов и расходов понимается отсутствие первичных документов, и (или) регистров бухгалтерского учета, несвоевременное или неправильное отражение на счетах бухгалтерского учета и в финансовой отчетности доходов и расходов предприятия [5, с.388].

При постановке бухгалтерского учета на предприятиях особое место занимает учет расходов. Его необходимость обеспечивается тем, что производство продукции — основополагающий процесс в хозяйственной деятельности предприятия. Этот процесс влияет на финансовый результат предприятия, т.е. на прибыль или убытки. В связи с этим возникает необходимость управления процессом производства, т.е. издержками, объемом выпуска продукции, ее конкурентоспособностью, качеством и т.д. [21, с.278].

Необходимость учета доходов и расходов предприятия определяется также и тем, что для эффективного ведения хозяйства и осуществления контроля над процессом производства необходима определенная информация, получаемая в результате наблюдения за хозяйственными процессами, количественного их измерения, регистрации и обобщения. Наряду с объемом реализации предприятие планирует сумму дохода. Это возможно потому, что при установлении продажных цен на продукцию в состав ее включается определенная сумма или процент дохода. Если количество продукции, подлежащей реализации по договорам, умножить на договорную цену, то получим ее продажную стоимость по бизнес-плану, а, исходя из процента дохода, рассчитываем плановую сумму дохода. Это базы для расчета авансовых платежей или ежемесячных отчислений в бюджет корпоративного подоходного налога.

Отсюда следует, что целью бухгалтерского учета доходов и расходов является правильное соблюдение и отражение доходов и расходов от совершаемых операций в соответствии с действующим законодательством Республики Казахстан.

Задачи учета доходов и расходов предприятия сводятся к следующему:

1. Своевременное и достоверное признание доходов и расходов предприятия в бухгалтерском учете в соответствии с действующим законодательством и стандартами учета и отчетности;

- грамотное оформление первичной документации;

- ведение регистров бухгалтерского учета;

- грамотное отражение на счетах бухгалтерского учета и в финансовой отчетности доходов и расходов предприятия

2. Определение налогооблагаемой прибыли предприятия:

- расчет совокупного годового дохода;

- отражение в учете вычетов;

- расчет налогооблагаемого дохода предприятия.

3. Отражение доходов и расходов в финансовой и налоговой отчетности предприятия.

Таким образом, в условиях рыночной экономики и хозяйственной самостоятельности производственных предприятий, существенно возрастает роль учета как единого инструмента для принятия различных управленческих решений.

Похожие работы

... останется лишь один путь увеличения прибыли – увеличение объема выпуска продукции, снижение затрат на ее производство. 3.3. Проблемы совершенствования механизма формирования и распределения доходов предприятия. Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли. ...

... внереализационные расходы (2%), уплата налогов (9,7%), операционные расходы 14,6%). После покрытия всех расходов оставшаяся часть доходов торгового предприятия идет на формирование чистой прибыли, доля которой в общей величине доходов в анализируемом предприятии составляет от 7,1 до 14,9%. В части распределения доходов деятельность ООО "Спорт - тайм" следует оценить положительно, так как в ...

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

... искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходы главным образом в результате повышения цен. 1.2 Порядок формирования и распределения доходов сельскохозяйственных предприятий Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации ...

0 комментариев