Порядок составления кассовой книги

Расчеты платежными требованиями — поручениями

Учет основных средств

Учет амортизационных отчислений

Инвентаризация и переоценка основных средств

Основные документы, используемые для учета труда и начисления заработной платы

Учет начисления и оплаты отпусков

Учет расчетов по социальному страхованию и обеспечению

Учет готовой продукции и производственных запасов

Навигация

Учет начисления и оплаты отпусков

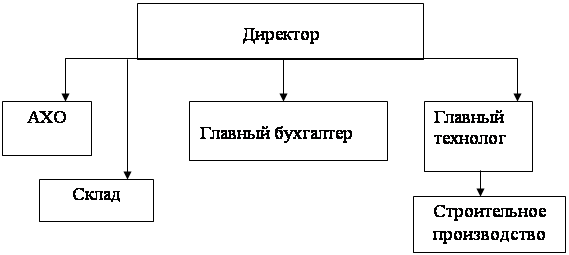

Бухгалтерский учет на предприятии ООО "Жилье для вас"

95673

знака

1

таблица

2

изображения

3.3 Учет начисления и оплаты отпусков

Порядок, предоставления, начисления и оплаты отпусков регламентируется Трудовым кодексом Российской Федерации (гл. 19), согласно которому предусматриваются следующие виды: ежегодный оплачиваемый отпуск, ежегодный дополнительный оплачиваемый отпуск (в том числе за особый характер работы; работникам с ненормированным рабочим днем; работникам, занятым на работах с вредными и (или) опасными условиями труда; учебный и пр.), отпуск по беременности и родам, по уходу за ребенком, отпуск без сохранения заработной платы.

Оплачиваемый отпуск должен предоставляться работнику ежегодно.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. В некоторых случаях он предоставляется в обязательном порядке по заявлению работника (например, женщинам — перед отпуском по беременности и родам или непосредственно после него; работникам в возрасте до 18 лет; работникам, усыновившим ребенка (детей) в возрасте до трех месяцев, и в других случаях, предусмотренных федеральными законами).

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной в данной организации. Очередность предоставления отпуска устанавливается администрацией организации по согласованию с профсоюзным комитетом. График предоставления отпусков (форма № Т-7) должен быть составлен и утвержден не позднее 5 января текущего года. В исключительных случаях, при согласии работника, отпуск может быть перенесен на следующий год.

Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и, согласно ст. 120 ТК РФ, максимальным пределом не ограничивается. Нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются. Как правило, ежегодный оплачиваемый отпуск предоставляется продолжительностью 28 календарных дней, за исключением удлиненных основных отпусков, предоставляемых инвалидам (30 дней), работникам детских учреждений (48 дней), педагогам (48 дней) и некоторым другим категориям сотрудников. При исчислении общей продолжительности ежегодного оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском.

Лицам, работающим по совместительству, ежегодный оплачиваемый отпуск предоставляется одновременно с отпуском по основной работе. Если на работе по совместительству работник не отработал шести месяцев. то отпуск предоставляется авансом. Если на работе по совместительству продолжительность ежегодного оплачиваемого отпуска работника меньше, чем продолжительность отпуска по основному месту работы, то работодатель по просьбе работника предоставляет ему отпуск без сохранения заработной платы соответствующей продолжительности.

Если имеется производственная необходимость, с согласия работника его могут отозвать из отпуска, предоставив оставшуюся часть в другое время. Во время отпуска работник не может быть переведен на другую работу или уволен без его согласия, кроме случая ликвидации организации. Однако сам работник может написать заявление об уходе.

Расчет суммы заработной платы за время отпуска осуществляется на основании приказа о предоставлении отпуска сотруднику (форма № Т-6) — в бухгалтерии оформляют унифицированную записку-расчет о предоставлении отпуска сотруднику (форма № Т-60).

Оплата за дни отпуска производится из расчета среднедневного заработка за три календарных месяца1, предшествовавших месяцу ухода в отпуск.

Сумма заработной платы работника за время отпуска, согласно ст. 139 ТК РФ, рассчитывается по формуле:

![]() ДО =

ДО = ![]() : 29.6

: 29.6 ![]() ДО,

ДО,

где ЗПДО — заработная плата за время отпуска;

ЗПn — сумма фактически начисленной заработной платы за n-й месяц;

Д0 — количество дней отпуска.

Отпускные выплачиваются за три дня до начала отпуска.

Заработная плата за время отпуска относится на издержки производства. Поэтому для того чтобы избежать резкого роста издержек при снижении объемов выпуска продукции (работ, услуг) в период массовых отпусков, организации в соответствии с законодательством представлено право формировать соответствующие резервы. Исходя из размера планируемых выплат рабочим основных и вспомогательных производств ежемесячно на ![]() часть суммы годовой потребности делаются отчисления в фонд предстоящих расходов и платежей. Впоследствии заработная плата за время отпуска данным категориям персонала начисляется за счет ранее созданного резерва, а не напрямую, за счет издержек производства, что предотвращает скачкообразные изменения последних. Компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

часть суммы годовой потребности делаются отчисления в фонд предстоящих расходов и платежей. Впоследствии заработная плата за время отпуска данным категориям персонала начисляется за счет ранее созданного резерва, а не напрямую, за счет издержек производства, что предотвращает скачкообразные изменения последних. Компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Похожие работы

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... целесообразно с точки зрения налогообложения. Потому что Фонд в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д. Глава II. Особенности бухгалтерского учета Фонда 2.1 Учетная политика Фонда В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения. При ...

... 433 - - ВСЕГО прибыль до налогообложения 86921 246564 256564 Речь, следовательно, идет о малом производственном предприятии. То есть, ООО «Мебельный стиль» является малым предприятием ввиду его малой численности (12 человек). 3.2 Порядок налогообложения при разных налоговых режимах Для анализа разных систем налогообложения произведем расчет на основе данных за 2008 год в ООО « ...

... пока право собственности на поступившие ценности не перейдет к покупателю или пока они не будут возвращены поставщику. А поставщики в свою очередь отражают на этом счете стоимость товарно-материальных ценностей, которые оплачены покупателем, но еще не вывезены со склада - иначе говоря, находятся на ответственном хранении. Товарно-материальные ценности учитывают на счете 002 в ценах, определенных ...

0 комментариев