Порядок составления кассовой книги

Расчеты платежными требованиями — поручениями

Учет основных средств

Учет амортизационных отчислений

Инвентаризация и переоценка основных средств

Основные документы, используемые для учета труда и начисления заработной платы

Учет начисления и оплаты отпусков

Учет расчетов по социальному страхованию и обеспечению

Учет готовой продукции и производственных запасов

Навигация

Бухгалтерский учет на предприятии ООО "Жилье для вас"

Бухгалтерский учет на предприятии ООО "Жилье для вас"

95673

знака

1

таблица

2

изображения

Содержание

Ведение

Характеристика организации

Учетная политика на 2009 год

1. Учет денежных средств и расчетов на предприятии

1.1 Порядок ведения кассовых операций1.2 Порядок составления кассовой книги

1.3 Учет денежных средств на расчетном счете

1.4 Расчеты платежными требованиями — поручениями

1.5 Расчеты аккредитивами

1.6 Расчеты чеками

1.7 Расчеты платежными требованиями — поручениями

2. Учет основных средств

2.1 Основные средства, их классификация, оценка и задачи учета

2.2 Документное оформление и учет поступления основных средств

2.3 Учет амортизационных отчислений

2.4 Учет затрат на ремонт основных средств

2.5 Инвентаризация и переоценка основных средств

3. Учет расчетов с персоналом по оплате труда

3.1 Формы и системы оплаты труда, виды заработной платы

3.2 Основные документы, используемые для учета труда и начисления заработной платы

3.3 Учет начисления и оплаты отпусков

3.4 Учет расчетов по социальному страхованию и обеспечению

3.5 Аналитический и синтетический учет расчетов с персоналом по оплате труда

4. Учет готовой продукции и производственных запасов

4.1 Документальное оформление и учет наличия и движения продукции на складах и в других местах хранения

4.2 Учет готовой продукции и ее реализации в бухгалтерии

5. Управленческий учет

5.1 Формирование финансового результата

6. Налоговый учет

6.1 Бухгалтерская отчетность

6.2 Бухгалтерский баланс

Заключение

Введение

Основные задачи бухгалтерского учёта являются:

Формирование полной и достоверной информации о деятельности организации и её имущественном положении. Необходимо внутренним пользователям бухгалтерской отчётности.

Руководителям, учредителям, участникам и собственникам имущества организации также внешним – инвесторам, кредиторам и др. пользователей бухгалтерской отчётности.

Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Р.Ф. при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материально трудовых и финансовых ресурсов в соответствии с утверждением нормами.

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.

Целью бухгалтерского учёта является формирование информации для внешних пользователей.

Применительно к внешним пользователям цель бухгалтерского учёта формирование информации о финансовом положении организации, финансовых результатах и изменениях в финансовом положении, полезному широкому кругу заинтересованных пользователей при принятии решения.

Заинтересованными пользователями информации считаются юридические и физические лица, имеющие потребность в информации об организации и обладающие достаточными познаниями навыками для понимания, оценки и использования информации: реальные и потенциальные инвестора, работники организации, поставщики и подрядчики покупатели и заказчики, органы власти и общественных целях.

Указанные пользователи заинтересованные в получении следующей информации, формируемой в бухгалтерском учёте:

· Инвесторы и их представители

· Работники организации и их представители (профсоюзы и др.)

· Поставщики и подрядчики

· Покупатели и заказчики

· Органы власти

· Общественность в целом

Применительно к внутренним пользователям целью бухгалтерского учёта является формирование информации, необходимы руководству организации.

Пользователи бухгалтерской информации.

Рассмотренные ране пользователи бухгалтерской информации можно разделить на три группы: административные организации; сторонни пользователи информации с прямыми финансовым интересом; сторонние пользователи информации прямым (косвенным финансовым интересом).

· Административные организации - представляют совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

· Сторонни пользователи бухгалтерской информации с прямыми финансовым интересом – являются потенциальные инвестора, банки, поставщики основных средств и производственных запасов и другие кредиторы.

· Остальные пользователи информации используют в основном данные бухгалтерской отчётности (как правило для оценки финансового состояния).

Б\у явл. обязательным предметом при подготовки специалистов по б\у, филиалов, кредитованию, налогообложение. Гос стандарт по дисциплине б\у определяет базовый V значений для получения теории, практики и профессиональных навыков современных специалистов.

В результате изучения дисциплины студент должен знать:

1. Законодательство по б\у и отчетности.

2. Систему национальных бух. стандартов.

3. Финансовый учет (учет расчетов, учет денежных средств, учет

материалов, учет з\п, учет основных средств.)

4. Управленческий учет (затраты учета готовой продукции)

Студенты должны уметь:

1. Пользоваться инструментами ПБУ и др. нормативными актами по б\у.

2. Заполнять и обрабатывать б\у.

3. Составить бух. проводки.

4. Вести бух. и налоговую отчетность.

Дисциплина б\у тесно связана с такими предметами как:

· ТБУ

· Макроэкономика

· Финансы и кредит

· Налоги и налогообложение

· АУДИТ

· Анализ хозяйственных дисциплиности

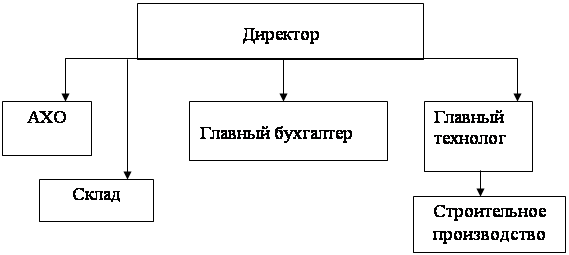

Характеристика организации

Предприятие ООО "Жилье для вас" организовалось и начала работать в феврале 2004года.

Согласно учредительного договора может производить несколько видов работ и услуг, но в основном занимается строительно-монтажными работами по возведению зданий, сооружений. На данный момент строит жилье.

Средняя списочная численность 25 человек, учредительные и физические лица.

Учетная политика на 2009 год

От 29 декабря 2008г.

Приказываю утвердить учетную политику по бухгалтерскому и налоговому учету на 2009 год:

1. Порядок ведения учета на предприятии

Бухгалтерский и налоговый учет на предприятии введется бухгалтерией.

Организация ведет учет с использованием компьютерной техники и бухгалтерской программы.

Организация использует рабочий план счетов, разработанный на основе типового плана счетов, утвержденного приказом Минфина России от 31 октября 2000 г. № 94н

2. Учетные документы и регистры

Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно. А так же формами, разработанными предприятием. Аналитические и синтетические регистры бухгалтерского учета распечатываются не позднее 5-го числа месяца, следующего за отчетным.

Налоговый учет ведется в бухгалтерских регистрах, разработанных организацией самостоятельно и утвержденных настоящим приказом.

Все учетные документы хранятся на предприятии в электронной форме в течение пяти лет.

3. Порядок проведения инвентаризации

Инвентаризация материалов, товарных запасов и расчетов проводится на начало каждого года, а так же в случаях, предусмотренных законодательством. Инвентаризация основных средств проводится раз в три года.

4. Методы учета доходов и расходов

В налоговом учете доходы и расходы учитываются методом начисления. С 1 января 2009 года организация переносит остатки по субсчетам второго уровня "Операционные доходы", "Операционные расходы", "Внереализационные доходы", "Внереализационные расходы" счета 91 на субсчета первого уровня "Прочие доходы" и "Прочие расходы". Также закрываются субсчета "Чрезвычайные доходы" и "Чрезвычайные расходы" счета 99 – остатки переносятся на субсчета первого уровня "Прочие доходы" и "Прочие расходы" счета 91.

5. Уровень существенности

Уровень существенности в бухгалтерском учете равен 5 процентам.

6. Учет основных средств

Амортизация основных средств в бухгалтерском и налоговом учете начисляется линейным методом.

Основные средства, стоимость которых не превышает 20 000 руб., списываются в бухучете на расходы единовременно после ввода в Фактическая стоимость приобретенных материалов эксплуатацию. Операции по учету малоценных основных средств оформляются следующими документами: приходный ордер по форме № М-4.

7. Учет нематериальных активов

Нематериальные активы в бухгалтерском и налоговом учете амортизируется линейным методом.

Амортизация нематериальных активов в бухучете отражается на отдельном счете 05 "Амортизация нематериальных активов".

8. Списание материально-производственных запасов в бухучете отражается на счете 10 "Материалы". В бухгалтерском и налоговом учете материально-производственные запасы списываются по пене приобретения.

9. Учет расходов будущих периодов

Расходы будущих периодов списываются в бухучете равномерно в течение периода, к которому относятся.

10. Прямые и косвенные расходы

К прямым расходам в бухгалтерском и налоговом учете относятся:

- стоимость материалов, которые используются при производстве;

- заработная плата рабочих, занятых в производстве (кроме сотрудников административно-управленческого аппарата);

- ЕСН с зарплаты, которая относится к прямым расходам.

Прямые расходы распределяются в налоговом учете на остатки незавершенного производства. Общехозяйственные расходы в бухучете сразу учитываются на счете 90 "Продажи".

11. Незавершенное производство

Незавершенное производство в бухгалтерском и налоговом учете отражается по прямым статьям затрат.

12. Учет спецодежды

Специальную одежду в бухучете фирма будет учитывать в составе средств в обороте.

13. Авансовые платежи по налогу на прибыль подразделение.

Квартальные авансовые платежи рассчитываются исходя из фактически начисленного налога на прибыль. Налог между обособленными подразделениями, которые находятся в одном субъекте Р.Ф., не распределять. А платить через ответственное

Директор ООО "Жилье для вас" Сиразетдинов М.М.

1. Учет денежных средств и расчетов на предприятии

1.1 Порядок ведения кассовых операцийКассовые операции проводятся в следующем порядке:

1. оформление первичных документов по приходу и расходу;

2. регистрация первичных документов в журнале регистрации;

3. записи в кассовую книгу (под копирку в двух экземплярах), ежедневное подведение остатка по кассовой книге;

4. сдача в бухгалтерию (бухгалтеру) отчета кассира (2-й экземпляр кассовой книги) с приходными и расходными документами под расписку в кассовой книге.

Прием наличных денег в кассу производится по приходным кассовым ордерам, выдача наличных денег — по расходным кассовым ордерам или по другим документам, оформленным надлежащим образом(ведомости, заявления на выдачу денег, счета и т.п.) Сдача наличных денег в банк происходит по объявлениям на взнос наличными.

Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные ордера — руководитель организации и главный бухгалтер или лица ими уполномоченные. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя на расходных кассовых ордерах, не обязательна.

Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно. Подчистки, помарки или исправления, хотя бы и оговоренные, в этих документах не допускаются. Прием и выдача денег по кассовым ордерам производиться только в день их составления.

Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя.

На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц на это уполномоченных.

В аналогичном порядке оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

Похожие работы

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... целесообразно с точки зрения налогообложения. Потому что Фонд в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д. Глава II. Особенности бухгалтерского учета Фонда 2.1 Учетная политика Фонда В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения. При ...

... 433 - - ВСЕГО прибыль до налогообложения 86921 246564 256564 Речь, следовательно, идет о малом производственном предприятии. То есть, ООО «Мебельный стиль» является малым предприятием ввиду его малой численности (12 человек). 3.2 Порядок налогообложения при разных налоговых режимах Для анализа разных систем налогообложения произведем расчет на основе данных за 2008 год в ООО « ...

... пока право собственности на поступившие ценности не перейдет к покупателю или пока они не будут возвращены поставщику. А поставщики в свою очередь отражают на этом счете стоимость товарно-материальных ценностей, которые оплачены покупателем, но еще не вывезены со склада - иначе говоря, находятся на ответственном хранении. Товарно-материальные ценности учитывают на счете 002 в ценах, определенных ...

0 комментариев