Порядок составления кассовой книги

Расчеты платежными требованиями — поручениями

Учет основных средств

Учет амортизационных отчислений

Инвентаризация и переоценка основных средств

Основные документы, используемые для учета труда и начисления заработной платы

Учет начисления и оплаты отпусков

Учет расчетов по социальному страхованию и обеспечению

Учет готовой продукции и производственных запасов

Навигация

Порядок составления кассовой книги

Бухгалтерский учет на предприятии ООО "Жилье для вас"

95673

знака

1

таблица

2

изображения

1.2 Порядок составления кассовой книги

Предприятие ведет только одну кассовую книгу, которая пронумерована, прошнурована и опечатана сургучной или мастичной печатью.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

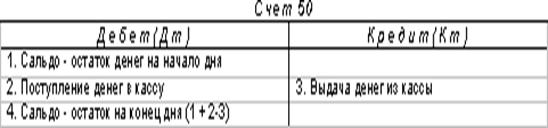

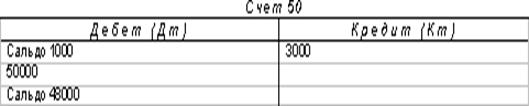

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия. На предприятии в сроки, установленные руководителем предприятия, но не реже одного раза в месяц, производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения. Учет кассовых операций ведется на счете "Касса", который в соответствии с Рабочим планом счетов малого предприятия имеет номер 50. Счет 50 "Касса" является активным, то есть увеличивается по дебету Его структура выглядит следующим образом:

Например, операции, записанные во фрагменте кассовой книги, приведенном выше, отражаются на счете "Касса" следующим образом:

При ведении бухгалтерского учета используется метод, именуемый двойной записью: сумма хозяйственной операции записывается дважды — в дебет одного счета и в кредит другого счета (счета-корреспондента).

Отражение хозяйственной операции на счетах бухгалтерского учета называется бухгалтерской проводкой.

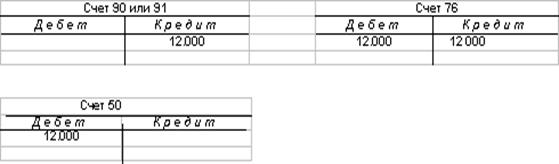

Отражение на счетах операции по начислению и поступлению арендной платы. Допустим, поступил очередной платеж за аренду склада Вашего предприятия от индивидуального предпринимателя в размере 12.000 рублей. Для отражения этой операции данная сумма по начислению записывается в дебет счета 76 "Расчеты с разными дебиторами и кредиторами" и кредит корреспондирующего счета 90 "Продажи" либо 91 "Прочие доходы и расходы ", а поступившие денежные средства отражаются по дебету счета 50 "Касса" и кредиту счета 76.

1.3 Учет денежных средств на расчетном счете

Безналичные расчеты осуществляются по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т.п. Их учитывают на счетах 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 45 "Товары отгруженные" и др.

К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследовательскими организациями, учебными заведениями и т.п. Их учитывают на счете 76 "Расчеты с разными дебиторами и кредиторами".

Для открытия расчетного счета организация представить в учреждение выбранного ею банка следующие документы:

· заявление на открытие счета установленного образца;

· нотариально заверенные копии устава организации, учредительного договора и регистрационного свидетельства;

· справку налогового органа о регистрации организации в качестве налогоплательщика;

· копии документов о регистрации в качестве плательщиков в Пенсионный фонд РФ и в Фонд обязательного медицинского страхования;

· карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера с оттиском печати организации по установленной форме, заверенную нотариально.

Расчетные документы должны содержать следующие реквизиты (с учетом особенностей форм и порядка осуществления безналичных расчетов):

а) наименование расчетного документа и код формы по ОКУД ОК 011-93 (с изменениями 20/2003);

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается). Особенности указания назначения платежа применительно к отдельным видам расчетных документов регулируются соответствующими главами и пунктами Положения;

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с "Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках";

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Расчетные документы принимаются банком к исполнению при наличии подписей, учиненных должностными лицами, имеющими право подписи для совершения расчетно-денежных операций по счетам в банке.

Расчетные документы по операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, подписываются лицами, уполномоченными этим юридическим лицом.

Расчетные документы по операциям, осуществляемым предпринимателем без образования юридического лица, принимаются к исполнению при наличии на них одной подписи, указанной в карточке, с образцом подписи, без оттиска печати.

Пунктом 1.2. Положения 2-П допускается использование при безналичных расчетах:

· платежных поручений;

· чеков;

· аккредитивов;

· инкассовые поручения;

· платежные требования.

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс "Унифицированная система банковской документации").

Похожие работы

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

... целесообразно с точки зрения налогообложения. Потому что Фонд в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д. Глава II. Особенности бухгалтерского учета Фонда 2.1 Учетная политика Фонда В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения. При ...

... 433 - - ВСЕГО прибыль до налогообложения 86921 246564 256564 Речь, следовательно, идет о малом производственном предприятии. То есть, ООО «Мебельный стиль» является малым предприятием ввиду его малой численности (12 человек). 3.2 Порядок налогообложения при разных налоговых режимах Для анализа разных систем налогообложения произведем расчет на основе данных за 2008 год в ООО « ...

... пока право собственности на поступившие ценности не перейдет к покупателю или пока они не будут возвращены поставщику. А поставщики в свою очередь отражают на этом счете стоимость товарно-материальных ценностей, которые оплачены покупателем, но еще не вывезены со склада - иначе говоря, находятся на ответственном хранении. Товарно-материальные ценности учитывают на счете 002 в ценах, определенных ...

0 комментариев