Сущность, структура, функции кредитной системы Республики Казахстан

ФУНКЦИИ И СТРУКТУРА КРЕДИТНОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН

По способам предоставления кредита

Категории потенциальных заемщиков

Роль банков в стабилизации экономики

БАНКИ, ИХ ОПЕРАЦИИ, ОРГАНИЗАЦИОННАЯ СТРУКТУРА БАНКОВ

РОЛЬ И МЕСТО БАНКОВ РЕСПУБЛИКИ КАЗАХСТАН В СОВРЕМЕННЫХ УСЛОВИЯХ

Навигация

Роль банков в стабилизации экономики

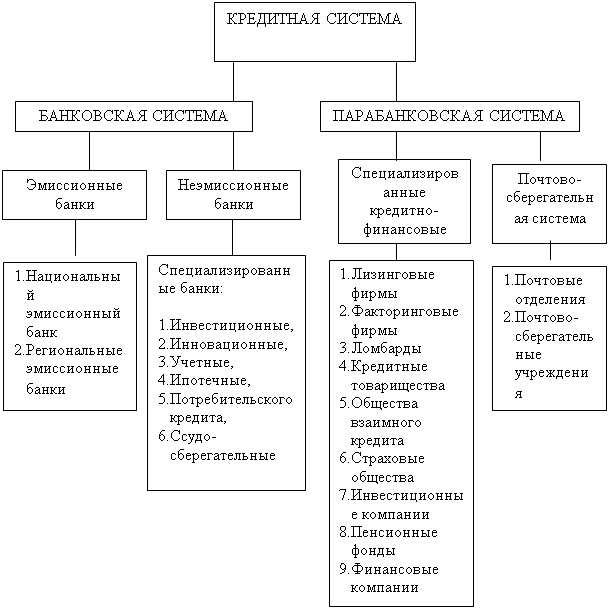

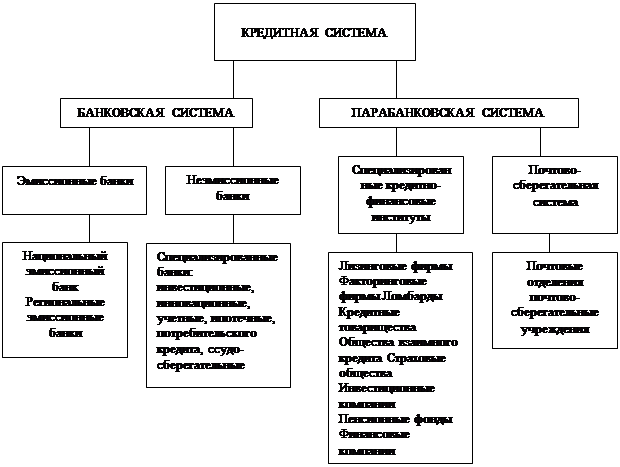

Структура кредитной системы Казахстана и роль банков в стабилизации экономики

86592

знака

2

таблицы

2

изображения

2. Роль банков в стабилизации экономики

2.1 БАНКОВСКАЯ СИСТЕМА, ЕЁ ФУНКЦИИ, ОСОБЕННОСТИ И АНАЛИЗ

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Национальный банк, сеть коммерческих банков и других кредитно-расчетных центров. Национальный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

Признаки банковской системы:

Банковская система включает элементы, подчиненные определенному единству, отвечающие единым целям. Она имеет специфические свойства. Способна к взаимозаменяемости элементов. Банковская система является динамичной системой и выступает как система «закрытого» типа. Обладает характером саморегулирующейся системы. Является управляемой системой.

Типы банковских систем:

Международная практика знает несколько типов банковских систем:

1)распределительную централизованную банковскую систему;

2)рыночную банковскую систему;

3)банковскую систему переходного периода.

Распределительная (централизованная) банковская система: государство — единственный собственник, монополия государства на формирование банков, одноуровневая банковская система, политика единого банка, государство отвечает по обязательствам банков, банки подчиняются правительству и зависят от его оперативной деятельности, кредитные и эмиссионные операции сосредоточены в одном банке, руководитель банка назначается центральной или местной властью вышестоящими органами управления. В противоположность распределительной (планово-административной) системе банковская система рыночного типа характеризуется отсутствием монополии государства на банковскую деятельность. Для банковской системы в условия рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия наличных денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

Банковская инфраструктура:

Банки, как элементы банковской системы, могут успешно развиваться только во взаимодействии с другими элементами и, прежде всего, с банковской инфраструктурой. К элементам банковской инфраструктуры относятся:

1)законодательные нормы (определяющие статус кредитного учреждения, перечень выполняемых им операций);

2)внутренние правила совершения операций (обеспечивающие выполнение законодательных актов и защиту интересов вкладчиков, клиентов банка, его собственных интересов в целом, методическое обеспечение);

3)построение учета, отчетности, аналитической базы (компьютерная обработка данных, управление деятельностью банка на базе современных коммуникационных систем);

4)структура аппарата управления банком.

Новая структура банковской системы нашей страны состоит из двух уровней:

• первый уровень — Национальный банк ;

• второй уровень — коммерческие банки и специализированные кредитно-финансовые учреждения.

В центре кредитной системы на первом уровне находится государственный Национальный банк, играющий важную роль в макроэкономическом регулировании финансовых и денежных отношений в стране.

На втором уровне банковской системы находятся коммерческие банки (акционерные, кооперативные), которые призваны обслуживать предприятия и организации всех форм собственности. Они осуществляют посреднические операции, обслуживают расчеты и платежный оборот между предприятиями и организациями, между предприятиями и государственными органами, производят кредитные, фондовые и иные банковские операции.

По уровню специализации различают: универсальную и специализированные модели банков.

Особенности банковской системы Казахстана:

Банковская система стран СНГ и Казахстана характеризуется рядом особенностей. В большинстве стран СНГ кредитно-финансовая система находится в промежуточном положении между старой, жесткой и монополизированной системой (Госбанк - специализированные банки - филиалы) и двухуровневой системой (Нацбанк - коммерческие банки). В Казахстане в общих чертах сформировалась и начала действовать двухуровневая банковская система. Бывшие спецбанки кредитуют, как и прежде, своих постоянных клиентов (в основном государственные предприятия и организации и отраслей) и акционеров по льготным ставкам. Это обстоятельство вынуждает менее мощные коммерческие банки также сохранять относительно льготное кредитование в борьбе за своих вкладчиков. Более 90% вкладов населения находится на счетах в учреждениях сберегательного банка, что вызвано высоким доверием к нему (это единственный банк сохранность вклада в который гарантируется государством), а также доступностью его учреждений. Сберегательный банк - практически единственный банк занимающийся кредитование физических лиц. Новые коммерческие банки, как правило, не интересуются мелким клиентами и не всегда сами желают работать с населением. Доля вклада населения в пассиве коммерческих банков устойчиво не поднимается выше 0,5%. В последнее время однако и они в поисках свободных средств начинают применять новые формы работы, привлекающие частных вкладчиков, - срочные вклады, депозитные и сберегательные сертификаты, векселя, акции, облигации.

Менее монополизирована сфера расчетного обслуживания юридических лиц. За крупных клиентов, хранящих или пропускающих через свои счета солидные средства, идет настоящая конкурентная борьба.

Основной вид активных операций Казахстанских коммерческих банков - кредитование юридических лиц (35-37% актива). Можно выделить несколько закономерностей присущих этому виду банковской деятельности. Во-первых, характерен чрезвычайно высокий удельный вес краткосрочных кредитов (95-96%), неизменна тенденция к росту данного показателя. Средний срок кредитов составляет 3-4 месяца, что вызвано высоким уровнем риска и неопределенности в условии кризиса и инфляции. Во вторых, ставки по кредитам государственным предприятиям ниже, чем по кредитам альтернативному сектору экономики, а по кредитам на расширение и модернизацию производство ниже, чем по кредитам на торгово-закупочные мероприятия. При кредитовании предприятия различных форм собственности применяются различные формы обеспечения возвратности ссуды: страхование, перестрахование, гарантия, залог, заклад. К другим видам операций коммерческих банков относятся вложения в свободно конвертируемую валюту - (40% активов) и выдача межбанковских кредитов (2% активов). Не получили широко распространения новые виды банковских операций: вложение в ценные бумаги и паи (0,5-0,6% активов), трастовые операции, лизинг. Помимо кредитов хозяйственным органам и банкам, значительная часть средств коммерческих банков размещена на корреспондентских и резервных счетах в Нацбанке и в кассе (15-16%). Из источников средств банков можно выделить прежде всего средства на текущих и расчетных счетах предприятий, кредиты других банков, в первую очередь Нацбанком, собственные средства банков. Минимальная и максимальная процентные ставки составляли по депозитам соответственно 100 и 180%, по коммерческим банковским кредитам. На рост процентных ставок по кредитам влияет увеличение учетной ставки Нацбанка. К настоящему времени сложилась ситуация, когда банковские учреждения в Казахстане действуют как универсальные банки, без относительной специализации.

Похожие работы

... на предстоящие кварталы, А. Гринспен же больше интересовался текущими условиями, что в случае ослабления рынков предполагает возможность осуществления быстрых изменений в денежно-кредитной политике. В 1987 году ему советовали подождать и изучить влияние на экономику 23% падения Dow Jones Industrial Average, но А. Гринспен заявил, что обеспечит ликвидность банковской системе. В 1998 году ФРС, ...

... рынок еврокредитов сроком от 1 года до 15 лет и более. мировой финансовый рынок - эмиссия и купля-продажа ценных бумаг. Деятельность мирового кредитного рынка тесно связана с мировым финансовым рынком. Их взаимосвязь усиливается в связи с тенденцией с секъютеризации, т. е. замещению традиционных форм банковского кредита выпуском ценных бумаг. Обеспечением их эмиссии служит пакет обязательств ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев