Сущность, структура, функции кредитной системы Республики Казахстан

ФУНКЦИИ И СТРУКТУРА КРЕДИТНОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН

По способам предоставления кредита

Категории потенциальных заемщиков

Роль банков в стабилизации экономики

БАНКИ, ИХ ОПЕРАЦИИ, ОРГАНИЗАЦИОННАЯ СТРУКТУРА БАНКОВ

РОЛЬ И МЕСТО БАНКОВ РЕСПУБЛИКИ КАЗАХСТАН В СОВРЕМЕННЫХ УСЛОВИЯХ

Навигация

Сущность, структура, функции кредитной системы Республики Казахстан

Структура кредитной системы Казахстана и роль банков в стабилизации экономики

86592

знака

2

таблицы

2

изображения

1. Сущность, структура, функции кредитной системы Республики Казахстан

1.1 СУЩНОСТЬ КРЕДИТНОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН

Кредитная система - совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения.

Кредитная система является неотъемлемой и важной частью экономики любой страны, так как от ее функционирования зависит форма и динамика развития страны, и в первую очередь в экономическом плане.

Кредитная система в узком смысле — это сеть кредитных учреждений, организующих кредитно-расчетные отношения, регулирующих денежное обращение и оказывающих другие финансовые услуги в стране.

Финансово-кредитные институты на страновом уровне подразделяются на центральные банки, коммерческие банки и специализированные финансово-кредитные институты (кредитные организации). Все они являются примером того, насколько тесно переплетены денежная и кредитная системы.

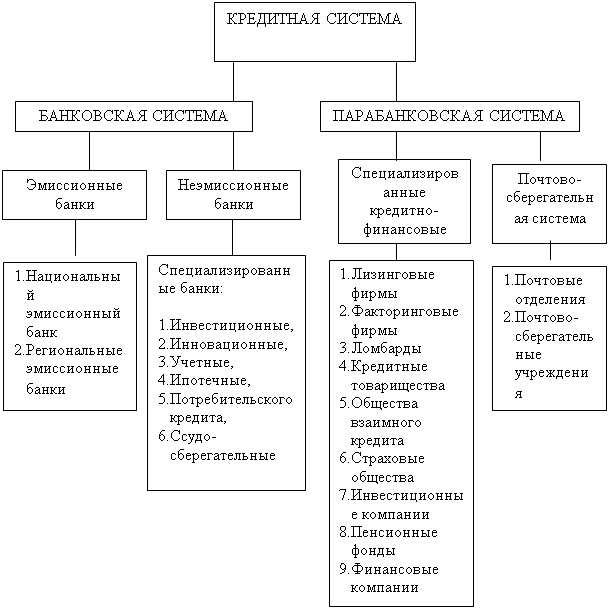

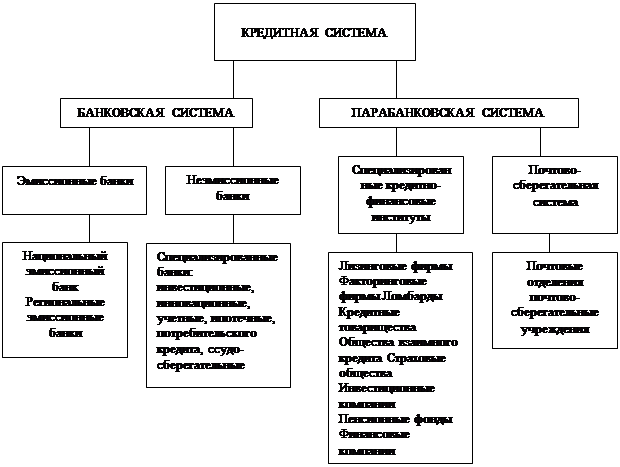

Существуют два звена кредитной системы: банковские учреждения - банки, и парабанковские учреждения.

Банки - кредитные учреждения, выполняющие большинство кредитно-финансовых услуг и поэтому являющиеся универсальными (коммерческие банки, инвестиционные, сберегательные, ипотечные, земельные и т.д.).

Парабанковская система образована специализированными кредитно-финансовыми и почтово-сберегательными институтами, ориентированными на выполнение круга финансовых услуг или обслуживание определенного типа клиентуры (ломбарды, страховые и инвестиционные компании, лизинговые, факторинговые фирмы, негосударственные пенсионные фонды, клиринговые фонды). Основой кредитной системы является банковская система, которая несет основную нагрузку по кредитно-финансовому обслуживанию всего хозяйственного оборота.Субъектами отношений могут выступать коммерческие организации, население, государство, сами банки.В кредитных отношениях каждый субъект рынка может выступать в двух лицах, как кредитор и как заемщик.

Кредитные организации взаимосвязаны между собой и реализуют потребности участников рыночных отношений — коммерческих организаций, физических лиц, институтов государства в денежных средствах или услугах связанных с финансами и денежным оборотом.

Кредит — экономическая категория, представляющая собой определённый вид общественных отношений, связанных с движением стоимости на условиях возвратности. В качестве субъектов кредитных отношений выступают кредитор и заёмщик.

Кредит, возникая на стадии обмена, выступает формой ссудной сделки, которая должна обеспечивать непрерывность движения стоимости. Движение стоимости является ядром движения кредита. В процессе обмена различаются два вида сделки: сделка ссуды, сделка купли-продажи. Кредит как сделка ссуды опосредствует процесс обращения товаров. Сделка ссуды есть особая форма товарного обращения, и может быть охарактеризована через противопоставление сделке купли-продажи. Основное различие между ними заключается в том, что при купле-продаже взаимное представление товаров происходит одновременно, при сделке ссуды возврат эквивалента отсрочен.

Теория кредита рассматривает кредит как категория общественно-экономическая, а не технико-юридическая. Изучение кредита со стороны его формально-юридических признаков имеет значение только для понимания кредитной сделки, как особого рода метода перемещения собственности владения ею. Поэтому кредит как экономическая категория не может быть охарактеризован специфическими технико-юридическими признаками кредитной сделки.

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик).

Кредит может выступать в товарной (товарный кредит) и денежной (денежный кредит) форме.

При денежной форме кредита кредитором выступает банк или иная кредитная организация, обязующаяся предоставить денежные средства (кредит) заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную сумму и уплатить проценты на неё.

Кредит в товарной форме предполагает передачу во временное пользование стоимости в виде конкретной вещи, определённой родовыми признаками. При товарной форме кредита кредитором часто выступает предприятие.

В современных условиях преобладает денежная форма кредита. Он предоставляется и погашается денежными средствами. В кредитной сделке нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определённое время и уплаты процентов за пользование ей.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Похожие работы

... на предстоящие кварталы, А. Гринспен же больше интересовался текущими условиями, что в случае ослабления рынков предполагает возможность осуществления быстрых изменений в денежно-кредитной политике. В 1987 году ему советовали подождать и изучить влияние на экономику 23% падения Dow Jones Industrial Average, но А. Гринспен заявил, что обеспечит ликвидность банковской системе. В 1998 году ФРС, ...

... рынок еврокредитов сроком от 1 года до 15 лет и более. мировой финансовый рынок - эмиссия и купля-продажа ценных бумаг. Деятельность мирового кредитного рынка тесно связана с мировым финансовым рынком. Их взаимосвязь усиливается в связи с тенденцией с секъютеризации, т. е. замещению традиционных форм банковского кредита выпуском ценных бумаг. Обеспечением их эмиссии служит пакет обязательств ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев