Сущность, структура, функции кредитной системы Республики Казахстан

ФУНКЦИИ И СТРУКТУРА КРЕДИТНОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН

По способам предоставления кредита

Категории потенциальных заемщиков

Роль банков в стабилизации экономики

БАНКИ, ИХ ОПЕРАЦИИ, ОРГАНИЗАЦИОННАЯ СТРУКТУРА БАНКОВ

РОЛЬ И МЕСТО БАНКОВ РЕСПУБЛИКИ КАЗАХСТАН В СОВРЕМЕННЫХ УСЛОВИЯХ

Навигация

ФУНКЦИИ И СТРУКТУРА КРЕДИТНОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН

Структура кредитной системы Казахстана и роль банков в стабилизации экономики

86592

знака

2

таблицы

2

изображения

1.2 ФУНКЦИИ И СТРУКТУРА КРЕДИТНОЙ СИСТЕМЫ РЕСПУБЛИКИ КАЗАХСТАН

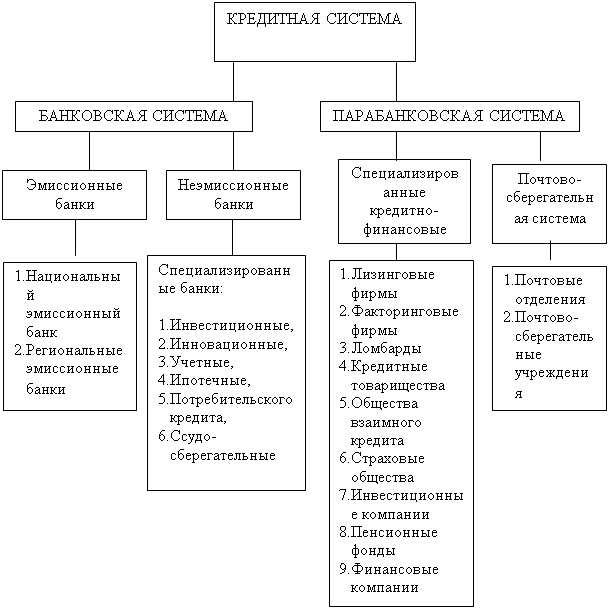

Кредитная система с точки зрения институциональной, представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики. Кредитная система опосредствует весь механизм общественного воспроизводства и служит мощным фактором концентрации производства и централизации капитала, способствует быстрой мобилизации свободных денежных средств и их использованию в экономике страны.

Совместная кредитная система имеют сложную, многозвенную структуру. Если за основу классификации принять характер услуг, которые кредитные учреждения предоставляют своим клиентам, то можно выделить три важнейших элемента современной кредитной системы: Национальный банк; коммерческие банки; специализированные кредитные учреждения (страховые, сберегательные, ипотечные, трастовые и т.д.)

В соответствии с функциональной специализацией, объемом и количеством предоставляемых хозяйственным звеньям кредитно-финансовых услуг ядро кредитной системы составляет банковская система, а единым органом, координирующим деятельность кредитных институтов, является Национальный банк.

Функции кредита: перераспределительная; создания кредитных орудий обращения, воспроизводственная и стимулирующая

Благодаря перераспределительной функции происходит перераспределение временно высвободившейся стоимости. Она может осуществляться на уровне предприятий, отрасли, государства (национальной экономики), мирового хозяйства (мировой экономики). Перераспределение идёт на условиях возврата стоимости.

Функция создания кредитных орудий обращения связана с возникновением банковской системы. Благодаря возможности хранения денежных средств на счетах в банках, развитию безналичных расчётов, зачёту взаимных обязательств, появились кредитные средства расчёта и платежа.

Стимулирующая функция кредита проявляется в возможности развития производства без наличия собственных денежных средств. Благодаря кредиту предприятия получают мощный стимул для дальнейшего развития.

Формы кредита

1). Коммерческий кредит. Это кредит, предоставляемый предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит, предоставляемый в товарной форме прежде всего путем отсрочки платежа, оформляется в большинстве случаев векселем. Вексел - ценная бумага, представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлению срока определенную сумму денег владельцу векселя.

Выделяют пять основных способов предоставления коммерческого кредита:

1. вексельный способ;

2. открытый счет;

3. скидка при условии оплаты в определенный срок;

4. сезонный кредит;

5. консигнация.

Но он ограничен размерами резервного фонда предприятия-кредитора, будучи представлен в товарной форме, он не может, например, использоваться для выплаты зарплаты, и не может быть представлен лишь предприятиями, производящими средства производства, тем предприятиям, которые их потребляют и наоборот. Это ограничение преодолевается путем развития банковского кредита.

2). Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно-финансовыми организациями. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента.

Банковский кредит классифицируется по ряду признаков:

1. По срокам погашения:

- Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

- Среднесрочные ссуды, предоставляются на срок от одного года до5 лет на цели производства и коммерческого характера.

- Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения свыше 10 лет.

- Онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

2. По способам погашения.

- Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента.

- Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

3. По способам взимания ссудного процента.

- Ссуды, процент по которым выплачивается в момент ее общего погашения.

- Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора.

- Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды.

Похожие работы

... на предстоящие кварталы, А. Гринспен же больше интересовался текущими условиями, что в случае ослабления рынков предполагает возможность осуществления быстрых изменений в денежно-кредитной политике. В 1987 году ему советовали подождать и изучить влияние на экономику 23% падения Dow Jones Industrial Average, но А. Гринспен заявил, что обеспечит ликвидность банковской системе. В 1998 году ФРС, ...

... рынок еврокредитов сроком от 1 года до 15 лет и более. мировой финансовый рынок - эмиссия и купля-продажа ценных бумаг. Деятельность мирового кредитного рынка тесно связана с мировым финансовым рынком. Их взаимосвязь усиливается в связи с тенденцией с секъютеризации, т. е. замещению традиционных форм банковского кредита выпуском ценных бумаг. Обеспечением их эмиссии служит пакет обязательств ...

... государством. С другой стороны, он же наделен широкими властными полномочиями по управлению денежно-кредитной системой республики, которые зафиксированы в Законе «О Национальном банке РК». Основной задачей НБК является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан, а также разработка и проведение денежно-кредитной политики, регулирование денежного обращения ...

... одних банков другими. Все эти меры, по мнению государства, должны привести к созданию (сохранению) наиболее устойчивых и крупных банков второго уровня, стабилизации денежно-кредитной системы в Казахстане и возможности ее стратегического прогнозирования (регулирования).Особое отношение государства, в определенном смысле - привилегированное, к банковской среде, как основному элементу финансовой ...

0 комментариев