Навигация

Вирішення проблем страхового бізнесу України

22283

знака

2

таблицы

4

изображения

3. Вирішення проблем страхового бізнесу України

Перш ніж вносити пропозиції щодо вирішення проблем страхового ринку України, хочу згадати про такий чинник як Світова економічна криза.

Вплив світової фінансової кризи на економіку України:

ü від’ємне сальдо торгівельного балансу -$18,5 млрд. (2008 р.) (проти "мінус" $11,3 млрд. у 2007р.).

ü валовий зовнішній борг - $103,2 млрд. з них борги:

$39,4 млрд. банків; $14,6 млрд. державного управління; $44,5 млрд. інших секторів економіки; $4,7 млрд. транш кредиту МВФ. (у 2007 ВЗБ - $182,2 млрд.),

ü курс гривні до долара США за 2008 р. знизився на 52,5%

Девальвація гривні значно позначилась на страховому ринку шляхом: зростання збитковості, скороченням "класичного страхування", різким зниженням платоспроможності СК.

Відповідно, зросла кількість ризиків у 2009:

• "падіння" фондового ринку;

• збільшення ризиків, пов’язаних з інвестуванням активів фінансових установ, та неповернення наданих позик (кредитів);

• недовіра населення до фінансових установ, в тому числі з причин затягування або відмови виконання фінансовою установою своїх зобов‘язань за укладеними договорами;

• валютно-курсова нестабільність;

• ризик відсутності взаємодії між банками та небанківськими фінансовими установами щодо забезпечення доступу останніх до коштів розміщених на депозитних рахунках;

• збереження негативних інфляційних очікувань населення;

• небезпека подальшої тінізації економіки;

• переоцінка вартості інвестиційних активів через валютний, кредитний та інші ризики може призвести до зменшення обсягів чистих активів фінансових установ та, як наслідок, може критично вплинути на здатність виконання установою своїх зобов‘язань.

За результатами 2008 року:

ü 3 компанії були неплатоспроможними (фактичний запас платоспроможності був меншим за нормативний).

ü Гарантійний фонд сформовали 441 СК (на заг.суму 13,2 млрд.грн.), з них у 43 компаній він був меншим 5 тисяч гривень.

ü Вільні резерви, які мають бути сформовані страховими компаніями з метою забезпечення платоспроможності сформували тільки 81 СК (на заг.суму 2,8 млрд.грн.)

Взагалі, розвиток страхового ринку в Україні потребує вирішення необхідних засад вдосконалення державної політики в галузі страхування, а саме:

- подальший розвиток законодавчої і нормативної баз;

- створення спілок страховиків з найважливіших проблем страхування;

- подальшої інтеграції України в міжнародні структури, що визначають міжнароднуполітику в галузі страхування;

- створенні оптимальної структури співвідношення між обов’язковим і добровільним страхуванням;

- залученням страхового ринку до вирішення найважливіших питань соціального страхування;

- створенні комплексної системи підготовки, перепідготовки та підвищення кваліфікації кадрів;

- посиленням впливу держави на проведення інвестиційної політики з боку страховиків.

Сьогодні держава не в змозі вирішувати такі важливі соціальні питання як медичне обслуговування, виплата пенсій, надання допомоги по безробіттю, відшкодування витрат по травматизму на виробництві і т. ін. лише за рахунок державного бюджету. Отже, потрібно залучати кошти підприємств, роботодавців, працівників. Якщо таке залучення здійснювати прямо, то це фактично означатиме введення нових видів податків. Крім того, кошти, які залучаються, мають деякий час розмішуватися так, щоб приносити додатковий прибуток. Це може виконати тільки страховий ринок, як це робиться в розвинутих країнах. Але для цього вкрай необхідно законодавчо визначити місце, що має посідати страховий ринок у соціальних програмах, і прийняти необхідні рішення щодо його входження в ці програми. Це дуже актуально для страхового ринку взагалі, тому що на сьогодні страховики в Україні не можуть здійснювати свою найважливішу функцію — інвестування тимчасово вільних грошових ресурсів в економіку України, що дає страховикам в усьому світі колосальні повернені грошові кошти, а суспільству — нові робочі місця.

Держфінпослуг розробила антикризовий план, ключовими аспектами якого стали:

· Доступ СК до коштів резервів, розміщених на депозитах банків ("директива" НБУ)

· Консультації з НБУ щодо можливості рекапіталізації небанківських фінустанов

· Удосконалення механізму тимчасових адміністрацій

· Зняття жорстких обмежень у частині вимог щодо рівня кредитного рейтингу для інвестування активів СК та НПФ

· Створення можливості компенсації втрат громадян внаслідок неплатоспроможності небанківських фін.установ

· (законопроекти № 2256 з питань кредитної кооперації, № 3265 створення фонду гарантування членів кредитних спілок)

· Разом із НБУ:

· Опрацювання можливостей створення Фонду гарантій страхових виплат за рахунок коштів страхових резервів страхових компаній на рахунку НБУ

· проведення валютних аукціонів (для потреб страхувальників СК "life"

· Прийняття стратегічних документів

· Стратегії розвитку фінансового сектору України на період до 2015 року

· Концепції захисту прав споживачів фінансових послуг а також заходів до неї

А також ряд змін до нормативних документів, а саме до ЗУ "Про страхування"

Висновки

Сьогодні держава не в змозі вирішувати такі важливі соціальні питання як медичне обслуговування, виплата пенсій, надання допомоги по безробіттю, відшкодування витрат по травматизму на виробництві і т. ін. лише за рахунок державного бюджету. Отже, потрібно залучати кошти підприємств, роботодавців, працівників. Якщо таке залучення здійснювати прямо, то це фактично означатиме введення нових видів податків. Крім того, кошти, які залучаються, мають деякий час розмішуватися так, щоб приносити додатковий прибуток. Це може виконати тільки страховий ринок, як це робиться в розвинутих країнах. Але для цього вкрай необхідно законодавчо визначити місце, що має посідати страховий ринок у соціальних програмах, і прийняти необхідні рішення щодо його входження в ці програми. Це дуже актуально для страхового ринку взагалі, тому що на сьогодні страховики в Україні не можуть здійснювати свою найважливішу функцію — інвестування тимчасово вільних грошових ресурсів в економіку України, що дає страховикам в усьому світі колосальні повернені грошові кошти, а суспільству — нові робочі місця.

Потребує невідкладного впорядкування і база у галузі обліку, статистичної і бухгалтерської звітності, аудиту страховиків. Не вирішене повністю як саме в системі обліку слід ураховувати передачу ризиків або резерви майбутніх виплат після вирішення спірних питань тощо. Необхідна комплексна система фінансових показників та їх розшифрувань для страхової компанії (окремі форми звітності для податкових і стратистичних органів, органів страхового нагляду, а також преси і страхувальників).

Але взагалі страховий бізнес в Україні є дуже перспективним, про що свідчать статистичні показники ринку на тенденція росту.

Список використаних джерел

1. Закон України "Про Страхування"

2. Постанова кабінету Міністрів України "Про затвердження Програми розвитку страхового ринку України на 2001 - 2004 роки"

3. Страхування: Підручник / Керівник авт. колективу і наук. ред. С. С. Осадець. — Вид. 2-ге, перероб. і доп. — К.: КНЕУ, 2002. — 599 с.

4. "Фактори які стримують розвиток страхового ринку в Україні", рубрика "Страхові послуги" - http://spektr.lviv.ua/?p=16

5. Статистична інформація з сайту Державної комісії з регулювання ринків фінансових послуг України - http://www.dfp.gov.ua

6. "Підсумки діяльності страхового ринку за 2008 рік" - звіт Голови Державної комісії з регулювання ринків фінансових послуг України В.Суслова - Всеукраїнська нарада органів державної влади та страхового бізнесу України, 14 квітня 2009р.

7. "Чи стійкі страхові компанії?", 16 вересня 2009 Автор: Олена Соловей Джерело: РА "Експерт-Рейтинг"

Похожие работы

... кваліфікації кадрів; посилення впливу держави на проведення інвестиційної політики з боку страховиків; підвищення платоспроможності страховиків. Щоб усунути протиріччя у законодавчому регулюванні системи страхування в Україні, необхідно: 1) прискорити розробку та прийняття нового цивільного кодексу України, в якому передбачити правові основи регулювання страхової діяльності в Україні; 2) внести ...

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

... врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3. Обов’язкове державне медичне страхування в Україні: стан і перспективи впровадження Організація охорони здоров’я, яка забезпечує право кожного громадянина на одержання медичної допомоги, може бути забезпечена системою страхової медицини. За ...

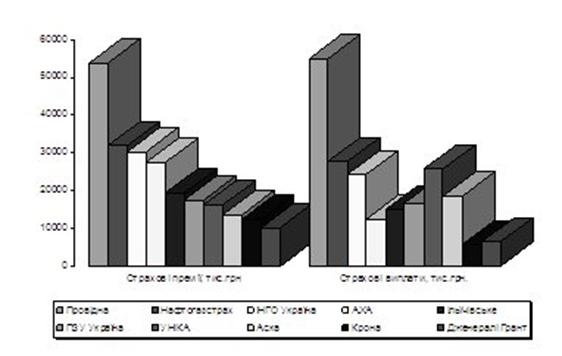

... . Серед них “ПРОСТО-страхування”, “ІНГО-Україна”, “АСКА”, “Інкомстрах”, “PZU Україна”, “Провідна”, “ALLIANZ Україна”, “Алькона”, “Оранта”, “Кредо-Класик”, а також “Нафтагазстрах” [7]. Ринок добровільного медичного страхування в Україні стрімко розвивається. Приємною несподіванкою для страховиків у 2009 році стало те, що ДМС пройшло тест на стресостійкість і в нових економічних умовах стало більш ...

0 комментариев