Навигация

Аналіз страхового бізнесу в Україні

22283

знака

2

таблицы

4

изображения

2. Аналіз страхового бізнесу в Україні

Страховий бізнес, безумовно, дуже перспективний та прибутковий вид діяльності. Страхування відповідає як загальноекономічним так і соціальним потребам економічного розвитку держави, є невід’ємною частиною сучасного українського ринку капіталу. Перспективність страхового ринку України обумовлюється такими чинниками, як: існування вільних коштів у населення, високий попит на надійні засоби інвестування, ненасиченість ринку альтернативними послугами, незакінчений перерозподіл сил страхового ринку України та відсутність державних програм достатнього пенсійного забезпечення.

Незважаючи на всі недоліки та труднощі у становленні ринкових відносин в Україні, за останні шість років страховий ринок зазнав значного розвитку та реструктуризації — від хаотичного нагромадження фінансових пірамід до структурованого та певним чином сформованого ринкового середовища.

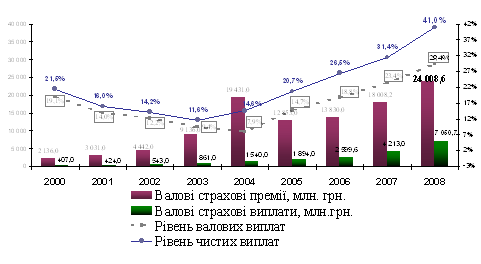

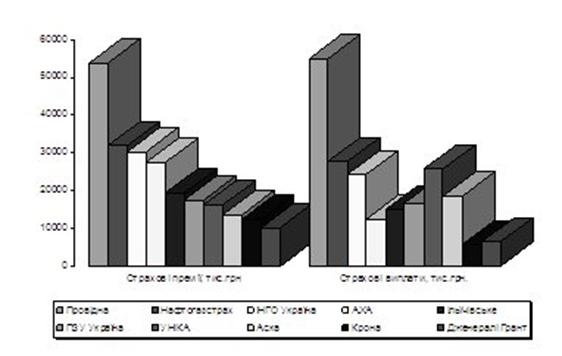

Графік страхових премій та виплат

І зараз страховий ринок України продовжує динамічно розвиватися. В цьому — програма розвитку страхового ринку України, затверджена Постановою KM України від 2.02.2001 р. № 98, своєчасна.

| На кінець року | СК/ (СК "life") | Страхові брокери |

| 2003 | 357/ (30) | 80 |

| 2004 | 387/ (45) | 78 |

| 2005 | 398/ (50) | 69 |

| 2006 | 411/ (55) | 67 |

| 2007 | 446/ (65) | 65 |

| 2008 | 469/ (73) | 57 |

Кількість СК та страхових брокерів на ринку 2003-2008рр.

Група лідерів ринку. Серед лідерів за рівнем стійкості опинилися великі компанії з хорошим рівнем зовнішньої підтримки. Як і минулого року, рейтинг стійкості очолила НАСК "Оранта", що зібрала в 2008 році рекордний обсяг премій у розмірі понад 1 млрд. грн. Поки що не відомо, чи вдасться компанії повторити рекорд минулого року в 2009 р., але, як бачимо, лідерство за обсягами бізнесу їй забезпечене. За підсумками першого півріччя НАСК "Оранта" зібрала майже 375 млн. грн. валових премій, залишаючись, як і раніше, абсолютним рекордсменом серед компаній, які брали участь у рейтингу. Агентство відзначає, що, попри загальний спад у галузі, Оранта успішно утримує свою ринкову позицію та нарощує частку ринку.

Також до групи найстійкіших компаній увійшли: Generali Garant, QBE Україна, ЛЕММА, Allianz Україна, PZU Україна, СК "НОВА", АХА Україна, Міська страхова компанія, АХА Страхування, АСКА, Українська акціонерна страхова компанія, VSK Insurance Group, Універсальна, Страхова Група "ТАС", НАСТА, Кримська страхова компанія, СК "БУСІН" та інші.

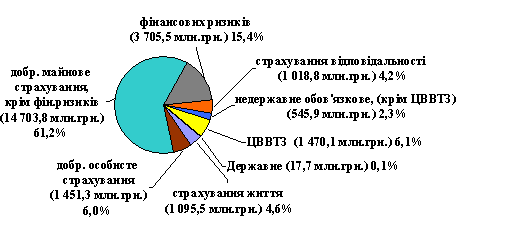

Структура валових страхових премій 2008р.

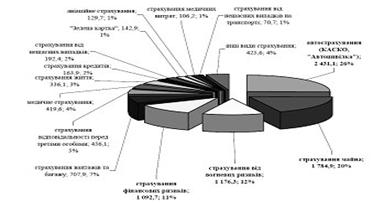

Сумарні надходження 216 компаній із 469 які на кінець 2008 року діяли на ринку становили 97,8% (або 23,5 млрд.грн.) від загальних по ринку.

Решта компаній (253) отримували порівняно незначні надходження - сумарно 0,5 мрд.грн., або 2,2% від загальних премій по ринку.

За бездіяльність на ринку Держфінпослуг анулювала ліцензій в 2008 році 7 СК (19 ліцензій), в 2009 2 СК (8 ліцензій)

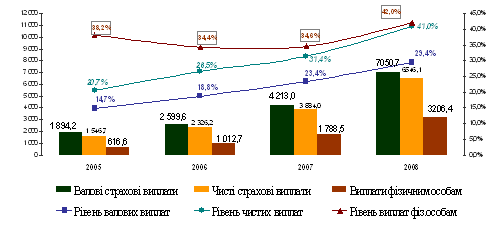

Страхові виплати/відшкодування

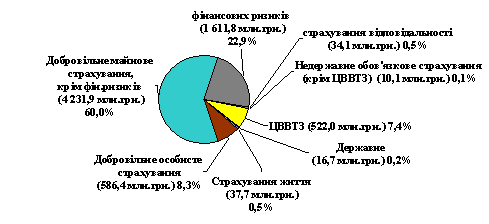

Структура валових страхових виплат

| Активи і капітал | 2006 р. | 2007 р. | 2008 р. | Темпи приросту | |

| 2007/2006 | 2008/2007 | ||||

| Загальні активи страховиків | 23 995,0 | 32 213,0 | 41 930,5 | 34,2% | 30,2% |

| Активи, визначені ст. 31 Закону України „Про страхування" | 17 488,2 | 19 330,3 | 23 904,9 | 10,5% | 23,7% |

| Власний капітал | 17 488,9 | 21 070,6 | 26 518,4 | 20,5% | 25,9% |

| Обсяг сплачених статутних фондів | 8 391,2 | 10 633,6 | 13 206,4 | 26,7% | 24,2% |

Активи страховиків

Тим часом подальше становлення національного страхового ринку стримується цілою низкою об’єктивних макроекономічних та суб’єктивних соціальних факторів, а саме.

Об’єктивні фактори:

- існуюча законодавча та нормативно-правова бази не встигають за розвитком реальних ринкових відносин на страховому ринку (виплата страхових відшкодувань не зменшує рівень оподаткування. Зрозуміло, що це не стимулює страховиків до виплати відшкодувань);

- неврегульованість механізмів захисту вітчизняного страхового ринку від експансії потужних іноземних страховиків;

- деформований платоспроможний попит. Хоча у 1999 р. припинилось падіння обсягів надходження страхових платежів, що розпочалося ще у 1997 p., але на сьогодні платоспроможний попит на страхові послуги в Україні складає тільки 700—800 млн. грн., що можна порівняти зі страховим ринком такої країни, як Латвія де працює лише 20 страхових компаній. Через відсутність ефективних державних заходів стимулювання попиту на страховому ринку маємо деформовану структуру платоспроможного попиту;

- постійне зниження надходжень від страхування життя та довгострокового накопичувального страхування (відсутність дозволу підприємствам відносити платежі по страхуванню співробітників на валові затрати), різке падіння страхових платежів одночасно з високим рівнем виплат. Брутто-норма збитковості за останні чотири роки постійно перевищує 10%. Тому лише дев’ять вітчизняних страхових компаній цілеспрямовано займаються страхуванням життя.

Суб’єктивні фактори:

- недовіра населення до страхових компаній;

- незмінність принципів роботи директорів вітчизняних підприємств, до яких не входило обов’язкове страхування працівників, відповідальності та майна;

- відсутність відповідної страхової культури населення;

- погіршення демографічної ситуації;

- недостатність кваліфікованих страхових кадрів, спроможних розробити та реалізувати маркетингову стратегію компанії.

Похожие работы

... кваліфікації кадрів; посилення впливу держави на проведення інвестиційної політики з боку страховиків; підвищення платоспроможності страховиків. Щоб усунути протиріччя у законодавчому регулюванні системи страхування в Україні, необхідно: 1) прискорити розробку та прийняття нового цивільного кодексу України, в якому передбачити правові основи регулювання страхової діяльності в Україні; 2) внести ...

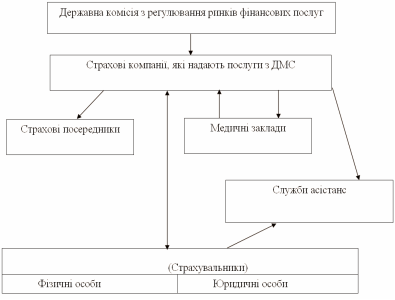

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

... врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3. Обов’язкове державне медичне страхування в Україні: стан і перспективи впровадження Організація охорони здоров’я, яка забезпечує право кожного громадянина на одержання медичної допомоги, може бути забезпечена системою страхової медицини. За ...

... . Серед них “ПРОСТО-страхування”, “ІНГО-Україна”, “АСКА”, “Інкомстрах”, “PZU Україна”, “Провідна”, “ALLIANZ Україна”, “Алькона”, “Оранта”, “Кредо-Класик”, а також “Нафтагазстрах” [7]. Ринок добровільного медичного страхування в Україні стрімко розвивається. Приємною несподіванкою для страховиків у 2009 році стало те, що ДМС пройшло тест на стресостійкість і в нових економічних умовах стало більш ...

0 комментариев