Навигация

Проблеми і перспективи розвитку медичного страхування в Україні

30901

знак

0

таблиц

0

изображений

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДОНЕЦЬКИЙ НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

Факультет економіки

Реферат

із курсу «Страхові послуги»

на тему:

Проблеми і перспективи розвитку медичного страхування в Україні

Донецьк, 2010

Зміст

Вступ

1. Історія виникнення та розвитку медичного страхування в Україні

2. Світовий досвід медичного страхування

3. Обов’язкове державне медичне страхування в Україні: стан і перспективи впровадження

Висновки

Використані джерела

Вступ

Запровадження в Україні ринкової економіки супроводжується виникненням ряду соціальних проблем, серед яких слід відмітити збільшення диференціації в доходах населення, зростання рівня безробіття та загальне погіршення рівня життя населення. У зв’язку з цим однією з основних задач соціально-орієнтованої економіки держави виступає зважена податкова політика, забезпечення соціальної захищеності від безробіття та інфляції, забезпечення соціальних гарантій громадянам. Усі вищенаведені заходи можна об’єднати в одне поняття – соціальний захист.

Соціальний захист – це комплекс організаційно-правових та економічних заходів, спрямованих на захист добробуту кожного члена суспільства в конкретних економічних умовах. Результатом цих заходів є стан захищеності або безпека людини, особи. Таким чином до соціального захисту треба віднести соціальну допомогу, соціальне страхування, сімейну та гендерну політику, програми зайнятості, охорону здоров’я та ін.

Об’єктом дослідження даної роботи є один з видів соціального страхування, а саме медичне страхування, яке тісно пов’язане з іншим напрямком соціального захисту, таким як охорона здоров’я.

З соціально-економічної точки зору медичне страхування є однією з найважливіших складових національних систем охорони здоров’я. Актуальність даного питання полягає у тому, що медичне страхування є формою захисту від ризиків, що загрожують найціннішому в особистому та громадському відношенні – здоров’ю та життю людини. Медичне страхування як форма соціального захисту у сфері охорони здоров’я представляє собою гарантії забезпечення медичною допомогою за любих обставин, у тому числі у зв’язку із хворобою та нещасним випадком.

Медичне страхування ознаменоване цілою низкою досліджень та публікацій. А саме, це праці таких фахівців як, М. Клімов, Н.Андріїшина, Е. Писанець, Є.Поліщук, М. Мних та інших вчених, якими розглянуто необхідність та особливості медичного страхування в Україні, а також проблеми та можливі шляхи їх вирішення.

Метою даної роботи є висвітлення існуючих проблем і перспектив розвитку медичного страхування в Україні.

Для досягнення поставленої мети планується вирішити такі задачі:

1. Зробити екскурс в історію виникнення медичного страхування в Україні та прослідити його розвиток.

2. Проаналізувати світовий досвід медичного страхування і можливість застосування його в нашій країні.

3. Розкрити сучасний стан і перспективи впровадження обов’язкового державного медичного страхування в Україні.

1. Історія виникнення та розвитку медичного страхування в Україні

Вітчизняне медичне страхування зародилося на Півдні України наприкінці 80-х – початку 90-х років XIX ст. На той час прогресивна частина підприємців Одеси почала страхувати своїх робітників від шкоди їх здоров'ю на виробництві у приватних загальнострахових товариствах. Страхування було найбільш прийнятним для підприємств середнього класу. Для малих підприємств воно було занадто відчутним у фінансовому плані, а для великих – вигідніше було виплатити потерпілому компенсацію за окремий нещасний випадок, ніж платити страхові внески за всіх працюючих. Для середніх підприємств навіть один нещасний випадок із тяжкими наслідками призводив до великих витрат власника виробництва, і тому вигідніше було платити значні страхові суми, ніж збанкрутувати від раптових групових нещасних випадків і захворювань, викликаних недосконалістю тогочасного виробництва і низькою кваліфікацією працюючих [2].

Згодом страхування поширилося на всі промислові центри Херсонської губернії – Миколаїв, Херсон, Єлізаветград. Але з часом виявилося, що така комерційна форма добровільного страхування у приватних страхових компаніях загалом невигідна.

У 1896 p. роботодавцями-страхувальниками губернії було сплачено компаніям-страховикам внески на суму, що становила 1,9% загального заробітку застрахованих робітників, а для потерпілих працівників від цих компаній було отримано страхових винагород в сумі, що становила всього 23,9% суми страхових внесків. Решта (76,1%) внесків роботодавців залишилася у прибутку страхових компаній [9].

Тому серед підприємців виникла ідея активної підтримки фабричної інспекції, в компетенції якої були і соціальні питання на виробництві, і запровадження власного добровільного взаємного страхування на некомерційній основі. У 1899 p. почало діяти «Одеське товариство взаємного страхування фабрикантів і ремісників від нещасного випадку з їх робітниками і службовцями».

У 1912 р. в Російській Імперії вийшов закон, яким було введено обов'язкове медичне страхування. Особливостями обов'язкового страхування були поступовість його запровадження протягом декількох років, територіальна обмеженість поширення (тільки на європейську частину країни), охоплення страхуванням виключно недержавної сфери промисловості. Відповідальними за створення і діяльність страхових організацій були роботодавці. Внески від нещасних випадків повністю складалися з відрахувань роботодавців, і суми їх залежали від ступеня небезпечності робіт [12].

Внески в лікарняні каси встановлювались їх правлінням і складались на 1/3 із внесків застрахованих і на 2/3 із доплат роботодавців. При цьому страхова допомога надавалась хоч і в недостатньому обсязі, але в суспільстві було розуміння того, що ця допомога повинна бути в одній організації в комплексі. Нагляд за діяльністю страхових організацій здійснювала фабрична інспекція [12].

Попри недоліки та недосконалість, становлення і діяльність медичного страхування в роки Першої Світової війни виявилися настільки ефективними, що передача в липні 1917 р. лікарняним касам лікувальної справи застрахованих і дозвіл на об'єднання кас в галузеві і загальноміські каси мали великий ефект [2]. У часи НЕПУ (1923 р.) на систему страхової медицини перейшли всі лікувальні установи великих промислових підприємств України.

На початку 90-х років XX століття в Україні почали виникати певні форми добровільного медичного страхування. Всі загальнострахові компанії почали займатися медичним страхуванням в різних обсягах. Протягом останніх років почало стихійно виникати добровільне страхування в некомерційній формі – так звані лікарняні каси. Але при відносно незначному поширенні добровільного медичного страхування комерційна форма і тут превалює. Так, за даними Міністерства охорони здоров'я України у 2000 р. медична допомога була надана майже 300 тис. добровільно застрахованим, при цьому надходження за їх лікування від комерційних компаній в декілька разів перевищують суми, зібрані лікарняними касами [14].

Із сучасним соціально-економічним станом країни, розбалансованістю, нестабільністю та продовженням спаду промислового виробництва пов'язано багато проблем в медичному страхуванню. Хоча перехід на ринкові відносини і покращив стан в окремих сферах, але в цілому народне господарство потребує комплексної, глибокої перебудови, що пов'язана з наданням соціального захисту населення України.

Таким чином, розвиток системи охорони здоров’я в Україні відбувається в умовах внутрішніх протиріч соціально-економічного розвитку держави. Як сама галузь, так і пацієнти потерпають від непослідовної соціально-економічної політики, нерівних умов для ведення медичної практики різними суб’єктами господарювання та несприятливого інвестиційного клімату в галузі охорони здоров’я. Через обмежене бюджетне фінансування, малоефективну фінансово-економічну систему, орієнтовану на екстенсивні показники, неврегульованість організаційно-правових і економічних засад на рівні закладів охорони здоров’я галузь знаходиться у кризовому становищі.

Похожие работы

... позитивний світовий досвід та врахує ті помилки, через які пройшли інші країни, а не буде винаходити власний велосипед, як завжди, чомусь, з квадратними чи трикутними колесами. 3.2 Проблеми та перспективи розвитку медичного страхування в Україні Відомо, що в умовах фінансової та економічної нестабільності охорона здоров'я потерпає найбільше, оскільки коштів на неї виділяється ще недостатньо. ...

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

... і підприємництва в різних галузях народного господарства, тобто шляхом прийняття спеціальних законів, визначення обов’язкових видів страхування, регламентації діяльності страхових організацій. 3.2. Проблеми та перспективи розвитку страхового ринку України В умовах економічної і фінансової кризи знижується активність на страховому ринку. Для її активізації необхідною умовою є стабільність ...

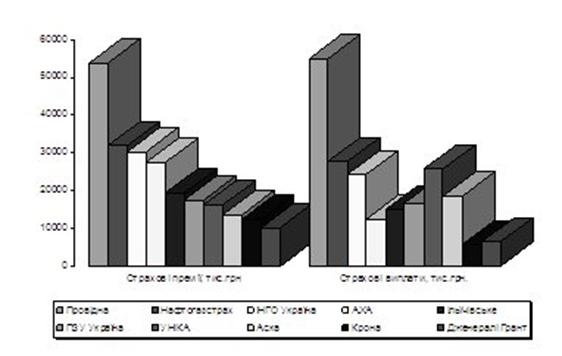

... . Серед них “ПРОСТО-страхування”, “ІНГО-Україна”, “АСКА”, “Інкомстрах”, “PZU Україна”, “Провідна”, “ALLIANZ Україна”, “Алькона”, “Оранта”, “Кредо-Класик”, а також “Нафтагазстрах” [7]. Ринок добровільного медичного страхування в Україні стрімко розвивається. Приємною несподіванкою для страховиків у 2009 році стало те, що ДМС пройшло тест на стресостійкість і в нових економічних умовах стало більш ...

0 комментариев