Понятие страхового брокера

Брокер проводит консультирование и информирование Клиента по вопросам страхования

Обязательное страхование автогражданской ответственности (ОСАГО)

Добровольное авто страхование (КАСКО)

Основные события на страховом рынке России в третьем квартале 2008 г

Страховой брокер "Аспект"

ПРОИЗВОДСТВЕННЫЙ ПЛАН И ПРОЦЕСС

Расходная часть проекта

ИНВЕСТИЦИОННЫЙ ПЛАН

ФИНАНСОВЫЙ ПЛАН

Финансирование проекта

НАЛОГООБЛОЖЕНИЕ

Навигация

Добровольное авто страхование (КАСКО)

Создание страховой брокерской компании ООО "Сервис"

83942

знака

22

таблицы

6

изображений

3.3 Добровольное авто страхование (КАСКО)

Стоимость страховки КАСКО определяется следующими основными факторами:

• Марка, модель и год выпуска автомобиля

• Возраст и стаж водителей, допущенных к управлению;

• Противоугонные системы и механизмы, установленные в автомобиле.

Страховые компании порой вкладывают в понятие «КАСКО» разный смысл. Некоторые подразумевают под термином «КАСКО» ущерб, нанесенный ТС действиями третьих лиц, другие расширяют это понятие до «…ущерб, нанесенный ТС действиями третьих лиц, в том числе угон, хищение, а также гибель или повреждение транспортного средства, либо его отдельных частей, деталей, узлов, агрегатов, а также дополнительного оборудования (если оно застраховано)». И только последнее определение термина КАСКО можно расценивать как "Полное КАСКО" - комбинация рисков "УЩЕРБ" и "ХИЩЕНИЕ", обеспечивает страховую защиту в следующих случаях:

• Дорожно-транспортного происшествия (ДТП);

• Утраты транспортного средства в результате угона или хищения;

• Кражи (хищения) отдельных деталей, узлов или других агрегатов;

• Иных противоправных действий третьих лиц, актов вандализма или умышленного вредительства;

• Ущерба при попытке хищения транспортного средства;

• Пожара, самовозгорания;

• Стихийного бедствия, удара молнии, пожара, взрыва;

• Действия непреодолимой силы;

• Попадания камней, падения предметов.

Понятие "УЩЕРБ" включает в себя риск повреждения или гибели транспортного средства (или его частей) в результате:

• Дорожно-транспортного происшествия (столкновения, опрокидывания, наезда, падения);

• Пожара - неконтролируемого горения или самовозгорания;

• Взрыва;

• Стихийных явлений (если данные об этих явлениях подтверждены соответствующими документами метеорологических служб);

• Попадания в ТС и падения на ТС камней и других предметов (в том числе снега и льда);

• Противоправных действий третьих лиц (включая хищение отдельных частей и деталей застрахованного ТС).

В любой страховой компании Вы можете заключить договор на страхование как по риску «Полное КАСКО», так и отдельно по риску "УЩЕРБ" (так называемому частичному КАСКО).

Кроме того, следует иметь в виду, что по системе КАСКО Вам не возместят ущерб, причиненный дополнительному оборудованию, установленному в Вашем автомобиле, поэтому в любой СК Вам предложат расширить сферу покрытия полиса КАСКО на дополнительное оборудование (если таковое имеется) и страхование водителя и пассажиров от несчастного случая.

Лучше заплатить за страховку КАСКО, чем за свой разбитый автомобиль, ведь страховка – это Ваша уверенность и спокойствие, что особенно ценно на дорогах.

4. РЕЗУЛЬТАТЫ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ

4.1 Общая характеристика российского рынка

30 Декабря 2008 года Департамент стратегического планирования и маркетинга ОСАО «Россия» представил аналитический обзор по итогам 9 месяцев 2008 года. В нем приведены основные показатели современного состояния и проанализированы ключевые тенденции развития страхового рынка Российской Федерации.

В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814 страховых организаций (для сравнения, на 30.09.2008 – 869 страховых организаций). В рамках отчетности 1-С Сведения об основных показателях деятельности страховой организации за январь - сентябрь 2008 года" Страхнадзор обобщил оперативные данные, полученные в электронном виде от 767 страховщиков. 5 компаний не проводили страховые операции, 42 - не представили отчетность.

К сожалению, в число компаний, не представивших отчетность в установленные сроки, вошли два крупных оператора страхового рынка – «Чешская страховая компания» и «Шексна-М». Отсутствие показателей этих компаний серьезно искажает, в частности, сегмент личного страхования. После проведения ряда консультаций мы смогли учесть показатели указанных страховщиков в сводной отчетности, устранив тем самым возникшие перекосы. В Аналитической записке показатели рынка указаны с учетом премий и выплат данных компаний.

Из приведенных показателей (см. Таб. 1) следует, что за истекший период отечественный страховой рынок продолжал развиваться весьма высокими темпами.

Снижение сборов по сегменту страхования жизни объясняется, в первую очередь, «эффектом базы» - искусственно завышенными показателями в прошлом году, что явилось результатом реорганизацией страховых портфелей. В первой половине 2007 г. значительное число страховщиков перевело, в соответствии с требованием законодательства, портфели по страхованию жизни из универсальных материнских компаний в специализированные дочерние структуры.

Таблица 1.Показатели страхового рынка по итогам 3 кв. 2006, 2007 и 2008 гг., млн. руб

Значительные темпы роста премии по личному страхованию вызваны, помимо общего развития классического рискового страхования, активизацией операторов рынка по страхованию залоговых и беззалоговых заемщиков от несчастного случая, и, скорее всего, новым витком схем по ДМС.

В сегменте страхования имущества основным локомотивом, как и в предыдущие годы, оставалось розничное страхование физических лиц, в первую очередь, автокаско.

В страховании ответственности снижение темпов развития сегмента вызвано уходом части схем. Впрочем, учитывая незначительные абсолютные показатели сборов, этот спад не может оцениваться как устойчивая тенденция - фактически, темпы роста зависят от изменения показателей любой крупной компании-«однодневки» и уже в четвертом квартале ситуация может кардинально измениться.

В обязательных видах страхования, в первую очередь, ОСАГО и ОМС, ситуация не претерпела серьезных изменений. Сбор премий по ОСАГО растет по мере качественного (увеличение доли авто с большим объемом двигателя) и количественного роста автопарка России. ОМС растет по мере роста сборов ЕСН, перевода регионов на классическую схему финансирования ЛПУ с привлечением страховщиков ОМС.

Входящее перестрахование третий год подряд демонстрирует отрицательную динамику сборов, что объясняется продолжающейся политикой ФССН по вытеснению с перестраховочного рынка сомнительных, с точки зрения классического перестрахования, операций.

Таким образом, за первые 9 месяцев 2008 г. ключевыми факторами роста российского страхового рынка стало возрастающее потребление физических лиц, в первую очередь за счет заемных средств. Это вызвало увеличение страхования «кредитной жизни», автокаско физлиц, равно как и страхование других объектов залога (в первую очередь, ипотеки), а также рост сборов по ОСАГО. Помимо этого, наблюдался ренессанс псевдостраховых операций по корпоративному ДМС.

Похожие работы

... для всех субъектов рынка и внедрение международных стандартов финансовой отчетности. 1.3 Организационная структура предприятия Организационная структура ООО «Елтранс плюс» выстроена в соответствии со спецификой его деятельности, четко определена иерархия управления. Выделение структурных подразделений осуществлено по функциональным признакам. Каждое подразделение ООО «Елтранс плюс» ...

... , вероятность пропажи письма минимальна. По электронной почте можно отправить не только текстовое сообщение, но и графическое изображение, переслать видео и аудио сообщение. 2.2 Применение Интернет-сервиса в современном офисе Интернет для современного офиса в настоящее время имеет не менее важное значение, чем традиционные средства связи, телефон или почта. Сегодня Интернет для бизнеса это ...

... «О перевозках опасных грузов» ответственность субъектов перевозки опасных грузов подлежит обязательному страхованию. Перестраховочная защита ЗАО Финансовая группа «Страховые традиции» является важным аспектом деятельности компании и направлена: · на повышение надежности страхования; · на расширение возможностей страховщиков; · на качественный сервис, в основе которого - долгосрочное ...

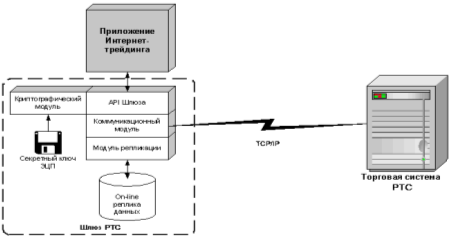

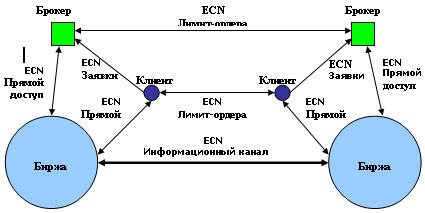

... искушенных, то есть знакомых с основными принципами риск-менеджмента, диверсифицирующих операции не только между различными сегментами рынка ценных бумаг, но и работающих через различных брокеров, благо выбор более чем достаточен. Глава III. Перспективы развития интернет-трейдинга в России: новые возможности и направления «Все, что мы знаем о будущем, — это то, что оно настанет и будет ...

0 комментариев