Навигация

Финансовое состояние ОАО «РЖД» на сегодняшний день

59639

знаков

6

таблиц

2

изображения

3.7 Финансовое состояние ОАО «РЖД» на сегодняшний день

Но к сожалению, на самой компании выход на рынок ценных бумаг и привлечение дополнительных денежных средств носило временный характер. О чем свидетельствует ситуация сегодняшнего дня.

Тарифы РЖД на грузовые перевозки с 1 июля 2009г. индексированы на 5,7%. Напомним, с 1 января тарифы уже были повышены на 5%.

С учетом предполагаемой индексации тарифов на грузовые железнодорожные перевозки на 5,7% с 1 июля этого года чистый убыток компании по итогам 2009 г. оценивается в размере около 100 млрд. рублей. ОАО "РЖД" заявляло, что для выхода компании на безубыточный уровень требуется провести дополнительную индексацию тарифов на грузовые перевозки в размере 7,6% или выделить дополнительную субсидию в размере 29,6 млрд. рублей.

"Тарифы могут внепланово вырасти на десятки процентов. Возможное повышение цен обусловлено не только высокой стоимостью топлива, инфляцией и общекризисными издержками, а также тем, что РЖД может понести существенные убытки по причине некорректной финансовой деятельности некоторых своих контрагентов. Вполне возможно, что средства РЖД без ведома высшего руководства размещались рискованными способами", - отметил источник.

Информация, что у РЖД дела идут плохо именно из-за некорректного управления ресурсами - в СМИ просачивается регулярно. Однако пока что это никаким образом не касалось "священной коровы": социальной роли желдора. Но слухи о том, что грядет ощутимое - до 40% - подорожание билетов заставляют волноваться экспертов. Отстроенные турникеты могут не выдержать напора народных масс и уродливые, но ржавые заборы, которым желдор ограждает платформы от безбилетников - дадут трещину.

Если ценовой скачок будет столь резким, то он вызовет сильнейшее недовольство - впрочем, вполне закономерное. По оценкам экспертов, повышение цен на 10% - 15% - вполне достаточно и могло бы покрыть издержки Российской железной дороги, связанные с инфляцией и ценами на топливо. Увы, в ведомстве Якунина, по-видимому, считают иначе.

Повышение тарифов - практически единственный способ для РЖД избежать больших убытков. Как известно, в апреле РЖД сообщала, что по итогам 2009 г. может получить чистый убыток в размере 49,7 млрд. рублей. Уже по итогам первого квартала 2009 г. выручка ОАО "РЖД" сократилась на 11,4% - до 230 млрд. руб., чистый убыток составил 26,8 млрд. рублей. Так, в январе - мае компания снизила грузоперевозки на 26% - до 473,9 млн. т по сравнению с тем же периодом 2008 года. Снижение наблюдалось по всем направлениям, в частности, внутренние перевозки сократились на 30,5%, международные - на 17,6%.

При этом снижение объемов перевозок пассажиров в текущем году ожидается от 10% до 15%. Таким образом, по словам вице-президента компании Михаила Акулова, РЖД планируют перевезти около 40,5 миллиона человек, что на 10% ниже уровня прошлого года. Люди отказываются ездить на старых ржавых поездах, переплачивать за билеты.

Нехватка средств заставляет РЖД их занимать. Сбербанк в конце мая предоставил РЖД кредит на 10,8 млрд. рублей. Через неделю после этого монополия получила от Сбербанка еще 4 млрд. рублей. В июле - августе текущего года компания хочет привлечь кредит у ЕБРР на $500 млн. сроком на 10 - 15 лет. Кроме того, РЖД ведет переговоры с правительством о выпуске инфраструктурных облигаций объемом до 150 млрд. рублей.

3.8 Размещение ценных бумаг (еврооблигаций) в 2010 году

На прошлой неделе (29.03.2010г) ОАО РЖД завершило размещение дебютного выпуска еврооблигаций объемом $1,5 млрд. Выход транспортной монополии на рынок валютного долга вызвал ажиотаж среди инвесторов. Спрос на бумаги превысил предложение более чем в шесть раз, а доходность по ним оказалась ниже 5,7% годовых. Это лучший результат среди всех российских корпоративных заемщиков, включая «Газпром», отмечают эксперты.

В пятницу ОАО РЖД разместило дебютный выпуск семилетних еврооблигаций объемом $1,5 млрд. Организаторами размещения выступили инвестбанки JP Morgan, Barclays Capital и «ВТБ Капитал». Как рассказал «Ъ» руководитель управления рынков заемных капиталов «ВТБ Капитала» Андрей Соловьев, всего от инвесторов поступило заявок на $10 млрд. Высокий спрос позволил увеличить объем заимствования: изначально предполагалось, что РЖД займет лишь $1 млрд. «Наибольший объем – 35% выпуска – выкупили инвесторы из Великобритании, на континентальную Европу пришлось 25% выпуска, на Азию и США – по 12%»,– пояснил господин Соловьев. Еще 15% выпуска выкупили инвесторы из России и других стран, пишет «Коммерсантъ». Высокий спрос на еврооблигации РЖД позволил компании дважды понижать ориентир доходности. В результате ставка купона по размещенным облигациям составила 5,739% годовых:

| • Вид долговых обязательств: | Еврооблигации-LPN | ||||||||||||

| • Статус эмиссии: | В обращении | ||||||||||||

| • Номинал, валюта: | 100000, USD | ||||||||||||

| • Объем эмиссии: | 1 500 000 000 | ||||||||||||

| • код ISIN: | XS0499245180 | ||||||||||||

| • Дата окончания размещения: | 26.03.2010 | ||||||||||||

| • Цена первичного размещения: | 100 | ||||||||||||

| • Доходность первичного размещения: | 5.739% | ||||||||||||

| • Ставка купона: | 5.739% | ||||||||||||

| • Периодичность выплаты купона: | 2 раз(а) в год | ||||||||||||

| • Дата начала начисления купонов: | 03.04.2010 | ||||||||||||

| • Дата погашения: | 03.04.2017 | ||||||||||||

| • Условия досрочного выкупа: | Опцион-пут по цене номинала в случае, если Российская Федерация перестанет владеть или контролировать (прямо или опосредованно) не менее чем 66,67% выпущенных и находящихся в обращении голосующих акций заемщика или перестанет иметь право назначать или отстранять от должности большинство членов Совета директоров заемщика, либо если лицо или группа лиц, действующих совместно, получит возможность контролировать (прямо или опосредованно) более 25% капитала заемщика. | ||||||||||||

| • Агент по размещению облигаций: | Ведущие организаторы: Barclays Capital, JP Morgan, ВТБ Капитал Со-организатор: Транскредитбанк | ||||||||||||

| • Торговая площадка, котировальный лист: | Irish S.E. | ||||||||||||

| • Рейтинги эмиссии: (история рейтингов) |

| ||||||||||||

| • Дополнительная информация: | SPV: RZD Capital Limited Спред: MS + 245 bps, UST 3.25% 3/17 + 241 bps Книга заявок - $10 млрд от 425 инвесторов Размещение было проведено по правилу RegS География размещения: Великобритания - 37%, Германия - 17%, другие страны Европы - 19%, Россия - 10%, оффшоры США - 8%, Азия - 7%, прочие - 2% Тип инвесторов: управляющие активами - 48%, банки - 25%, частные инвесторы - 13%, хедж-фонды - 10%, страховые компании и пенсионные фонды - 3%, прочие - 1% | ||||||||||||

| • Файлы: | Prospectus | ||||||||||||

| • Инвестиционные банки: | Организатор: Barclays Capital JP Morgan ВТБ Капитал Со-организатор: ТрансКредитБанк |

|

Ранее глава РЖД Владимир Якунин предполагал, что доходность по бумагам будет на уровне еврооблигаций «Газпрома», однако доходность оказалась даже ниже. В пятницу аналогичные по параметрам РЖД еврооблигации «Газпрома» (18-й выпуск) торговались с доходностью 6,04%. При этом после окончания размещения инвесторы, чьи заявки были удовлетворены не полностью, начали скупать бумаги РЖД на внебиржевом рынке, в результате чего к концу дня доходность еврооблигаций снизилась до 5,58%. Первый день расчетов с бумагами – 1 апреля. Аналитик «Ренессанс Капитала» Николай Подгузов отмечает, что размещение РЖД можно назвать самым успешным среди российских корпоративных заемщиков. Последние размещения еврооблигаций российских квазисуверенных эмитентов проходили по более высоким ставкам, чем у РЖД. Так, в конце февраля ВТБ разместил пятилетние еврооблигации в объеме $1,25 млрд. по ставке 6,465% годовых, а Россельхозбанк – трехлетние рублевые евробонды объемом 30 млрд. руб. по ставке 7,5% годовых.

Ажиотажный спрос инвесторов на дебютный выпуск еврооблигаций РЖД превысил ожидания организаторов выпуска, говорит исполнительный директор JP Morgan в России Альберт Сагирян. По его мнению, успех размещения обусловлен в первую очередь тем, что РЖД – это системообразующая компания, причем полностью принадлежащая государству и имеющая рейтинг, аналогичный суверенному. «Это размещение было уникальным хотя бы потому, что РЖД еще ни разу не выпускала еврооблигации, в то время как валютных бумаг «Газпрома» в избытке»,– отмечает аналитик «Тройки Диалог» Александр Кудрин. Накануне закрытия книги заявок в ходе телеконференции РЖД представители компании заявили о том, что в течение 2010-2011 годов выход компании с новыми бумагами на рынок внешних заимствований маловероятен. Господин Кудрин добавляет, что на российском рынке представлено не так много отраслей и покупка облигаций РЖД – это хорошая возможность диверсифицировать портфель.

Впрочем, основной фактор успеха размещения ОАО РЖД – потенциальное включение его облигаций в международные индексы, считают эксперты. «Основное преимущество РЖД перед «Газпромом» не в кредитном качестве, так как по кредитным характеристикам газовая монополия выглядит несколько лучше. Главный фактор успеха заключается в том, что еврооблигации РЖД, скорее всего, будут включены в международные индексы облигаций, в частности EMBI+»,– указывает господин Подгузов. Индекс EMBI+, рассчитываемый банком JP Morgan, является основным индикатором облигаций развивающихся стран. В него включаются только суверенные бумаги и облигации эмитентов, на 100% принадлежащих государству. Помимо суверенных российских еврооблигаций сегодня в него входят лишь еврооблигации РСХБ. «Очень многие международные инвестиционные фонды формируют свои портфели по аналогии со структурой таких индексов. Это позволяет существенно расширить базу инвесторов и добиться наилучших параметров при первичном размещении»,– говорит господин Кудрин.

Результаты размещения РЖД еще раз доказывают повышенный интерес западных инвесторов к российскому рынку валютного долга, убеждены эксперты. «Сделка создает очень хороший фон для последующих размещений»,– считает господин Соловьев. В первую очередь это касается суверенных еврооблигаций, выпуск которых Минфин запланировал на апрель-май, объем первого транша может составить $3-5 млрд. «Итоги размещения РЖД позволяют предположить, что размещение суверенных облигаций будет еще более агрессивным, особенно если учитывать то, что эти бумаги могут быть зарегистрированы в Комиссии по ценным бумагам США, о чем уже упоминал Минфин, и тогда они могут быть включены в еще большее количество индексов»,– говорит господин Подгузов. По его мнению, доходность по суверенным еврооблигациям может составить 4,5% годовых, а возможно, и ниже.

Выводы:

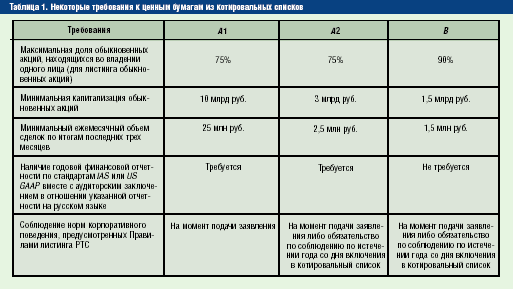

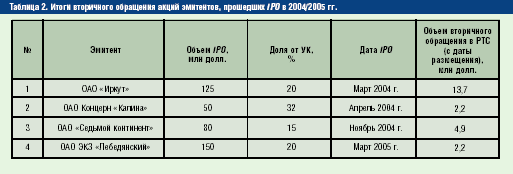

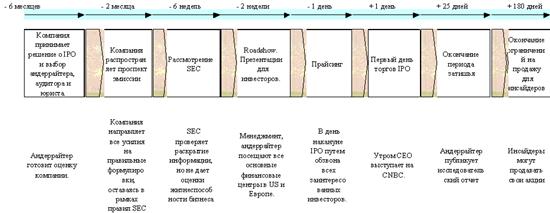

После завершения IPO, с выходом акций на вторичный рынок появляется возможность оценить, насколько успешным оно оказалось. Для эмитента очевидным признаком успеха является тот интерес, который акции вызвали у инвесторов – объем спроса, зафиксированный в книге андеррайтера.

На рынке ценных бумаг в условиях недавно прошедшего пик кризиса, наблюдалась негативная тенденция к обесцениванию акций. При этом обесценивание ценных бумаг коснулось всех эмитентов, невзирая на их объёмы. Аналитики рынка ценных бумаг называли несколько основных причин негативного влияния кризиса на данный финансовый инструмент. Во-первых, нежелание инвесторов вкладывать деньги в дешёвые акции, боясь не получить желаемую прибыль от операции. Во-вторых, тотальное избавление держателей ценных бумаг от данных активов, что связанно с боязнью большего падения стоимости акций. В-третьих, низкий спрос и высочайший уровень предложений на рынке ценных бумаг и являлись основной причиной рецессии всего рынка и уменьшения стоимости данных активов. Но аналитики отмечали одно, но весьма весомое преимущество последствий финансового кризиса для рынка ценных бумаг – это возможность дёшево приобрести активы (ценные бумаги) весьма перспективных компаний. Ведь кризис рано или поздно закончится, и тогда цена на данные активы возрастёт в несколько или даже в несколько десятков раз. Говоря другими словами, кризис даёт шанс выгодно вложить деньги. Действительно, рынок ценных бумаг оживился.

Как видим, результаты размещения ОАО «РЖД» еврооблигаций еще раз доказывают повышенный интерес западных инвесторов к российскому рынку валютного долга, убеждены эксперты. В первую очередь это касается суверенных еврооблигаций, выпуск которых Минфин запланировал на апрель-май, объем первого транша может составить $3-5 млрд. «Итоги размещения РЖД позволяют предположить, что размещение суверенных облигаций будет еще более агрессивным, особенно если учитывать то, что эти бумаги могут быть зарегистрированы в Комиссии по ценным бумагам США, о чем уже упоминал Минфин, и тогда они могут быть включены в еще большее количество индексов.

Литература

1. Ю. Бригхем, Л. Гапенски «Финансовый менеджмент», С-П, 2004г

2. Я.М. Миркин «Ценные бумаги и фондовый рынок», М, 1995г

3. Ж-л «Эксперт- Урал», 2008г

4. НЭП, 08, 2010г. Ежедневные экономические вести

5. Г-та «Корпоративные стратегии», 2008г

6. Интернет сайты:

http://uecs.mcnip.ru/

http://www.micex.ru/

Похожие работы

... десяти эмитентов заявили о намерении провести выпуск акций в течение 2005 года. А на перспективу это планируют порядка семидесяти компаний. Таким образом, можно говорить о том, что российский рынок IPO выходит на качественно новую ступень развития, а предприятия все меньше боятся становиться публичными. В то же время с выходом на IPO все еще связано множество проблем - как законодательных, так и ...

... главе. 1.2 Преимущества публичного размещения акций (IPO) Перед тем, как рассмотреть преимущества IPO перед другими формами заимствования, нужно отметить, что иногда первичное публичное размещение акций (IPO) может рассматриваться предприятиями как единственный способ привлечения долгосрочных инвестиций. Причина - к облигационным займам прибегают крупные и широко известные на рынке компании ...

... на значительный рост стоимости акций. Рисунок 6 – Ежедневный объем торгов акций и облигаций в период с 2004-2010 год, млн. USD 2.3 Значение, перспективы и предложения по улучшению рынка акций в Республике Казахстан Безусловно, сегодня фондовый рынок может быть источником капитала для предприятий - через механизм IPO. Но для этого компаниям надо пересмотреть свое отношение к фондовому ...

... за финансовым состоянием инвестиционных институтов, принятие мер по их оздоровлению, контроль за соблюдением правовых и этических норм, применение санкций); – создание системы информации о состоянии рынка ценных бумаг и обеспечению ее открытости для инвесторов; – формирование системы страхования инвесторов от потерь (государственные или смешанные схемы страхования инвестиций); – предотвращение ...

0 комментариев