Навигация

Марта 2010 года Сидоров А.А. уволился по собственному желанию, получив компенсацию за неиспользованный отпуск

63680

знаков

3

таблицы

0

изображений

31 марта 2010 года Сидоров А.А. уволился по собственному желанию, получив компенсацию за неиспользованный отпуск.

31 марта 2010 года руководитель организации издал приказ о премировании работников по итогам успешной работы в 1 квартале 2010 года, выплатив премии следующего размера:

Антонов А.Б. – 350 000 рублей;

Гаврилова М.С. – 200 000 рублей;

Смирнов Ю.Р. – 250 000 рублей;

Тарасов М.М. – 100 000 рублей;

Яковлева А.А. – 100 000 рублей.

Рассмотрим, в каком порядке будут учитываться суммы начисленные выплат.

Арендная плата, полученная Сидоровым Ю.Р., не подлежит обложению страховыми взносами. Являясь оплатой по договору аренды, который, в свою очередь, относится договорам гражданско-правового характера, предметом которого не является выполнение работ или оказание услуг, данный доход не является объектом обложения страховыми взносами. Поэтому вся сумма не облагаема.

Полученная тем же сотрудником компенсационная выплата в связи с переездом на работу в другую местность, подпадает под действие ст. 9, пункта 2 Федерального закона от 24 июля 2010 №212-ФЗ, согласно которой подобные выплаты не подлежат обложению страховыми взносами.

Под действие той же статьи попадает и оплата курсов повышения квалификации Гавриловой М.С., которая освобождает от обложения возмещение расходов сотрудника по повышению его квалификации.

Сидорову А.А. по итогам работы за период будет начислено 20 000 рублей. За отработанный период работнику причитается оплата за 2,33 дня отпуска (28 дней/ 12 месяцев), исходя из того, что каждому работнику за год отработанного времени положено 28 календарных дней оплачиваемого отпуска.

Сумма компенсации за неиспользованный отпуск составил 1 585,03 рубля (20 000/29,4*2,33).

С введением нового порядка учета (отменой единого социального налога, где данная выплата не подлежала обложению) компенсация за неиспользованный отпуск не попала в список необлагаемых сумм по страховым взносам.

Однако введение Федерального закона от 24 июля 2009 № 212-ФЗ не регламентирует учет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве, где указанная выплата по-прежнему не облагается взносом в фонд социального страхования по данному основанию.

Оплата по договору гражданско-правового характера на создание художественно-графического произведения будет облагаться взносами, так как является объектом обложения ими, за исключением травматизма, так как данное положение не прописано в рамках договора, а, следовательно, не является объектом обложения по данному страховому взносу.

Но согласно действующему законодательству,[15] предусмотрено такое положение, что если нет документально подтвержденных расходов по договору или подтвердить документально расходы не представляется возможным, то расходы принимаются к вычету, согласно установленному нормативу.

Норматив затрат на создание художественно-графических произведений установлен в размере 30% от начисленной суммы дохода. То есть обложению будет подлежать только 21 000 рублей.

Начисленные сотрудникам премии подлежат налогообложению в полном объеме, так как являются выплатами в рамках трудовых договоров. В связи с чем, будет целесообразно проверить сумму начисленных выплат и иных вознаграждений по сотрудникам с начала расчетного периода, которая является налогооблагаемой базой по взносам, кроме травматизма.

Сумма всех выплат, начисленных по каждому сотруднику в натуральной и денежной форме за март 2010 года, составила:

Антонов А.Б. – 50 000+350 000=400 000 рублей.

Гаврилова М.С. – 40 000+10 000+200 000=250 000 рублей.

Смирнов Ю.Р. – 30 000+30 000+100 000+250 000 = 410 000 рублей.

Тарасов М.М. – 25 000+100 000 = 125 000 рублей.

Яковлева А.А. – 21 000+100 000=121 000.00 рублей.

Сидоров А.А – 20 000+1585,03=21 585,03 рублей

Насонова В.В. – 30 000 рублей.

Согласно с вышеперечисленным основаниям, облагаемая страховыми взносами база составит:

Антонов А.Б. – 400 000 рублей.

Накопленная сумма облагаемых выплат с начала года = 50 000+50 000+400 000 =

=500 000 рублей (С 85 000 рублей взносы в фонды, кроме травматизма, не уплачиваются). Налогооблагаемая база = 400 000-85 000 = 315 000 рублей.

Гаврилова М.С. – 250 000 – 10 000 = 240 000 рублей.

Накопленная сумма облагаемых выплат с начала года =

= 41 500+40 000+240 000=321 500 рублей.

Смирнов Ю.Р. – 410 000-30 000-100 000 = 280 000 рублей.

Накопленная сумма облагаемых выплат с начала года = 62 568,49+7 500+

+280 000 = 350 068,49 рублей.

У остальных сотрудников сумма выплат не могла превысить предельную налогооблагаемую базу 415 000 рублей, так как выплаты, производимые данным сотрудникам, были меньших размеров.

Тарасов М.М. – 125 000 рублей.

Яковлева А.А. – 121 000 рублей.

Сидоров А.А – 21 585,03 рублей.

При этом база для обложения страховыми взносами на травматизм для Сидорова А.А. – 21 585,03 – 1 583,03 = 20 000 рублей

Насонова В.В. – 30 000 рублей – 9 000 рублей = 21 000 рублей.

Таблица 3.

| Накопительная часть пенсии в ПФР | Страховая часть пенсии в ПФР | ФФОМС | ТФОМС | ФСС на случай нетрудоспособности | ФСС от НС иПЗ | |

| Остаток на начало месяца к уплате | -0,31 | -0,37 | 0,31 | -0,07 | -6761,30 | -0,30 |

| Антонов А.Б. | - | 63 000 | 3 465 | 6 300 | 9 135 | 800 |

| Гаврилова М.С. | 14 400 | 33 600 | 2 640 | 4 800 | 6 960 | 480 |

| Смирнов Ю.Р. | - | 56 000 | 3 080 | 5 600 | 8 120 | 560 |

| Тарасов М.М. | 7 500 | 17 500 | 1 375 | 2 500 | 3 625 | 250 |

| Яковлева А.А. | 7 260 | 16 940 | 1 331 | 2 420 | 3 509 | 242 |

| Сидоров А.А. | 1 295,10 | 3 021,90 | 237,44 | 431,70 | 625,97 | 40 |

| Насонова В.В. | - | 4 200 | 231 | 420 | 609 | - |

| Всего взносов | 30 454,79 | 194 261,53 | 12 359,75 | 22 471,63 | 25 822,67 | 2 731,7 |

В таблице 3 приведены суммы, начисленных в марте взносов по каждому сотруднику.

10 апреля 2010 года бухгалтер перечислила следующие суммы ежемесячных обязательных платежей за март во внебюджетные фонды:

Взнос в ПФР на накопительную часть пенсии составил – 30 455 рублей (задолженность за ПФР составила 21 копейку).

Взнос с ПФР на страховую часть пенсии составил – 194 262 рубля (задолженность за ПФР составила 47 копеек).

Взнос в федеральный фонд обязательного медицинского страхования составил – 12 360 рублей (задолженность за фондом– 25 копеек).

Взнос в территориальный фонд обязательного медицинского страхования составил – 22 471 рублей (задолженность за фондом – 37 копеек).

Взнос в Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний составил – 2 732 рублей (задолженность за фондом 30 копеек).

Взнос в Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством 25 823 рубля (переплата в фонд составила 33 копейки).

Заключение

В процессе написания курсовой работы, были рассмотрены особенности учета страховых взносов по обязательным видам страхования – явление сравнительно новое, состоящее из множества различных элементов, а потому достаточно сложное для исполнения. Что подтверждается учетом страховых взносов в организации «Работодатель» в 1 квартале 2010 года.

Основной сложностью учета стало то, что с отменой единого социального налога исчезла или изменилась существенная часть тех оснований, к которым уже привыкли бухгалтера и финансовые работники в своей работе.

Была отменена регрессивная шкала налогообложения, отменены лимиты, ограничивающие размер пособий, громадную часть изменений претерпели вычету по взносам. К тому же возникла обязанность по исчислению взносов и сдаче отчетности у лиц, применяющих льготные ставки.

Взамен уже привычного появились и абсолютно новые положения, которые, в свою очередь, отразились на сложности учета. Наверное, самым значимым нововведение стало установление предельной облагаемой базы по взносам в размере 415 000 рублей, который оказал свое влияние и на размер исчисляемых за счет фонда социального страхования средств.

Однако, не смотря на получаемую экономию денежных средств, работы бухгалтерам и финансовым работникам не убавилось. И связано, это, прежде всего с тем, что на страховые взносы в фонд обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний по-прежнему облагаются со всей суммы начисленных по трудовым договорам выплат.

В ходе изучения страховых взносов по обязательным видам страхования были рассмотрены основные моменты, изменившиеся с введением страховых взносов и отменой ЕСН. Что с практической точки зрения, может пригодиться для перестройки учета единого социального налога под учет страховых взносов с учетом изменений законодательства.

Грамотное ведение учета страховых взносов предостережет организации от претензий со стороны налоговых органов, которые в соответствии с действующим законодательством могут применять штрафные санкции к плательщикам неправильно исчисляющим, а также начислять пени при несвоевременной уплате взносов во внебюджетные фонды.

Важно отметить, что это далеко не все нововведения по страховым взносам по обязательным видам страхования.

Так с Нового года законодательные органы планируют увеличить ставки взносов. В отдельных районах страны будет запущен пилотный проект, суть которого заключается в том, что оплата по больничным перейдет в ведомство фонда социального страхования. Тем самым будет немного упрощена работа бухгалтерам. А уровень защиты населения от таких факторов, как подделка больничных листов, несостоятельность работодателя в выплате пособий, повысится.

И это далеко не все изменения, которые готовят законодательные органы в ближайшие годы. Поэтому достаточно важно, изучить и понять действующий порядок сейчас и освоить особенности учета страховых взносов, чтобы потом было легче осваивать и применять новые изменения, которые будут выстраиваться, исходя из действующего порядка.

Список литературы

1. Договор между Российской Федерацией и Республикой Беларусь «О сотрудничестве в области социального страхования», Санкт-Петербург, 24 января 2006 года;

2. Гражданский кодекс Российской Федерации;

3. Налоговый кодекс Российской Федерации;

4. Трудовой кодекс Российской Федерации;

5. Федеральный Закон от 28 июня 1991 г. N 1499-I"О медицинском страховании граждан в Российской Федерации";

6. Федеральный Закон от 19 мая 1995 г. № 81-ФЗ «О государственных пособиях гражданам, имеющих детей»;

7. Федеральный Закон от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

8. Федеральный Закон от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

9. Федеральный Закон от 22 декабря 2005 года г. № 179-ФЗ «О страховых тарифах от несчастных случаев на производстве и профессиональных заболеваний в 2006 году»;

10. Федеральный Закон от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

11. Федеральный Закон от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд Социального Страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования и территориальные Фонды обязательного медицинского страхования»;

12. Федеральный закон от 28 ноября 2009 года № 297-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2010 год и на плановый период 2011 и 2012 годов»;

13. Климова М.А. Как перейти с ЕСН на страховые взносы без потерь – Москва, Библиотечка «Российской газеты», 2010 – 176 стр.

14. Феоктистов И.А. Что изменилось в работе бухгалтера в 2010 году. Новое в расчете налогов, внебюджетных взносов и пособий. – Москва, редакция журнала «Главбух» - 2010, 112 стр.

Периодические издания (журналы и газеты):

15. Главбух №16/2009 «ЕСН заменили страховыми взносами: как это отразится на работе», стр. 19-32;

16. Главбух №21/2009 «На какие компенсации работникам начислять ЕСН и что изменится с января», стр. 32-38;

17. Главбух №22/2009 «Какие выплаты лучше начислить в этом году, чтобы не платить взносы в следующем», стр. 74-78;

18. Главбух №23/2009 «Зарплата временно пребывающих иностранцев с 2010 года не будет облагаться взносами во внебюджетные фонды», стр. 98;

19. Главбух №1/2010, спецвыпуск «Взносы вместо ЕСН», стр. 25-45;

20. Российский налоговый курьер №21/2009 «Меняем ЕСН на страховые взносы», стр. 84-94;

21. Учет. Налоги. Право №19/2009 «Горячая линия: страховые взносы на травматизм»;

22. Учет. Налоги. Право №46/2009 «Со следующего года тарифы по взносам на травматизм не вырастут»;

23. Учет. Налоги. Право № 16/2010 приложение «Официальные документы» «Об уплате страховых взносов со стоимости подарков сотрудникам», стр. 3

1Гражданский Кодекс Российской Федерации, статья 58. Правопреемство при реорганизации юридических лиц.

[2] Федеральный Закон от 24 июля 2009 года № 212-ФЗ статья 15 пункт 11.

[3] Трудовой кодекс Российской федерации, статья 67

[4] Федеральный Закон от 24 июля 2009 года №212-ФЗ статья 18 пункт 4 подпункт 4

[5] Федеральный закон от 24 июля 2009 года №212-ФЗ статья 9 пункт 1 подпункт 15; статья 7, пункт 4

[6] Договор между Российской Федерацией и Республикой Беларусь «О сотрудничестве в области социального обеспечения» (Санкт-Петербург, 24 января 2006 года)

[7] В соответствии с Федеральным Законом от 22 декабря 2005 года № 179-ФЗ «О страховых тарифах от несчастных случаев на производстве и профессиональных заболеваний в 2006 году»

[8] Газета «Учет. Налоги. Право» №16, приложение «Официальные документы», статья «Об уплате страховых взносов со стоимости подарков сотрудникам»

[9] Федеральный закон от 24 июля 2009 года № 212-ФЗ часть первая статьи 9 Закона пункт 11

[10] Федеральный закон от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» Положение о назначении и выплате государственных пособий гражданам, имеющим детей, утвержденным постановлением Правительства Российской Федерации от 30.12.2006 № 865

[11] Федеральный закон № 212-ФЗ, статья 9, пункт 1, подпункт 1

[12] Федеральный закон №212-ФЗ, статья 15, пункт 2

[13] Трудовой кодекс, статья 167

[14] Федеральный Закон от 24 июля 2009 года № 212-ФЗ, статья 9, пункт 1, подпункт 5

[15] Федеральный закон от 24 июля 2010 года №212-ФЗ статья 7, пункт 8

Похожие работы

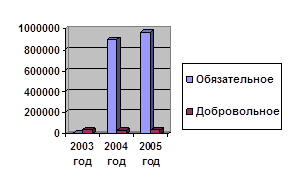

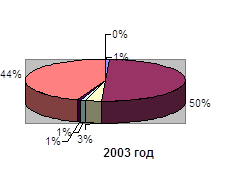

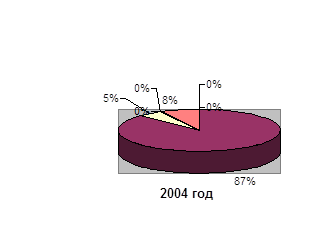

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... сестрам скорой медицинской помощи 113155,0 000 1 00 00000 00 0000 000 Доходы 7769543,4 <*> Учитываются средства областного бюджета. Расходы бюджета Территориального фонда обязательного медицинского страхования Тюменской области на 2007 год Наименование расходов Код бюджетной классификации Российской Федерации Сумма (тыс. руб.) Мин <*> Рз <**> ПР <***> ...

... -м эта сумма возрастет до 1,47 трлн руб. (дефицит 585 млрд руб.), в 2015-м — до 2,01 трлн руб. (926 млрд руб.), в 2020-м — до 3,9 трлн руб. (2,4 трлн руб.). 2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды С 1 января 2010 года действует новый порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС, регулирует который Федеральный закон от 24 июля 2009 года N ...

... на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.3). По дебету счета 69.3 должны отражаться перечисленные суммы платежей (Дт 69.1 Кт 51). 3. Аудит расчетов по социальному страхованию и обеспечению. Аудиторские процедуры по существу и оформление результатов аудита Работы при проведении аудита расчетов по социальному страхованию осуществляются ...

0 комментариев