Навигация

Ведение бухгалтерского учета в Территориальном фонде обязательного медицинского страхования Тюменской области

78141

знак

12

таблиц

5

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ОСНОВНАЯ ЧАСТЬ

ТФОМС

Основные задачи Территориального фонда

Основные функции Территориального фонда

Финансовые средства Территориального фонда

Руководство деятельностью Территориального фонда

Структура Территориального фонда

Филиалы Территориального фонда

Лицевые счета Территориального фонда

Порядок составления отчётности Территориальным фондом

Организация учёта Территориального фонда

График документооборота Территориального фонда

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

Источники финансирования Территориального фонда и

закрытие в конце финансового года расходов

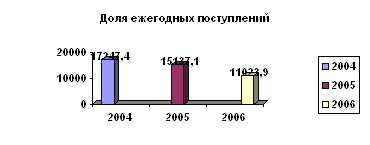

1 часть: Анализ Законов о бюджете ТФОМС ТО за 2006- 2007 год

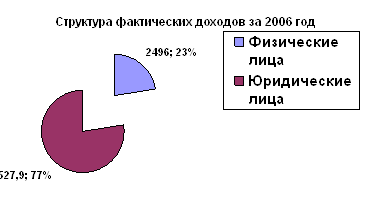

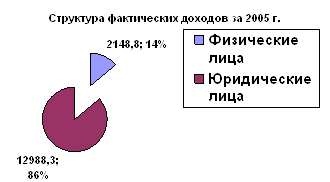

2 часть: Анализ отчетности ТФОМС ТО за 2006- 2007 год

Анализ финансовой устойчивости ТФОМС ТО за 2006- 2007 год

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Медицинское страхование является формой социальной защиты интересов населения в охране здоровья.

Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Медицинское страхование осуществляется в двух видах: обязательном и добровольном.

Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования.

Добровольное медицинское страхование в свою очередь делится на коллективное и индивидуальное.

В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Страхователями при обязательном медицинском страховании для неработающего населения являются органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления; для работающего населения - организации, физические лица, зарегистрированные в качестве индивидуальных предпринимателей, частные нотариусы, адвокаты, физические лица, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются налоги в части, подлежащей зачислению в фонды обязательного медицинского страхования.

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием.

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

Объектом добровольного медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая.

Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Субъекты медицинского страхования выполняют обязательства по заключенному договору в соответствии с законодательством Российской Федерации.

Договор медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного медицинского страхования и добровольного медицинского страхования.

Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор самостоятельно, получает страховой медицинский полис. Страховой медицинский полис находится на руках у застрахованного.

Страховой медицинский полис имеет силу на всей территории Российской Федерации, а также на территориях других государств, с которыми Российской Федерации имеет соглашения о медицинском страховании граждан.

Граждане РФ в системе медицинского страхования имеют право на:

· обязательное и добровольное медицинское страхование;

· выбор медицинской страховой организации;

· выбор медицинского учреждения и врача в соответствии с договорами обязательного и добровольного медицинского страхования;

· получение медицинской помощи на всей территории Российской Федерации

· получение медицинских услуг, соответствующих по объему и качеству условиям договора, независимо от размера фактически выплаченного страхового взноса;

· предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба, независимо от того, предусмотрено это или нет в договоре медицинского страхования;

· возвратность части страховых взносов при добровольном медицинском страховании, если это определено условиями договора.

ТФОМС

Территориальный фонд обязательного медицинского страхования Тюменской области (далее - ТФОМС ТО) создан на основании Решения малого Совета народных депутатов и администрации области от 26 мая 1993 года. Основным направлением деятельности территориального фонда обязательного медицинского страхования является создание и реализация механизма, обеспечивающего конституционное право граждан на получение доступной, бесплатной медицинской помощи гарантированного объема и качества за счет государственных средств, создание финансового механизма, позволяющего оценить эффективность использования затраченных ресурсов.

Фонды обязательного медицинского страхования предназначены для аккумулирования финансовых средств на обязательное медицинское страхование, обеспечения финансовой стабильности государственной системы обязательного медицинского страхования и выравнивания финансовых ресурсов на его проведение.

Основными задачами Территориального фонда являются:

1) обеспечение реализации Закона Российской Федерации "О медицинском страховании граждан в Российской Федерации";

2) обеспечение предусмотренных законодательством Российской Федерации прав граждан в системе обязательного медицинского страхования;

3) обеспечение всеобщности обязательного медицинского страхования граждан;

4) достижение социальной справедливости и равенства всех граждан в системе обязательного медицинского страхования;

5) обеспечение финансовой устойчивости системы обязательного медицинского страхования.

Основные функции Территориального фонда:

Территориальный фонд:

1) аккумулирует финансовые средства Территориального фонда на обязательное медицинское страхование граждан;

2) осуществляет финансирование обязательного медицинского страхования, проводимого страховыми медицинскими организациями, имеющими соответствующие лицензии (далее - страховщиками);

3) осуществляет финансово - кредитную деятельность по обеспечению системы обязательного медицинского страхования;

4) выравнивает финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования;

5) предоставляет кредиты, в том числе на льготных условиях, страховщикам при обоснованной нехватке у них финансовых средств;

6) накапливает финансовые резервы для обеспечения устойчивости системы обязательного медицинского страхования;

7) разрабатывает правила обязательного медицинского страхования граждан на соответствующей территории;

8) совместно с органами Государственной налоговой службы Российской Федерации осуществляет контроль за своевременным и полным поступлением в Территориальный фонд страховых взносов;

9) осуществляет контроль за рациональным использованием финансовых средств, направляемых на обязательное медицинское страхование граждан;

10) организует банк данных по всем категориям плательщиков страховых взносов в Территориальный фонд;

11) согласовывает совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями тарификацию стоимости медицинской помощи, территориальную программу обязательного медицинского страхования населения и вносит предложения о финансовых ресурсах, необходимых для ее осуществления;

12) вносит предложения о страховом тарифе взносов на обязательное медицинское страхование;

13) согласовывает с органами государственного управления, местной администрацией, профессиональными медицинскими ассоциациями, страховщиками тарифы на медицинские и иные услуги по обязательному медицинскому страхованию;

14) осуществляет взаимодействие с Федеральным фондом обязательного медицинского страхования и другими территориальными фондами обязательного медицинского страхования;

15) предоставляет Федеральному фонду обязательного медицинского страхования информацию о финансовых ресурсах системы обязательного медицинского страхования и другую информацию в пределах своей компетенции;

16) проводит разъяснительную работу по вопросам, относящимся к компетенции Территориального фонда;

17) осуществляет другие мероприятия по организации обязательного медицинского страхования граждан.

Финансовые средства Территориального фонда:

Финансовые средства Фонда находятся в государственной собственности Российской Федерации, не входят в состав бюджетов, других фондов и изъятию не подлежат.

Финансовые средства Фонда образуются за счет:

1) части налоговых платежей, перечисляемых в территориальные фонды обязательного медицинского страхования в соответствии с Налоговым кодексом Российской Федерации;

2) страховых взносов на обязательное медицинское страхование неработающего населения, уплачиваемых Правительством Тюменской области с учетом территориальной программы обязательного медицинского страхования в пределах средств, предусмотренных в соответствующих бюджетах;

3) доходов, получаемых от использования временно свободных финансовых средств и нормированного страхового запаса финансовых средств Фонда;

4) финансовых средств, взыскиваемых со страхователей, медицинских организаций и других юридических и физических лиц в результате предъявления регрессных требований;

5) добровольных взносов физических и юридических лиц;

6) иных поступлений, не запрещенных законодательством Российской Федерации.

Финансовые средства Фонда расходуются:

1) на финансирование страховых медицинских организаций по дифференцированным среднедушевым нормативам в соответствии с заключенными договорами;

2) на оплату медицинской помощи, оказанной застрахованным гражданам организациями здравоохранения, на мероприятия по обеспечению необходимыми лекарственными средствами отдельных категорий граждан, имеющих право на получение государственной социальной помощи в виде набора социальных услуг, и предоставлению отдельных мер социальной поддержки в соответствии с нормативными актами Тюменской области;

3) формирование нормированного страхового запаса Фонда, предназначенного для обеспечения финансовой устойчивости системы обязательного медицинского страхования в Тюменской области;

4) на формирование средств, предназначенных для обеспечения Фондом управленческих функций, по нормативу, устанавливаемому исполнительным директором Фонда по согласованию с правлением Фонда, не превышающему 3% от всех поступивших финансовых средств Фонда без учета остатка средств на начало года, в пределах соответствующих расходов, предусмотренных законом о бюджете Фонда на очередной финансовый год;

5) финансирование иных мероприятий, предусмотренных нормативными правовыми актами Российской Федерации, Тюменской области.

Выравнивание финансовых ресурсов, направляемых на проведение обязательного медицинского страхования, производится путем передачи средств Фонда филиалам до достижения установленного на территории среднедушевого норматива.

Средства Фонда находятся на специальных счетах в банковских учреждениях и расходуются в строгом соответствии с их целевым назначением.

Средства, выделяемые на содержание Фонда, расходуются в соответствии со сметой, утверждаемой исполнительным директором Фонда.

Средства Фонда, не израсходованные в истекшем году, изъятию не подлежат и учитываются в качестве остатка в бюджете следующего года.

Временно свободные финансовые средства Фонда изъятию не подлежат и в целях защиты их от инфляции могут быть использованы для размещения банковских депозитов и приобретения высоколиквидных государственных ценных бумаг. Решение об использовании временно свободных финансовых средств, в том числе для размещения банковских депозитов и приобретения высоколиквидных государственных ценных бумаг, принимает правление Фонда.

Доходы от использования временно свободных финансовых средств и нормированного страхового запаса финансовых средств Фонда могут быть направлены на следующие цели:

1) на выравнивание условий деятельности медицинских организаций, осуществляющих реализацию территориальной программы обязательного медицинского страхования;

2) на организацию мероприятий по снижению заболеваемости населения;

3) на экономическое стимулирование эффективно и качественно работающих медицинских организаций.

Порядок направления доходов от использования временно свободных финансовых средств и нормированного страхового запаса финансовых средств Фонда устанавливается правлением Фонда.

Руководство деятельностью Территориального фонда:

Руководство деятельностью Территориального фонда осуществляется правлением и его постоянно действующим исполнительным органом - исполнительной дирекцией, возглавляемой исполнительным директором.

В состав правления входят:

1) три народных депутата;

2) четыре представителя органов исполнительной власти:

· органа управления здравоохранением;

· финансовых органов;

· органа социальной защиты населения;

3) один представитель учреждения Центрального банка Российской Федерации;

4) один представитель страховых медицинских организаций;

5) один представитель профессиональной медицинской ассоциации;

6) два представителя страхователей;

7) два представителя профсоюзов;

8) исполнительный директор Территориального фонда.

Состав правления Территориального фонда утверждается Верховным Советом республики в составе Российской Федерации, Советом народных депутатов, по решению которого создан этот фонд. Председатель избирается правлением. Исполнительный директор Территориального фонда назначается правительством республики в составе Российской Федерации, администрацией автономной области, автономного округа, края, области, города Москвы, города Санкт - Петербурга по согласованию с правлением.

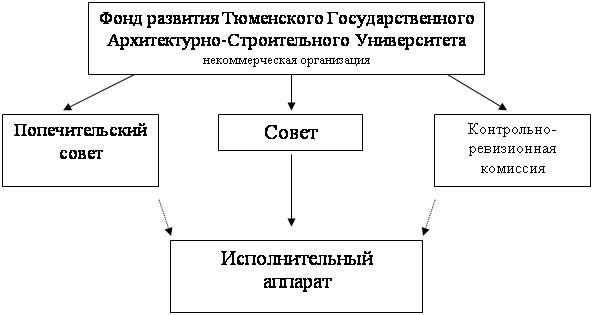

Структура Территориального фонда

Структура исполнительной дирекции территориального фонда обязательного медицинского страхования Тюменской области.

Филиалы Территориального фонда:

Для выполнения своих задач Территориальный фонд может создавать в городах и районах филиалы, которые осуществляют свою деятельность в соответствии с положением, утверждаемым исполнительным директором Территориального фонда.

Задачами деятельности филиалов являются:

1) обеспечение реализации Закона РФ «О медицинском страховании граждан в РФ»

2) обеспечение предусмотренных законодательством РФ прав граждан в системе обязательного медицинского страхования

3) обеспечение всеобщности обязательного медицинского страхования граждан

4) обеспечение социальной справедливости и равенства всех граждан в системе обязательного медицинского страхования

5) обеспечение финансовой устойчивости системы обязательного медицинского страхования.

Филиалы осуществляют следующие функции фонда:

1) осуществление защиты прав застрахованных, в том числе в судебном порядке

2) проведение реэкспертизы вневедомственного контроля качества медицинской помощи, осуществляемого страховой медицинской организацией

3) осуществление взаимодействия с налоговыми органами по вопросам налогообложения

4) осуществление взаимодействия в сфере организации обязательного медицинского страхования граждан со страховыми медицинскими организациями, лечебными учреждениями, органами местного самоуправления, исполнительными органами государственной власти Тюменской области и иными организациями, учреждениями, в пределах своей компетенции

5) проведение разъяснительной работы по вопросам, относящимся к компетенции филиала

6) осуществление контрольно- ревизионной работы по вопросам целевого использования средств обязательного медицинского страхования

7) оплата счетов страховых медицинских организаций, лечебно профилактических учреждений по договорам, заключенным с фондом

8) осуществление иных мероприятий по организации обязательного медицинского страхования граждан в пределах установленных полномочий.

Правление Территориального фонда:

1) определяет перспективные задачи Территориального фонда;

2) утверждает положения о фондах Территориального фонда;

3) участвует в согласовании с соответствующим органом исполнительной власти кандидатуры на должность исполнительного директора;

4) согласовывает с органами исполнительной власти, профессиональными медицинскими ассоциациями территориальную программу обязательного медицинского страхования граждан;

5) участвует в утверждении норматива от страховых взносов, направляемого страховыми медицинскими организациями соответствующей территории на ведение дела по обязательному медицинскому страхованию;

6) устанавливает порядок отчислений финансовых средств в Территориальный фонд его филиалами;

7) утверждает годовые отчеты о результатах деятельности Территориального фонда, определяет направления использования прибыли Территориального фонда, нормированного страхового запаса финансовых средств Территориального фонда и порядок покрытия убытков;

8) представляет на утверждение в органы государственной власти нормативные акты по совершенствованию системы обязательного медицинского страхования;

9) формирует ревизионную комиссию.

Кандидатура исполнительного директора Территориального фонда, а также положение об исполнительной дирекции, правила обязательного медицинского страхования граждан соответствующей территории и порядок определения дифференцированных подушевых нормативов на обязательное медицинское страхование отдельных групп населения утверждаются соответствующим органом исполнительной власти.

Заседания правления назначаются председателем (а при его отсутствии - заместителем председателя) ежеквартально. Указанные лица обязаны назначить внеочередное заседание правления по требованию не менее одной трети его членов.

Кворумом для проведения заседания правления является присутствие на нем не менее двух третей членов правления. В случае равенства голосов при голосовании решающим является голос председательствующего.

Исполнительный директор формирует исполнительную дирекцию Территориального фонда, структура и состав которой утверждаются соответствующим органом исполнительной власти. В период между заседаниями правления исполнительная дирекция решает все вопросы деятельности Территориального фонда, кроме тех, которые входят в исключительную компетенцию правления.

Исполнительный директор Территориального фонда:

1) без доверенности действует от имени Территориального фонда, представляет его интересы, распоряжается имуществом Территориального фонда;

2) заключает договоры, в том числе трудовые;

3) открывает в банках расчетный и другие счета, пользуется правом распоряжения средствами Территориального фонда;

4) утверждает штатное расписание и смету расходов, издает приказы и дает указания, обязательные для исполнения всеми работниками Территориального фонда, распределяет обзалности между работнками;

5) использует для выполнения задач, стоящих перед Территориальным фондом, финансовые средства Территориального фонда;

6) осуществляет административно - распорядительную деятельность по управлению Территориальным фондом;

7) нанимает и увольняет работников в соответствии с действующим законодательством;

8) оспаривает в суде, арбитражном суде в установленном законом порядке действия граждан, юридических лиц, органов государственного управления, затрагивающие интересы Территориального фонда;

9) организует учет и отчетность.

Контроль за деятельностью Территориального фонда осуществляет ревизионная комиссия.

Правление Территориального фонда по мере необходимости, но не реже одного раза в год, назначает аудиторскую проверку деятельности Территориального фонда, осуществляемую специализированной организацией, имеющей соответствующую лицензию. Отчет о результатах этой проверки представляется органам представительной и исполнительной власти.

Отчет о доходах и использовании средств Территориального фонда, а также о результатах его деятельности ежегодно заслушивается соответствующими органами представительной и исполнительной власти и публикуется в средствах массовой информации.

Лицевые счета Территориального фонда:

Лицевые счета с признаком транзитного счета "1" в 14 разряде номера лицевого счета, открытые в подразделениях расчетной сети Банка России, кредитных организациях и их филиалах, на балансовых счетах N 40403 "Федеральный фонд обязательного медицинского страхования" и N 40404 "Территориальные фонды обязательного медицинского страхования". Остатки денежных средств с этих счетов перечисляются на соответствующие лицевые счета с символом "01" в 15 - 16 разрядах номера лицевого счета, ранее открытые в банках на балансовых счетах N 40403 "Федеральный фонд обязательного медицинского страхования" и N 40404 "Территориальные фонды обязательного медицинского страхования".

Средства Федерального фонда обязательного медицинского страхования учитываются на открываемых Федеральному фонду обязательного медицинского страхования в банках на балансовом счете N 40403 "Федеральный фонд обязательного медицинского страхования" лицевых счетах с символом "01" в 15 - 16 разрядах номера лицевого счета.

Средства территориальных фондов обязательного медицинского страхования учитываются на открываемых территориальным фондам обязательного медицинского страхования и их филиалам в банках на балансовом счете N 40404 "Территориальные фонды обязательного медицинского страхования" лицевых счетах с символом "01" в 15 - 16 разрядах номера лицевого счета.

Средства, направляемые в пределах утверждаемых смет на осуществление управленческих функций Федеральным и территориальными фондами обязательного медицинского страхования, учитываются на открываемых органам Федерального и территориальных фондов обязательного медицинского страхования в банках соответственно на балансовых счетах N 40403 и N 40404 лицевых счетах с символом "02" в 15 - 16 разрядах номера лицевого счета.

Средства Федерального и территориальных фондов обязательного медицинского страхования, направляемые в рамках программ на оказание медицинской помощи по обязательному медицинскому страхованию медицинским учреждениям, финансируемым из бюджетов всех уровней, учитываются на открываемых указанным медицинским учреждениям в банках соответственно на балансовых счетах N 40403 и N 40404 лицевых счетах с признаком "03" в 15 - 16 разрядах номера лицевого счета.

В случае, если лицевые счета открыты в банках до его введения, новые лицевые счета могут не открываться и учет средств фондов обязательного медицинского страхования осуществляется фондами на ранее открытых лицевых счетах.

Порядок составления бухгалтерской отчётности Территориальным фондом

Территориальный фонд ведет учет и отчетность в установленном порядке.

Органы государственной власти, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных фондов, органы местного самоуправления и созданные ими бюджетные учреждения составляют годовую, квартальную и месячную бюджетную отчетность по формам документов.

Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями средств бюджетов; органами, организующими исполнение бюджетов, органами, осуществляющими кассовое обслуживание исполнения бюджетов, на следующие даты: квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным, месячная - на первое число месяца, следующего за отчетным.

Бюджетная отчетность составляется в сброшюрованном виде с нумерацией страниц, оглавлением и сопроводительным письмом на бумажных носителях информации, а также на электронных носителях информации.

Главные распорядители средств бюджета, органы, организующие исполнение бюджета, органы, осуществляющие кассовое обслуживание исполнения бюджета, могут вводить дополнительные специализированные формы отчетности, представляемые в составе форм годовой, квартальной, месячной бюджетной отчетности, отражающие специфику деятельности распорядителей, получателей средств бюджетов; органов, организующих исполнение бюджетов, органов, осуществляющих кассовое обслуживание исполнения бюджетов.

Бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя средств бюджетов; органа, организующего исполнение бюджетов, органа, осуществляющего кассовое обслуживание исполнения бюджетов.

В случае если бюджетный учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией), бухгалтерская отчетность подписывается руководителем главного распорядителя, распорядителя, получателя средств бюджетов; органа, организующего исполнение бюджетов, органа, осуществляющего кассовое обслуживание исполнения бюджетов, и руководителем специализированной организации (централизованной бухгалтерии), ведущим бюджетный учет.

Бюджетная отчетность (за исключением сводной и консолидированной) составляется на основе данных Главной книги, а также иных регистров бюджетного учета. До составления бюджетной отчетности производится сверка оборотов и остатков по аналитическим регистрам учета с оборотами и остатками по счетам бюджетного учета.

(в ред. Приказа Минфина РФ от 11.11.2005 N 137н)

Показатели годовой бюджетной отчетности должны быть подтверждены данными инвентаризации, проведенной в установленном порядке.

Формирование показателей установленных форм отчетности осуществляется в соответствии с требованиями настоящей Инструкции. В случае, когда данные по отдельным показателям не имеют числового значения, соответствующие графы заполняются прочерком.

Если в соответствии с нормативными правовыми документами по бюджетному учету показатели имеют отрицательное значение, то в бюджетной отчетности этот показатель отражается со знаком "минус".

Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

Получатели средств бюджета составляют бюджетную отчетность и представляют ее своему вышестоящему распорядителю бюджетных средств в установленные сроки.

Главные распорядители (распорядители) средств бюджета на основании представленной бюджетной отчетности составляют сводную бюджетную отчетность для представления ее органу, организующему исполнение соответствующего бюджета (главному распорядителю), в установленные им сроки.

Орган, осуществляющий кассовое обслуживание исполнения бюджета, составляет и представляет отчет о кассовых поступлениях и выбытиях органу, организующему исполнение соответствующего бюджета.

Орган, организующий исполнение бюджета, на основании представленной сводной бюджетной отчетности главных распорядителей средств бюджета и отчета о кассовых поступлениях и выбытиях соответствующего бюджета составляет консолидированную отчетность об исполнении соответствующего бюджета.

Орган, организующий исполнение местного бюджета, представляет консолидированную отчетность в органы, организующие исполнение бюджета соответствующего субъекта Российской Федерации.

Органы, организующие исполнение бюджета соответствующего субъекта Российской Федерации, представляют консолидированную отчетность органу, уполномоченному на формирование консолидированной отчетности об исполнении бюджета по Российской Федерации. Отчетность представляется в рублях с точностью до второго десятичного знака после запятой.

В состав бюджетной отчетности включаются следующие формы документов:

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета форма № 0503130;

Баланс по поступлениям и выбытиям средств бюджета. Форма № 0503140;

Баланс по операциям кассового обслуживания исполнения бюджета. Форма № 0503150;

Баланс исполнения бюджета. Форма № 0503120;

Пояснительная записка. Форма № 0503160;

Отчет о финансовых результатах деятельности. Форма № 0503121;

Отчет о кассовых поступлениях и выбытиях. Форма № 0503123;

Отчет об исполнении бюджета главного распорядителя, получателя средств бюджета. Форма № 0503127;

Отчет об исполнении бюджета. Форма № 0503122;

Месячный отчет об исполнении бюджета. Форма № 0503128;

Справка по некассовым операциям по исполнению бюджета. Форма № 0503129;

Справка по внутренним расчетам. Форма № 0503125;

Справка об остатках денежных средств на банковских счетах получателя средств бюджета. Форма № 0503126.

Формы бюджетной отчетности составляются на отчетную дату и представляются соответствующему главному распорядителю (распорядителю) средств бюджета, органу, организующему исполнение бюджета.

Организация учёта Территориального фонда:

На современном этапе развития бюджетного учета выделяются 5 уровней правового регулирования бюджетного учета.

1 уровень: Бюджетный кодекс, Федеральный закон № 129ФЗ от 21.11.96 «О бухгалтерском учете», указы президента РФ, постановления правительства РФ, с 01.01.2000 года правовое регулирование бюджетного учета осуществляется бюджетным кодексом, который гласит, что все доходы и расходы бюджета, а так же операции, осуществляемые в процессе исполнения бюджета подлежат бюджетному учету, основанному на едином плане счетов.

2 уровень: Нормативно- правовые акты Минфина РФ, которые формируют государственную учетную политику для всех организаций сектора государственного управления и устанавливают единый для всех бюджетных учреждений порядок учета. Приказ от 10 февраля 2006 года №25н «Об утверждении инструкции по бюджетному учету», Приказ от 21 января 2005 года №5н «Об утверждении инструкции о порядке составления и предоставления годовой, квартальной и месячной бюджетной отчетности.

3 уровень: Формирует правовые акты, издаваемые органами организующими исполнение бюджета, бюджетов государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов. Приказ Минфина №123н от 23 сентября 2005 года «Об утверждении форм регистров бюджетного учета»

Похожие работы

... расходы; затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы; В регистрах бухгалтерского учета накладные расходы учитываются на дебете счета 26 в корреспонденции кредитом счетов 02,23,60,69,70,71,76,96,97 и др. ГЛАВА 3. АУДИТ ЗАТРАТ В СТРОИТЕЛЬСТВЕ 3.1 Цели и задачи аудита затрат в строительстве. Источники информации Строительные организации в ...

... целесообразно с точки зрения налогообложения. Потому что Фонд в этом случае освобождается от уплаты налога на имущество, транспортного налога, налога на землю и т.д. Глава II. Особенности бухгалтерского учета Фонда 2.1 Учетная политика Фонда В настоящее время все организации обязаны сформировать учетную политику как для целей бухгалтерского учета, так и для целей налогообложения. При ...

... использованы для проводок по начислению постоянных налоговых обязательств (активов), отложенных налоговых обязательств (активов). Глава 2. Постановка налогового учета на предприятии 2.1 Методология учета доходов и расходов при налогообложении прибыли Доходами ЗАО «ТУСК» являются: -Агентское вознаграждение, полученное от агента, путем удержания его из суммы перечисленной покупателем ...

... а также списание и возмещение сверх установленных норм соответственно горюче-смазочных материалов и командировочных расходов, что органами федерального казначейства квалифицируется как нецелевое использование бюджетных средств. Кроме того, в результате неправильного применения нормативных документов при выполнении ремонтно-строительных работ допускается завышение объемов выполненных работ и, как ...

0 комментариев