Навигация

Плательщики страховых взносов

63680

знаков

3

таблицы

0

изображений

1.3 Плательщики страховых взносов

Плательщиками страховых взносов являются страхователи, к которым в соответствии со статьей 5 Федерального закона №212-ФЗ и статьей 3 Федерального закона №125-ФЗ являются:

Ø Лица, производящие выплаты и иные вознаграждения в пользу физических лиц (организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями);

Ø Индивидуальные предприниматели, не привлекающие наемный труд, а также адвокаты, нотариусы, занимающиеся частной практикой (не являются плательщиками страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний);

Законом также предусмотрен порядок ведения учета взносов для организаций при реструктуризации, организаций, применяющих специальные режимы налогообложения и организаций, имеющих обособленные подразделения, выделенные в отдельный баланс.

Так при реорганизации плательщика страховых взносов обязанности страхователя переходят к ее правопреемнику (ам), независимо от знания фактов неисполнения, ненадлежащего исполнения обязательств по уплате страховых взносов. При наличии нескольких правопреемников доля участия каждого из них определяется в порядке, предусмотренном гражданским законодательством.[1]

Если организация ликвидируется, то ее обязательства по уплате взносов прекращаются в тот момент, когда она представляет в ПФР и ФСС расчет по взносам за период с начала расчетного периода по день представления расчета включительно. Разницу между суммой страховых взносов, подлежащей уплате в соответствии с представленным расчетом и суммой уплаченных страховых взносов, организация обязана уплатить в течение 15 календарных дней со дня подачи расчета. После уплаты налоговый орган примет заявление о ликвидации.

Что же касается организаций, применяющих специальные режимы налогообложения (УСН, ЕНВД, ЕСХН), то положение о том, что данные налогоплательщики освобождены от уплаты страховых взносов, утратило силу вместе с отменой единого социального налога. С введением нового законодательства для «спецрежимников» установлен переходный период, в котором им предлагается уплачивать взносы по льготному тарифу. Такие страхователи обязаны формировать базу обложения взносами, вести учет облагаемых и освобождаемых от обложения сумм, заполнять и сдавать отчетность по взносам, даже если им установлен сниженный тариф, равный нулю.

Особенности исполнения обязанностей плательщика взносов организации, имеющие обособленные подразделения, выделенные на отдельный баланс, имеющие расчетный счет и производящие выплаты и иные вознаграждения в пользу физических лиц, заключаются в том, что такие подразделения обязанности по уплате взносов и предоставлению расчетов по таким взносам исполнению по месту своего нахождения.[2]

С 2010 года предприниматели (лица, не использующие наемный труд) платят взносы в три внебюджетных фонда: ПФР, федеральный и территориальный ФОМС. А также на добровольных началах предусмотрена возможность перечисления взносов в Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством, что позволит получать соответствующие социальные выплаты.

1.4 Объект обложения страховыми взносами

Объектом обложения страховыми взносами для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являются суммы, начисляемые страхователем в пользу физического лица в рамках:

- трудового договора;

- гражданско-правового договора, предметом которого является выполнение работ оказание услуг (за исключением вознаграждений, выплачиваемых лицам, самостоятельно уплачивающим страховые взносы);

- договора авторского заказа, договора отчуждения исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства.

Для страховых взносов в фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний объектом обложения из вышеперечисленного списка являются в обязательном порядке выплаты по трудовым договорам. Выплаты по другим видам договоров облагаются взносами в фонд только в том случае, если это предусмотрено договором.

Трудовые отношения и выплата заработной платы тоже не всегда являются выплатами по трудовому договору. В общем случае, предполагается, что если трудовой договор с работником не оформлен в письменной форме, но работник приступил к выполнению обязанностей с ведома или по поручению работодателя, то договор считается заключенным.[3] А, следовательно, работодатель за такого сотрудника обязан уплачивать взносы в фонды.

Другая ситуация складывается руководителями организаций и членами коллегиального исполнительного органа организаций. Особенности регулирования труда данных работников предусмотрены главой 43 Трудового кодекса Российской Федерации. Так руководитель организации, являющийся единственным учредителем, будет занимать штатную должность и получать заработную плату, но заключать трудовой договор с самим он не имеет права. Следовательно, объект по исчислению и уплате взносов не возникает.

Объект начисления взносов по гражданско-правовым договорам в базу не включает любые вознаграждения, выплачиваемые физическим лицам по данным договорам в части страховых взносов, подлежащих уплате в Фонд социального страхования РФ. Однако ФСС РФ уделяет особое внимание договорам подобного типа, в большинстве случаев усматривая в них завуалированные трудовые отношения. Но квалификация договора в трудовой, а также начисление сумм штрафа, недоимки и пеней в данном случае возможно только в судебном порядке[4].

С 2010 года издающим организациям взносами следует облагать (кроме отчислений в ФСС) и стоимость передаваемых по договору авторских экземпляров, в том числе, если их стоимость издатель относит на счет собственных средств, как безвозмездно переданные ценности на основании п. 16 ст. 270 Налогового кодекса Российской Федерации.

Рассмотрим также изменения, коснувшиеся уплаты взносов за иностранных граждан.

Федеральный закон № 212-ФЗ предусматривает следующие выплаты, которые не подлежат обложению у иностранных граждан, лиц без гражданства, временно пребывающих на территории российской Федерации[5]:

Ø Суммы всех выплат в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ;

Ø Вознаграждения по трудовым договорам, заключенными с иностранными гражданами, место работы которых находится за пределами РФ. Важно отметить, что ЕСН тоже предусматривал освобождение аналогичных выплат, но при условии, что договор заключался через обособленное подразделение.

Ø Выплаты и иные вознаграждения в пользу физических лиц - иностранных граждан и лиц без гражданства, осуществляющих деятельность за пределами РФ в рамках заключенных договоров гражданско-правового характера, предметом которых является выполнение работ или оказание услуг.

Но нормы Закона в части освобождения от начисления и уплаты взносов на доходы иностранных граждан не распространяются на граждан республики Беларусь, в связи с договоренность между Россией и Белоруссией[6].

Похожие работы

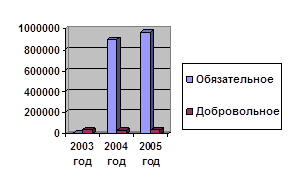

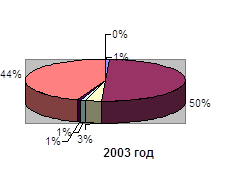

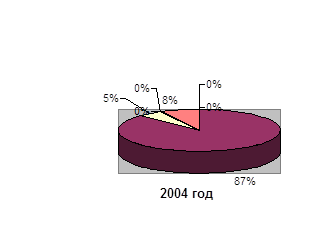

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... сестрам скорой медицинской помощи 113155,0 000 1 00 00000 00 0000 000 Доходы 7769543,4 <*> Учитываются средства областного бюджета. Расходы бюджета Территориального фонда обязательного медицинского страхования Тюменской области на 2007 год Наименование расходов Код бюджетной классификации Российской Федерации Сумма (тыс. руб.) Мин <*> Рз <**> ПР <***> ...

... -м эта сумма возрастет до 1,47 трлн руб. (дефицит 585 млрд руб.), в 2015-м — до 2,01 трлн руб. (926 млрд руб.), в 2020-м — до 3,9 трлн руб. (2,4 трлн руб.). 2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды С 1 января 2010 года действует новый порядок уплаты страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС, регулирует который Федеральный закон от 24 июля 2009 года N ...

... на сумму, полученную в случаях превышения соответствующих расходов над платежами (Дт 51 Кт 69.3). По дебету счета 69.3 должны отражаться перечисленные суммы платежей (Дт 69.1 Кт 51). 3. Аудит расчетов по социальному страхованию и обеспечению. Аудиторские процедуры по существу и оформление результатов аудита Работы при проведении аудита расчетов по социальному страхованию осуществляются ...

0 комментариев