Навигация

2. РАСЧЁТНАЯ ЧАСТЬ

Исходные данные к расчётной части представлены в таблице 2.1

Таблица 2.1

Исходные данные

| Наименование показателей | Единица измерения | Годы | |

| Базисный | Отчётный | ||

| 1.Среднегодовая стоимость основных производственных фондов | Руб. | 8095250 | 7340050 |

| 2. Среднегодовая сумма оборотных средств | Руб. | 4150700 | 6220400 |

| 3.Численность рабочих | Чел. | 125 | 133 |

| 4.Численность служащих | Чел. | 68 | 74 |

| 5. Непромышленный персонал | Чел. | 18 | 21 |

| 6. Работники несписочного состава | Чел. | 2 | 5 |

| 7. Количество Принятого на работу персонала | Чел. | 12 | 25 |

| 8. Количество уволившихся работников | Чел. | 2 | 5 |

| 9. Количество уволившихся по собственному желанию и за нарушение дисциплины | Чел. | 2 | 3 |

| 10. Количество работников проработавших весь год | Чел. | 211 | 213 |

| 11. Затраты предприятия - всего | Руб. | 21527500 | 28071000 |

| 12. Выручка от реализации продукции (работ, услуг) Без НДС и акцизов | Руб. | 24560400 | 30240600 |

| 13. Прочие операционные доходы | Руб. | 480600 | 650300 |

| 14. Прочие операционные расходы | Руб. | 290400 | 510400 |

| 15. Внереализационные доходы | Руб. | 680700 | 920400 |

| 16. Внереализационные расходы | Руб. | 650600 | 830700 |

По исходным данным таблицы 2.1 Среднегодовая стоимость основных производственных фондов в отчётном году в сравнении с базисным уменьшилась на 755200 рублей. В тоже время среднегодовая стоимость оборотных средств возросла на 2069700 рублей. Увеличились затраты предприятия на производство на 6543500 рублей, возросла выручка от реализации продукции (работ, услуг) на 5680200 рублей.

Трудовые ресурсы на предприятии – это объект постоянной заботы со стороны руководства предприятия. Все работающие на предприятии делятся на промышленно – производственный персонал, занятый производством и его обслуживанием; непромышленный персонал.

К рабочим относят работников предприятия, непосредственно занятых созданием материальных ценностей или оказанием производственных и транспортных услуг.

Специалисты и руководители осуществляют организацию производственного процесса и руководство им.

К служащим относятся работники, осуществляющие финансово - расчётные, снабженческо-сбытовые и др. функции.

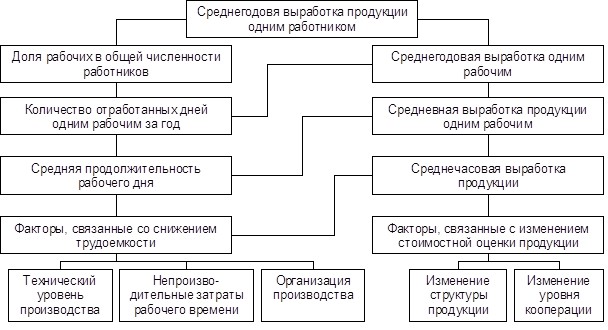

Эффективность использования трудовых ресурсов на предприятии выражается в изменении производительности труда, результирующего показателя работы предприятия, в котором отражаются как положительные стороны работы, так и все недостатки.

Производительность труда, характеризуя эффективность затрат труда в материальном производстве, определяется количеством продукции, производимой в единицу рабочего времени, или затратами труда на единицу продукции.

Таблица 2.2

Обеспеченность предприятия кадрами и структура персонала за два года

| Категории персонала | Среднесписочная численность, чел | Отклонения (+/-) | Удельный вес категорий персонала в общей численности, % | ||

| Базисный | Отчетный | Базисный | Отчетный | ||

| 1.Промышленно-производственный персонал, всего | 193 | 207 | 14 | 90,61 | 88,84 |

| Из них: Рабочие Служащие | |||||

| 125 | 133 | 8 | 58,68 | 57,08 | |

| 68 | 74 | 6 | 31,92 | 31,76 | |

| 2. Непромышленный персонал | 18 | 21 | 3 | 8,45 | 9,01 |

| 3. Работники несписочного состава | 2 | 5 | 3 | 0,94 | 2,15 |

| 4. Всего | 213 | 233 | 20 | 100 | 100 |

| 5. Количество принятого на работу персонала | 12 | 25 | 13 | 5,63 | 10,73 |

| 6. Количество уволившихся работников | 2 | 5 | 3 | 0,94 | 2,15 |

| 7. Количество уволившихся по собственному желанию и за нарушение трудовой дисциплины | 2 | 3 | 1 | 0,94 | 1,29 |

| 8. Количество работников, проработавших весь год | 199 | 203 | 4 | 93,43 | 87,12 |

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей.

Расчет коэффициента оборота по приёму рабочих производится по формуле

Ко. приём = Nпр / Nппп,(1.1)

где:

Ко. пр - коэффициент оборота по приёму

Nпр - число принятых

Nппп – среднее списочное число работающих за данный период

Ко. пр (Б) = 12 / 193 = 0,062

Ко. пр (О) = 25 / 207 = 0,12

Расчет коэффициента оборота по выбытию рабочих производится по формуле

Кв = Nув / Nппп,(1.2)

где:

Кв - коэффициент оборота по выбытию (увольнению)

Nув - число выбывших за период

Кв (Б) = 2 / 193 = 0,01

Кв (О) = 5 / 207 = 0,024

Расчет коэффициента текучести кадров производится по формуле

Ктек = Nув. и.о / Nппп, (1.3)

где:

Ктек - коэффициент текучести

Nув. и.о - число выбывших за период по причинам, характеризующим излишней оборот

Ктек (Б) = 2 / 193 = 0,01

Ктек (О) = 3 / 207 = 0,02

Расчет коэффициента постоянства состава кадров производится по формуле Кп.к = Nпвп / Nппп , (1.4)

где:

Кп.к - коэффициент постоянства кадров

Nпвп – число работников, проработавших весь период

Кп.к (Б) = 211 / 193 = 1,09

Кп.к (О) = 213 / 207 = 1,03

Из анализа движения рабочей силы видно, что в отчётном году значительно выросла среднесписочная численность персонала на 20 человек. При этом, за анализируемый период, увеличился оборот как по приему работников на 0,058, так и по выбытию кадров на 0,014 причём оборот по приёму выше оборота по выбытию соответственно увеличился коэффициент текучести кадров на 0,001. Коэффициент постоянства кадров уменьшился на 0,06, что свидетельствует о текучести кадров.

Основной целью анализа движения персонала является оптимизация затрат живого труда на выполнение основных видов работ и выявление резервов производительности труда.

Показатели производительности труда (выработка среднегодовая) рассчитываются как отношение выручки от реализации продукции, работ, услуг (объёма выпуска продукции) к среднесписочной численности работников, результаты расчётов представлены в таблице 2.3.

Таблица 2.3

Оценка динамики производительности труда одного работника ППП и одного рабочего за два года

| Показатели | Единица измерения | Годы | Отклонения, ( +, -) | Темп роста, % | |

| Базисный | Отчетный | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Объём продукции, (работ, услуг) в сопоставимых ценах | Руб. | 21527500 | 28071000 | 6543500 | 130,39 |

| 2. Среднесписочная численность ППП В том числе рабочих | Чел. | 193 | 207 | 14 | 107,25 |

| Чел. | 125 | 133 | 8 | 106,4 | |

| 3.Число отработанных рабочими человеко-дней | Чел. –дн. | 31625 | 33782 | 2157 | 106,82 |

| 4. Число отработанных рабочими человеко-часов | Чел.- час. | 243512,5 | 260121,4 | 16608,9 | 106,82 |

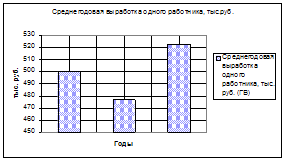

| 5. Среднегодовая выработка одного работника ППП | Руб. | 111541,45 | 135608,69 | 24067,24 | 121,58 |

| 6.Выработка одного рабочего а) среднегодовая б)Среднедневная в)среднечасовая | Руб. | ||||

| Руб. | 172220 | 211060,15 | 38840,15 | 122,55 | |

| Руб. | 680,71 | 830,95 | 150,24 | 122,07 | |

| Руб. | 88,41 | 106,53 | 18,12 | 120,49 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 7. Удельный вес рабочих в общей численности ППП | % | 64,77 | 64,25 | -0,52 | 99,19 |

| 8. Удельный вес служащих | % | 35,23 | 35,75 | 0,52 | 101,48 |

| 9. Среднее число дней, отработанных одним рабочим | Дни | 253 | 254 | 1 | 100,4 |

| 10. Средняя продолжительность рабочего дня | Час. | 7,7 | 7,8 | 0,1 | 101,29 |

| 11. среднее число часов, отработанных одним рабочим в год | Час. | 1948,1 | 1981,2 | 33,1 | 101,69 |

Показателями эффективности использования трудовых ресурсов являются его производительность труда, в котором отражаются как положительные стороны работы, так и отрицательные. По данным таблицы 2.3 наблюдается рост производительности труда, что имеет большое экономическое и социальное значение. Увеличивается среднегодовая выработка одного работника ППП на 21,58%, в том числе и выработка одного рабочего возросла на 22, 55%.

Расчеты к таблице (2.4):

Фондовооруженность труда рассчитываем по формуле

Фв = Фосн / Ч, (2.1)

где:

Фв - фондовооруженность труда;

Фосн - среднегодовая стоимость основных производственных фондов;

Ч - Численность ППП.

Фв (Б) = 809 / 193 = 42 (Тыс. руб./чел.)

Фв (О) = 7340 / 207 = 36 (Тыс. руб./чел.).

Производительность труда рассчитываем по формуле

Пт = Q / Ч (ед/ч), (1.7)

где:

Пт – производительность труда;

Q – объём продукции в натуральном выражении;

Ч –численность промышленно – производственного персонала (ППП).

Пт (Б) = 21527 / 193 = 112 (руб./чел.)

Пт (О) = 28071/ 207 = 136 ( руб./чел.).

Фондоотдача рассчитываем по формуле

Ф = ВП / Фосн, (2.2)

где:

Ф – фондоотдача.

Ф (Б) = 24560 /8095 = 3,03(Руб.)

Ф (О) = 30240 / 7340 = 4,12 (Руб.).

Фондоёмкость рассчитываем по формуле

f = 1 / Ф, (2.3)

где:

f – фондоёмкость.

f (Б) = 1 / 3,03 = 0,33

f(о) = 1 / 4,12 = 0,25.

Прибыль до налогообложения рассчитываем по формуле

Пно = Прп + прочие доходы – прочие расходы, (2.4)

где:

Пно – прибыль до налогообложения;

Прп – прибыль от реализации продукции.

Пно (Б) = 3032 + 480 + 680 – 290 – 650 = 3252 (руб.)

Пно (О) = 2169 + 650 + 920 – 510 – 830 = 2399 (руб.).

Уровень рентабельности продукции рассчитываем по формуле

Р = Прп / З х 100, (2.5.)

где:

Р – уровень рентабельности продукции;

З – затраты.

Р (Б) = 3032 / 21527 х 100 = 14,08 (%)

Р (О) = 2169 / 28071 х 100 = 7,73 (%).

Рентабельность производства рассчитываем по формуле

Р = Пно /( Фосн + Он) х 100 , (2.6)

где:

Р – рентабельность производства;

Он - среднегодовая сумма оборотных средств.

Р (Б) = 3252 / (8095 + 4150) х 100 = 26,56 (%)

Р (О) = 2399/ (7340+ 6220) х 100 = 17,69 (%).

Рентабельность продаж рассчитываем по формуле

Р = Прп / РПц х 100 (2.7)

где:

Р – рентабельность продаж;

РПц – выручка от реализации продукции.

Р (Б) = 3032 / 24560 х 100 = 12,35 (%)

Р (О) = 2169 / 30240 х 100 = 7,17 (%).

Таблица 2.4

Основные технико-экономические показатели деятельности предприятия за два года

| Показатели | Единица измерения | Годы | Темп роста, % | |

| Базисный | Отчетный | |||

| 1. Среднегодовая стоимость основных производственных фондов | Тыс. руб. | 8095 | 7340 | 90,67 |

| 2. Среднегодовая сумма оборотных средств | Тыс. руб. | 4150 | 6220 | 149,87 |

| 3.Численность ППП | Чел. | 193 | 207 | 107,25 |

| 4. Фондовооруженность труда | Тыс. руб./ чел. | 42 | 36 | 84,71 |

| 5. Выручка от реализации продукции (работ, услуг) | Тыс. руб. | 24560 | 30240 | 123,13 |

| 6. Производительность труда | Тыс. руб./ чел. | 112 | 136 | 121,43 |

| 7. Фондоотдача | Руб. | 3,03 | 4,12 | 133,97 |

| 8. Фондоёмкость | 0,33 | 0,25 | 75,76 | |

| 9. Себестоимость реализованной продукции (работ, услуг) | Тыс. руб. | 21528 | 28071 | 130,39 |

| 10. Прибыль(+), убыток(-) от реализации продукции (работ, услуг) | Тыс. руб. | 3032 | 2169 | 71,54 |

| 11. Прибыль(+), убыток(-) до налогообложения | Тыс. руб. | 3252 | 2399 | 73,75 |

| 12. Уровень рентабельности продукции | % | 14,08 | 7,73 | 54,9 |

| 13. Рентабельность производства | % | 26,56 | 17,69 | 66,60 |

| 14. Рентабельность продаж | % | 12,35 | 7,17 | 58,05 |

По данным таблицы 2.4 можно сделать вывод, что среднегодовая стоимость основных производственных фондов уменьшилась на 9,33%, а среднегодовая стоимость оборотных средств возросла на 49, 87%. Понизилась фондовооружённость труда на 15,47%, численность ППП в отчётном году выше базисной численности на 14 человек или на 7,25%.

Производительность труда возросла на 21,58%, что характеризует эффективность использования трудовых ресурсов. Также по данным таблицы 2.4 мы наблюдаем увеличение фондоотдачи на 33,97%, и понижение фондоёмкости на 24,24%, что выгодно для предприятия поскольку при этом на каждую единицу продукции будет приходится меньшая стоимость основных производственных фондов. Себестоимость реализованной продукции (работ, услуг) возросла на 30,39%. Прибыль предприятия ниже базисного уровня, прибыль от реализации продукции (работ, услуг) снизилась на 28, 46%, прибыль до налогообложения уменьшилась на 28, 35%. Рентабельности продукции в отчётном году снизилась на 45,1%, рентабельность производства понизилась на 33,42%, также рентабельность продаж в сравнении с базисным понизилась на 41,95 % . Рентабельность производства ниже базисного, потому что темп себестоимости реализованной продукции выше темпа выручки от реализации продукции на 7,26 %, следовательно, несмотря на повышение производительности труда прибыль от реализации продукции уменьшилась в сравнении с базисным. Значит, предприятию следует изыскивать пути снижения себестоимость продукции.

ЗАКЛЮЧЕНИЕ

Из основных факторов производства одним из главных, а зачастую основным и требующим наибольших затрат является труд.

Решающим фактором в развитии производства всегда и везде выступает труд человека. Труд, как всеобщее условие обмена веществ между человеком и природой.

Обязательным условием процесса труда является соединение работника, обладающего совокупностью физических и духовных способностей к труду - рабочей силой, со средствами производства. Следовательно, главной производительной силой общества являются трудовые ресурсы. Трудовые ресурсы приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Движение персонала является наиболее ответственным звеном в общей системе функций управления персоналом предприятия. Основной целью движения персонала является оптимизация затрат живого труда на выполнение основных видов работ, связанных с деятельностью предприятия, и обеспечение заполнения необходимых рабочих мест работниками соответствующих профессий, специальностей и уровней квалификации.

Основным показателем экономической эффективности производства предприятия является производительность труда. Выявление резервов и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени.

Исходя из задачи роста производительности труда, важное значение имеют изыскание и использование всех имеющихся резервов.

Под резервами следует понимать имеющиеся, но еще не использованные возможности повышения производительности труда за счет наилучшего использования всех факторов ее роста.

На конкретном примере в расчётной части при уменьшении среднегодовой стоимости основных производственных фондов, увеличении производительности труда и численности работников ППП, что характеризует эффективность использования трудовых ресурсов произошло снижение фондовооружённости труда. Тем не менее производительность труда увеличивается, темп роста составляет 121,43%.

Если увеличивается фондоотдача и понижается фондоёмкость, то это выгодно для предприятия поскольку при этом на каждую единицу продукции будет приходится минимальная стоимость вложения в основные производственные фонды.

Высокий уровень производительности труда имеет большое значение для увеличения объемов производства продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов, и как результат - объем производства продукции, ее себестоимость, и ряд других экономических показателей. Но по данным расчетной части темп роста себестоимости реализованной продукции выше темпа роста выручки от реализации продукции. Следовательно, несмотря на повышение производительности труда, прибыль от реализации продукции уменьшилась в сравнении с базисным годом, а значит, предприятию следует изыскивать пути снижения себестоимость продукции.

СПИСОК ИНФОРМАЦИОННЫХ ИСТОЧНИКОВ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб. – М.: Финансы и статистика, 2001.

2. Волков О.И. Экономика предприятия (фирмы) - М.: ИНФРА-М, 2003.

3. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно-финансовой деятельности предприятий. ЧИЭМ СП6ГТУ. Чебоксары, 2001.

4. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для Вузов под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА,2001.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд.,

перераб. и доп. – Минск: ООО “Новое знание”, 2001.

6.Свешников Н., Профессиональное развитие персонала - залог стабильности

предприятия, Человек и труд, 2003, № 10.

7. Троць Л., К вопросу об оценке труда персонала предприятия, Человек и труд, 2003, № 5 8. Трусова Е.Э., Быстро и качественно решить проблему подбора персонала сегодня - значит, завтра успешно решать кадровые проблемы о нетрадиционных методах оценки и подбора персонала.- Управление персоналом, 2003, № 8 9. Управление персоналом организации. Под. ред д.э.н. профессора А.Я. Кибанова - М.: Инфра - М 2003. 10. Шумаков Ю.Н., Еремин В.И., Жариков С.В., Громов М.Н., Панов В.Б. Организация, нормирование и оплата труда на предприятиях АПК. - М.: «Колос», 2001Похожие работы

... должен проводиться такой анализ, как соотношение между темпами роста производительности труда и средней заработной платой. Вот сейчас я и попытаюсь его провести. Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его ...

... контракта. Необходимо изучить причины увольнения работников (по собственному желанию, сокращение кадров, нарушение трудовой дисциплины и др.)/3/. 2. Анализ использования трудовых ресурсов предприятия 2.1 Краткая экономическая характеристика предприятия ООО «Ильнур» ООО «Ильнур» зарегистрировано по адресу: г. Благовещенск, ул. Больничная, 79/2 и является юридическим лицом. Учредительным ...

... доплата за работу в ночную смену с 23 до 7часов -40% от базового оклада пропорционально отработанному времени. 3 Пути и резервы повышения эффективности использования трудовых ресурсов предприятия на примере ОАО «Южно-Уральский криолитовый завод» Ныне функционирующие кадровые службы ОАО «ЮУКЗ» не всегда отвечают требованиям кадровой политики. Их деятельность зачастую ограничивается ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

0 комментариев