Определение структуры товарного рынка

Типы рыночных структур

Методика анализа структуры товарного рынка

Особенности нефтеперерабатывающей промышленности России

Анализ конкурентов рынка нефтепродуктов

Анализ состояния рынка автобензина

Региональный анализ структуры рынка автобензина

Проблемы анализа структуры товарного рынка

Навигация

Проблемы анализа структуры товарного рынка

Анализ структуры рынка нефтепродуктов России

155887

знаков

22

таблицы

0

изображений

3.3 Проблемы анализа структуры товарного рынка

Независимые информационно-аналитические агентства формируют новые информационные потоки и сводят воедино существующие, обеспечивая потребности нефтяного рынка и выполняя интегрирующую функцию в информационном пространстве нефтяного рынка. Эти агентства, так же как Госкомстат РФ и ведомственные источники информации, собирают первичные данные, работая непосредственно с хозяйствующими субъектами. Рассмотрим их деятельность более подробно.

Применительно к нефтяной отрасли начало деятельности независимых информационно-аналитических агентств связано, во-первых, с недостоверностью и разночтениями официальной статистики и, во-вторых, с потребностями участников рынка, которых обслуживают эти агентства.

Достаточно часто необходимые данные не могут быть получены через официальные источники информации, которые эти данные попросту не собирают или не могут собрать.

Если проанализировать деятельность независимых информационных агентств, то можно отметить следующее: имеет место достаточно четко выраженная тенденция повышения информационной насыщенности их публикаций, что объективно свидетельствует о расширении состава собираемых данных.

Информационные потоки различаются по содержанию, т.е. по содержательной части информации, составляющей поток. Наполненность информационного потока, объективность информации его составляющей, в первую очередь, зависит от того, кто является его оператором, и какие цели этот оператор ставит перед собой. Совокупность информационных потоков составляет информационное пространство, в котором функционирует объект информационного обеспечения.

Информационная инфраструктура нефтяного рынка представлена двумя основными сегментами: традиционными информационными потоками отраслевого и общегосударственного значения и новыми информационными потоками, которые формируют независимые информационно-аналитические агентства.

Если эти потоки разделены или затруднен доступ к ним, не может быть обеспечена полноценная информационно-аналитическая поддержка ни участников рынка, ни органов государственного управления.

Вполне закономерно, что операторы традиционных информационных потоков не сумели приспособиться к современным условиям. Многие ранее активно работавшие государственные институты практически перестали существовать, потеряв доступ к необходимой им информации и кадры, умеющие ее обрабатывать и анализировать.

Характерной чертой информационных продуктов, изготовляемых операторами традиционных информационных потоков, является игнорирование практически всех мелких деталей, которые придают значимость информационному продукту. Фактически эти информационные продукты представляют собой сырье, которое нужно «доводить» до качественного уровня (как правило, это застывшие формы статистических и ценовых отчетов, выпускаемых на протяжении целого ряда лет практически без изменений).

В значительной степени это связано с архаичными стандартами, действующими на всех этапах формирования информационного потока – от сбора данных до получения конечного продукта. В числе прочих причин – ориентация на одного пользователя, отсутствие заинтересованности источников информации (респондентов), и, в результате, низкая степень доверия со стороны респондентов и прочих.

Специфика нефтяного рынка во многом обусловлена его информационной закрытостью, и достоверность данных определяется, прежде всего, точностью сведений, представляемых хозяйствующими субъектами. Именно поэтому достоверность новых информационных потоков, операторами которых являются независимые информационно-аналитические агентства, обеспечена прочностью их деловых связей с участниками рынка и репутацией операторов этих потоков на рынке, т.е. «степенью доверия» со стороны источников информации, квалификацией и опытом коллектива экспертов, активной работой операторов в сети Интернет. Особое значение для информационно-аналитического агентства имеет профессионализм коллектива экспертов, которые должны обладать необходимой квалификацией, иметь и поддерживать специальные знания, зачастую относящиеся к различным областям науки и практики и к компетенции различных ведомств.

Безусловно, в работе информационного агентства могут использоваться различные источники информации – публикации, открытые базы данных, Интернет. С любым из них может быть организована эффективная работа, естественно, при условии понимания принципов устройства источника и стоящих перед ним задач. Но главным источником информации могут и должны быть участники рынка, однако, как уже говорилось, работа с ними требует особой отработанной годами квалификации экспертов агентства.

Причем, если говорить о сборе информации (первом этапе работы) и ее обработке, анализе, построении прогнозов (втором этапе), то на порядок более трудоемким и более дорогим является именно первый этап. Поэтому, хотя информационные услуги предлагает множество информационных агентств, далеко не все они умеют собирать и собирают первичные данные самостоятельно.

Собранная первичная информация обязательно требует дальнейшей обработки, систематизации, использования формальных методов, интерпретации, анализа, сопоставления с другими источниками. В результате работы изготовляется информационный продукт, который распространяется среди пользователей (клиентов). Если информация распространяется по подписке, пользователей много, и это информационный продукт массового спроса. Если клиент один, это эксклюзивный информационный продукт, тематика которого определена заказом клиента. Как правило, независимые информационные агентства специализируются на какой-либо определенной тематике, которая соответствует ориентации публикуемого им периодического издания. В России большинство независимых информационных агентств не выполняют эксклюзивные заказы, что связано с их высокой себестоимостью. Основные информационные продукты распространяются по подписке и классифицируются как ежесуточные, еженедельные, ежемесячные, ежегодные.

Существует необходимость для создания единого информационного пространства, объединяющего старые и новые информационные потоки, независимо от того, кто является их оператором, и свободный доступ к этому пространству и участников рынка, и органов государственного управления. Это будет являться основой для гармонизации интересов государства и хозяйствующих субъектов на информационном уровне.

Также создание единого информационного пространства необходимо для сопоставления данных и предоставления максимально точной информации. Так как, например, анализ структуры рынка при использовании информации даже с незначительным отклонением может дать крупную итоговую ошибку. Это связано с использованием при анализе индекса рыночной концентрации Херфиндаля-Хиршмана, который предполагает возведение данных в квадрат. Если неточная информация возводится в квадрат, то ошибка прогрессивно увеличивается.

Анализ состояния российского и некоторых региональных рынков автомобильного бензина дал возможность выявить лидеров и определить типы рынков.

Лидером по производству автобензина марки АИ – 76 в 2000 году был ЮКОС, но в 2001 году его место занял ЛУКОЙЛ, а в 2002 году лидером стал Башнефтехим, оставив ЛУКОЙЛ и ЮКОС на втором и третьем местах соответственно. На рынке автобензина марки АИ – 92 в 2000, 2001 и 2002 годах лидирует Башнефтехим, а второе и третье место занимают все те же ЛУКОЙЛ и ЮКОС, но теперь уже ЮКОС на втором, а ЛУКОЙЛ на третьем месте. На рынке АИ – 95 снова лидировал Башнефтехим, но до 2002 года. Второе место принадлежало на этот раз Московскому НПЗ, а третье – ЛУКОЙЛУ. В 2002 году место лидера стал занимать ЛУКОЙЛ, сдвинув Башнефтехим на второе, а Московский НПЗ на третье место. В 2003 году лидером по производству автомобильного бензина стал ЮКОС. Второе и третье места распределились между Башнефтехимом и ЛУКОЙЛОМ соответственно.

В целом российский рынок автомобильного бензина в 2000, 2001, 2002, и 2003 годах был умеренно концентрированным. Об этом свидетельствуют рассчитанные в ходе анализа показатели рыночной концентрации. Причем в 2003 году концентрация рынка заметно снизилась в связи с появлением на рынке бензина еще одного участника – Газпрома. Чем больше продавцов на рынке с разномасштабными объемами производства, тем ниже показатели рыночной концентрации. Именно это и повлияло на изменение концентрации, а также на снижение рыночных долей у лидирующих компаний.

На региональных рынках ситуация совершенно иная. Все региональные рынки являются высококонцентрированными и в большинстве случаев монополизированными. На этих рынках лидируют одна – две компании, которым принадлежит от 70% до 90% рынка. А оставшуюся часть делят между собой мелкие поставщики автобензина. На такие рынки очень редко приходят новые конкуренты, так как им вряд ли удастся соперничать с лидерами. Мы исследовали пять региональных рынков автомобильного бензина: Татарстан, Чувашию, Мари Эл, Удмуртию и Свердловскую область.

В Татарстане лидером-поставщиком является Башнефтехим, причем с 2000 года его доля на рынке заметно увеличилась. К 2002 году он стал владеть 80% от всего регионального рынка. А оставшуюся часть рынка разделили между собой восемь поставщиков.

В Чувашии в 2000–2001 годах лидировал ЛУКОЙЛ, ему принадлежало 40–50% рынка. Но в 2002 году Башнефтехим завоевал большую долю рынка. В данном регионе нет единственного лидера, как в Татарстане, здесь борются за лидерство две компании, занимая приблизительно равные доли на рынке. Поэтому данный рынок хоть и является высококонцентрированным, но все же его показатели ниже, чем в других регионах и ближе к умеренной концентрации.

В республике Мари Эл на протяжении трех лет лидирует ЛУКОЙЛ, но по сравнению с 2000 годом его рыночная доля заметно снижается из-за того, что Башнефтехим резко увеличил свои поставки в регион и в 2001 году практически догнал лидера. В 2002 году ЛУКОЙЛУ снова удалось завоевать большую часть рынка, он увеличил объемы своих поставок, в то время как Башнефтехим их сократил.

В Удмуртии бессменным лидером на протяжении трех лет остается Башнефтехим. Ему одному принадлежит около 90% рынка. Поэтому по сравнению с другими регионами здесь наблюдается наивысшая рыночная концентрация.

Свердловская область в 2000 году была поделена между ЛУКОЙЛОМ и Сибнефтью. Но объемы поставок у Сибнефти в на данный региональный рынок росли опережающими темпами. Вследствие этого в 2002 году Сибнефти стало принадлежать почти 60% ранка Свердловской области.

Таким образом, анализ структуры рынка автомобильного бензина показал, что ситуация в целом по России характеризуется равномерностью присутствия производителей на рынке. В регионах же ситуация коренным образом иная, так как большинство из них являются монополизированными.

Заключение

В процессе написания выпускной квалификационной работы мы провели анализ структуры рынка нефтепродуктов на примере автомобильного бензина. Нам удалось решить поставленные задачи, и теперь мы можем сделать ряд выводов.

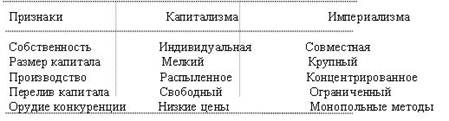

Структура товарного рынка представляет собой совокупность отражающих отраслевые особенности признаков рыночной организации, обуславливающих способ установления цены и объема выпуска, а также определяющих характер взаимодействия фирм в отрасли. Структуру рынка определяют такие характерные черты как число хозяйствующих субъектов и доли, занимаемые ими на данном рынке, показатели рыночной концентрации, условия входа и выхода на рынок, доступность рыночной информации. Составляющие элементы структуры рынка определяются рядом критериев: характером конкуренции; объектами купли-продажи; субъектами рынка; характером продаж; уровнем насыщения товарной массой; степенью удовлетворения спроса; соответствием законодательству; транспортно-географическим фактором; учетом различий в потребностях покупателей и так далее.

Общепринято различать четыре типа рыночных структур. При монополии, олигополии и монополистической конкуренции возникают общие для этих трех типов черты: каждый производитель осознает, что может ощутимо влияет на рыночную цену. Поэтому монополисты, олигополисты и монополистические конкуренты обладают властью на рынке. Однородность продукции и незначительное число продавцов и покупателей относительно размера рынка является достаточным условием для существования чистой конкуренции, при которой продавец не обладает монопольной властью. При добавлении некоторых структурных условий конкуренция может быть совершенной. Условием совершенной конкуренции является отсутствие барьеров входа и выхода на рынок и мобильность ресурсов на рынке.

Определить тип рыночной структуры позволяет анализ структуры рынка. Методика анализа включает в себя три этапа. На первом этапе определяется количество фирм и объемы их производства или продаж. На втором этапе анализа рассчитываются рыночные доли каждого производителя. Этот этап позволяет выявить лидеров на рынке. На третьем этапе определяются показатели рыночной концентрации: коэффициент рыночной концентрации и индекс Херфиндаля-Хиршмана. А затем по рассчитанным показателям определяют тип рынка. Существует три типа рынка: высококонцентрированные, умеренно концентрированные и низкоконцентрированные рынки. Показатели рыночной концентрации дают возможность сделать предварительную оценку монополизации рынка и равномерности или не равномерности присутствия на нем хозяйствующих субъектов.

Нефтяная отрасль одна из важнейших отраслей промышленности, которая является одной из главных бюджетообразующих отраслей экономики. По состоянию на конец 2003 года ее структура включает 10 вертикально интегрированных компаний, добывающих 90% нефти в стране, 153 малых и средних предприятий, на долю которых приходится 7% добычи. Еще около 3% добычи осуществляется «Газпромом». В России завершилось только первичное структурное построение нефтяной отрасли. В стране сложилась динамика нефтяного рынка, характеризующаяся нестабильностью, которая ведет к поглощению одних компаний другими. В перспективе в России останется максимум пять международных нефтяных компаний и много сотен независимых фирм по оказанию сервисных услуг или разработке низкорентабельных малопродуктивных залежей.

Нефтеперерабатывающие предприятия России производят широкую номенклатуру нефтепродуктов и продуктов нефтехимии. Но главный недостаток нефтяной отрасли в том, что стабильно растущие объемы добычи нефти значительно опережают рост объемов переработки российских НПЗ. Это связано с тем, что реализация нефтепродуктов уступает по прибыльности отгрузкам сырой нефти на экспорт. Также в России до сих пор очень низким остается использование вторичных процессов переработки. Еще одним недостатком является то, что существующие мощности обеспечивают производство нефтепродуктов, значительно превышающее спрос. К счастью ситуация в ближайшее время должна измениться. Ожидается, что спрос внутри страны на бензин и дизельное топливо будет расти быстрыми темпами в связи с увеличением количества автомобилистов и дистанций проезда. Российские компании следят за тенденциями рынка, и в настоящий момент модернизация проходит на целом ряде НПЗ.

Анализ структуры рынка автомобильного бензина показал, что на протяжении последних четырех лес с 2000 года по 2003 год рынок был умеренно концентрированным. Об этом свидетельствуют рассчитанные в ходе анализа показатели рыночной концентрации. Причем к 2003 году концентрация стала заметно снижаться, что характеризуется равномерностью присутствия на рынке хозяйствующих субъектов. Данный анализ позволил выявить лидеров-производителей автомобильного бензина. В 2000 году им стал ЮКОС с долей рынка 19,14%. В 2001–2002 годах место лидера завоевал Башнефтехим. Ему принадлежало более 21% рынка. А к 2003 году в связи с появлением на рынке еще одного конкурента – Газпрома, рыночные доли всех лидирующих компаний заметно сократились. В этом году снова стал лидировать ЮКОС с долей рынка 16,51%. Но распределение долей на рынке автобензина еще не закончено. Со временем крупные компании станут увеличивать свою долю на рынке, поглощая более мелких конкурентов.

Ситуация на региональных рынках автомобильного бензина коренным образом иная. Все региональные рынки являются высококонцентрированными, так как имеют от одного до двух лидеров, которым принадлежит 70–90% рынка. Оставшаяся часть распределяется между мелкими поставщиками, которые чаще всего предпочитают уходить с практически монополизированного рынка. Таким образом, лидером-поставщиком в республике Татарстан в период с 2000 года по 2003 год являлся Башнефтехим. Ему принадлежало до 82% рынка. В Чувашии до 2002 года лидировал ЛУКОЙЛ, но в 2002 году его место занял Башнефтехим, при этом, обогнав предыдущего лидера всего на 4%. Таким образом, в Чувашии за власть на региональном рынке борются две компании ЛУКОЙЛ и Башнефтехим. В республике Мари Эл на протяжении трех лет лидирует ЛУКОЙЛ. в разные периоды ему принадлежало от 42% до 78% рынка. Заметную конкуренцию ЛУКОЙЛУ составляет Башнефтехим, доля рынка которого в отдельные периоды достигала 40%. В Удмуртии наблюдается самая высокая по сравнению с другими регионами рыночная концентрация. Там господствует Башнефтехим, который практически монополизировал данный регион. Ему принадлежит от 84% до 93% рынка в разные периоды. В Свердловской области лидером поставщиком является Сибнефть, которой принадлежит около 60% рынка. Хотя возможно в будущем ее догонит ЛУКОЙЛ, рыночная доля которого около 30%.

Таким образом, в ходе анализа структуры российского и региональных рынков автомобильного бензина мы выявили лидеров, определили типы рынков и рыночную концентрацию, а также дали прогнозы дальнейшего развития рынка.

При анализе структуры рынка нам пришлось столкнуться с некоторыми трудностями. Основной проблемой является несвоевременность и разрозненность информации об участниках рынка. Главным источником информации при анализе стал ежегодный аналитический справочник «ИнфоТЭК-КОНСАЛТ», который предоставляет данные об участниках рынка за отчетный год в сентябре следующего года. За это время ситуация на рынке может коренным образом измениться и результаты анализа могут не соответствовать действительности. Также с огромной настороженностью необходимо относиться к достоверности информации, так как при расчете в ходе анализа показателей рыночной концентрации используется индекс Херфиндаля-Хиршмана. Этот показатель предполагает возведение данных в квадрат. Если неточная информация возводится в квадрат, то ошибка прогрессивно увеличивается. В связи с этим существует необходимость для создания единого информационного пространства, которое будет обеспечивать доступность, своевременность и максимальную достоверность информации.

Таким образом, при написании выпускной квалификационной работы нам удалось решить все поставленные задачи. Мы проанализировали рынок автомобильного бензина в России и ее регионах и определили его состояние. Но рынок не останавливается в своем развитии. Возможно через какое-то время ситуация на рынке принципиально изменится. Поэтому данный анализ целесообразно проводить систематически и своевременно выявлять изменения на рынке, а также в соответствии с этим проводить адекватную политику на предприятии, в регионе и в стране в целом.

Список использованных источников

1. Экономика химической отрасли: Учебное пособие для высших учебных заведений / И.А. Садчиков, В.Е. Сомов, М.Л. Колесов, В.А. Балукова; Общ. ред. И.А. Садчиков. – СПб: Химиздат, 2000. – 384 с.

2. Романов А.И. Маркетинг / А.И. Романов, Ю.Ю. Корлюгов, С.А. Красильников. – М: Банки и биржи, ЮНИТИ, 1996. – 560 с.

3. Корырев В.М. Основы современной экономики: Учебник. – Изд. 3-е, перераб. и доп. – М.: Финансы и статистика, 2003. – 528 с.

4. Экономика отрасли: Учебник. / А.С. Пелих, В.М. Джуха, А.В. Курицин и др. – Ростов н/Д: «Феникс», 2003. – 448 с.

5. Шерер Ф. Структура отраслевых рынков/ Ф. Шерер, Д. Росс. – М.: ИНФРА-М, 1997. – 698 с.

6. Государственное регулирование рыночной экономики: Учебник. / Под общ. ред. Кушлина В.Г., Волгина Н.А.; Редкол.: Владимирова А.А. и др. – М.: ОАО «НПО Экономика», 2000. – 735 с.

7. Борисов Е.Ф. Экономическая теория: курс лекций для студентов высших учебных заведений – М.: Юрайт, Центральный институт непрерывного образования «знание» России, 1998. – 478 с.

8. Есипов В.Е. Цены и ценообразование: Учебник для высших учебных заведений. – Изд. 3-е, – СПб: Изд-во «Питер», 1999. – 464 с.

9. Камоев В.Д. Экономическая теория: Учебник для студентов высших учебных заведений. – Изд. 8-е, перераб. и доп. – М.: Гуманит. изд. Центр ВЛАДОС, 2002. – 640 с.

10. Коупленд Т. Стоимость компании: оценка и управление / Т. Колер, Д. Муррин. – 2-е изд., стер. / Пер. с англ. – М.: ЗАО «Олимп – Бизнес», 2002. – 576 с.

11. Закон РФ «О конкуренции и ограничении монополистической деятельности» от 22 марта 1991 г., №948–1; изменения от 24 июня 1992 г., 25 мая 1995 г., 6 мая 1998 г.

12. Сидорович А.В. Курс экономической теории: общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2001. – 832 с.

13. Пелих А.Э. Экономика предприятия и отрасли промышленности: учебное пособие для высших учебных заведений. – Ростов н/Д: Феникс, 1999. – 608 с.

14. Основы экономической теории: принципы, проблемы, политика. Германский опыт и российский путь / Базелер У., Сабов З., Хайнрих Й., Кох В. – СПб: Издательство «Питер», 2000. – 800 с.

15. Структура нефтяной отрасли // Инфо ТЭК. – 2003. – №8. – С. 85–89.

16. Состояние нефтяной отрасли // Инфо ТЭК. – 2003. – №12. – С. 67.

17. Уорд Кит. Стратегический управленческий учет / Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2002. – 448 с.

18. Вертлюгина Д.Е. Российская нефтяная промышленность: Состояние и перспективы развития // Нефть, газ и бизнес. – 2003. – №1. – С. 16.

19. Переработка нефти // ТЭК России. – 2003. – №12. – С. 17.

20. Золушка отечественного нефтепрома. Рост объемов переработки стабильно отстает от темпов роста добычи // Нефтерынок. – 2003. – №6. – С. 52.

21. Переработка нефти // ТЭК России. – 2003. – №9. – С 48.

22. Элизабет Баррет. Неплохо, он мало // Нефте Рынок. – 2003. – №5. – С. 61.

23. Российская нефтепереработка // ТЭК России. 2003. – №8. – С. 64.

24. Аналитический журнал. Нефтегазовая вертикаль. – 2003. – №13. – С. 84.

25. Маркетинговая ситуация на внутреннем рынке нефти в РФ // Инфо ТЭК. – 2003. – №10. – С. 21.

26. Ситуация в российской нефтепереработке // ТЭК России. – 2003. – №10. – С. 20.

27. Маркет-ситуация на рынке нефти РФ // Инфо ТЭК. – 2003. – №11. – С. 9.

Похожие работы

... в отрасли. - ценовая политика в условиях олигополии проводится с помощью следующих основных методов: ценовая конкуренция; тайный сговор о цене; лидерство в ценах; ценовая накидка. 2. Олигополия на примере рынке нефтепродуктов РФ В данный момент нефтяная промышленность является определяющей для всей Российской экономики. Сколько раз по новостям центральных и региональных СМИ, мы ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

и других кредитных ресурсов. 1.2. Факторы, оказывающие влияние на формирование инфраструктуры рынка. Согласно теории длинных волн (Н.Кондратьев), научно-техническая революция развивается волнообразно, с циклами протяженностью примерно в 50 лет. В течение последних веков в истории технологической эволюции прошло пять волн и сложилось пять технологических укладов[1]. Первая волна (1785-1835 ...

... характер спекулятивных операций позволяет в ходе серии удачных сделок превратить незначительную первоначальную сумму денег в солидный капитал.2. Современное состояние факторных рынков в России. 2.1. Рынок труда в России. Сложное становление российского рынка труда (как и рыночной системы в целом) обусловлено различными факторами и, прежде всего, противоречивым переплетением старого и ...

0 комментариев