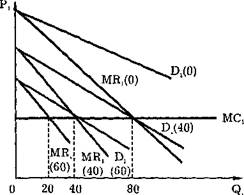

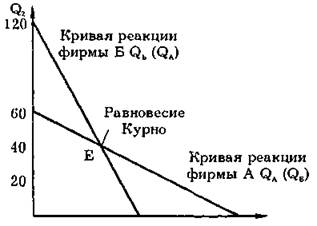

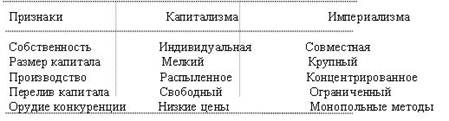

Определение структуры товарного рынка

Типы рыночных структур

Методика анализа структуры товарного рынка

Особенности нефтеперерабатывающей промышленности России

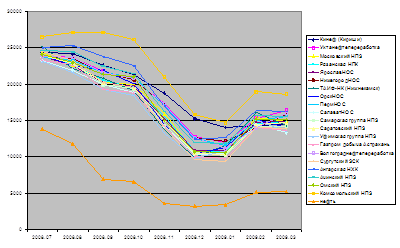

Анализ конкурентов рынка нефтепродуктов

Анализ состояния рынка автобензина

Региональный анализ структуры рынка автобензина

Проблемы анализа структуры товарного рынка

Навигация

Особенности нефтеперерабатывающей промышленности России

Анализ структуры рынка нефтепродуктов России

155887

знаков

22

таблицы

0

изображений

2.2 Особенности нефтеперерабатывающей промышленности России

Нефтяная отрасль России, в которой занято 3% самодеятельного населения, сегодня производит 8% ВВП, но на ее долю приходится 35% поступлений от внешней торговли, около 40% федерального бюджета и почти 20% – консолидированного. Нефтяники обеспечивают более двух третьих общего потребления первичных энергоресурсов и четырех пятых их производства, от них поступает пятая часть всей промышленной продукции. Динамика производства нефтяной отрасли по сравнению с промышленностью в целом показывает ее опережающее развитие.

В нефтеперерабатывающей промышленности с начала 2003 года переработано 173,9 млн. тонн нефти или на 2,9% больше, чем за аналогичный период 2002 года.

Возросло производство основных видов нефтепродуктов – топочного мазута – на 0,9%, дизельного топливо – на 1,9%, автомобильного бензина – на 1,3%.

На предприятиях НК «Роснефть» объем нефтепереработки с начала 2003 года увеличился на 15,5%, в том числе, в АО «Комсомольский НПЗ» – на 25,8%, «Туапсинский НПЗ» – на 2,7%. В НК «Сибнефть» нефтепереработка с начала года увеличилась на 3,5%. В «ТНК» нефтепереработка увеличилась на 1,6%. Темпы роста в НК «ЛУКОЙЛ» с начала года составили 101,4%. Объем переработки нефти в НК «ЮКОС» уменьшился на 0,5%, при этом объем нефтепереработки в АО «Ангарская нефтехимкомпания» увеличился на 1,9%, «Сызранский НПЗ» – на 7,9%, на остальных предприятиях компании наблюдалось снижение – в АО «Куйбышевский НПЗ» на 6,6%, «Ачинский НПЗ» на 2,4%, «Новокуйбышевский НПЗ» на 2,2%. В НК «Сургутнефтегаз», НК «Славнефть», АО «Сиданко» произошел незначительный спад нефтепереработки.

Среди предприятий, не входящих в ВИНК, возросла переработка в «Краснодарэконефть» – на 3,4%, «Хабаровский НПЗ» на 14,2%, «МНПЗ» – на 4,5%, «Салаватнефтеоргсинтез» – на 4%, «Башнефтехим» – на 0,3% [19, c. 17].

Однако главным недостатком нефтяной отрасли России является то, что стабильно растущие объемы добычи нефти продолжают значительно опережать рост объемов переработки российских НПЗ.

НК «ЛУКОЙЛ» устойчиво сохраняет лидерство по объемам переработки нефти внутри страны, на втором месте «ЮКОС». А наибольший рост объемов переработки наблюдается в ТНК, где завершение модернизации на Рязанском НПЗ, несмотря на сокращение объемов переработки на Орском НПЗ компании, не только привело к стремительному росту переработки нефти, но и к росту выпуска высокооктановых бензинов.

Строительство новых мощностей по первичной переработки и гидроочистке высокосернистой нефти на Нижнекамском НПЗ в Татарстане позволили улучшить как самой «Татнефти», так и целому ряду независимых НК экономику нефтедобычи в республике.

Несмотря на продолжающееся устойчивое падение нефтедобычи в Башкирии, объем переработки на НПЗ уфимской группы продолжает расти, свидетельствуя о том, что Уфа неуклонно трансформируется в региональный центр независимой нефтепереработки.

Объемы переработки нефти растут и на Московском НПЗ, причем высоки и темпы роста производства высокооктановых бензинов, что объясняется близостью емкого рынка Москвы и Московской области.

Однако, активные инвестиции в модернизацию нефтеперерабатывающих мощностей вряд ли можно назвать типичным явлением для большинства НПЗ в европейской части России. Понять это не сложно, поскольку реализация нефтепродуктов продолжает уступать по прибыльности отгрузкам сырой нефти на экспорт.

Ряд компаний, несмотря на рост добычи нефти, сократили объемы первичной переработки. Это касается НПЗ «Сургутнефтегаза» и Ярославского НПЗ «Славнефти». Обе компании продолжают активно использовать наливные железнодорожные эстакады своих НПЗ для налива получаемой по трубопроводным системам «Транснефти» нефти на экспорт [20, c. 52].

Также в России до сих пор очень низким остается использование вторичных процессов переработки, что соответствующим образом сказывается на ее глубине.

В среднем по России лишь 32% нефти, переработанной на российских НПЗ, проходят вторичную переработку. Есть, конечно, крайние случаи, такие как Ухтинский НПЗ «ЛУКОЙЛа», где вторичные процессы практически не применяются, и Омский НПЗ «Сибнефти», где 100% поступающей нефти проходят вторичные процессы нефтепереработки. Ближе к среднему показателю находится Московский НПЗ, на котором до 25% общего объема переработки приходится на вторичные процессы, а суммарная загрузка НПЗ составляет 66%. Загруженность четырех НПЗ уфимской группы составляет ниже 60% от номинальной мощности, но использование вторичных процессов достигает 40% [21, c 48].

Основной причиной того, что вторичные процессы столь медленно внедряются на заводах в России, является нехватка инвестиций. Еще одной из причин низкой инвестиционной активности российских компаний в нефтепереработке является то, что существующие мощности обеспечивают производство нефтепродуктов, значительно превышающее спрос. И хотя, бензин, дизельное топливо и авиационное топливо составляют лишь 48% от общего объема производства, это значительно превышает потребности российского рынка.

К счастью ситуация в ближайшее время должна измениться. Ожидается, что спрос внутри страны на бензин и дизельное топливо будет расти быстрыми темпами. При этом спрос на мазут будет более-менее оставаться на нынешнем уровне. По данным прогнозов, со 110 млн. тонн в 2002 году к 2005 году спрос на нефтепродукты в России вырастет до 118 млн. тонн, к 2010 году – до 127 млн. тонн, а к 2015 – до 136 млн. тонн. Основные надежды российской нефтепереработки связаны с ростом потребления моторных топлив в стране. Рост потребления высокооктанового бензина и дизельного топлива будет постепенно снижать потребление низкооктанового бензина. Большинство низкооктанового бензина используется в автобусах и грузовиках – ожидается, что эти категории будут переходить на дизельное топливо, уменьшая потребность рынка в низкооктановых бензинах, в то время как спрос на высокооктановые сорта будет расти с увеличением количества автомобилистов и дистанций проезда [22, c. 61].

Можно сказать, что рынок будет все больше определять состояние нефтепереработки. Компании следят за тенденциями, и в настоящий момент модернизация проходит на целом ряде НПЗ.

Так, на Пермском НПЗ «ЛУКОЙЛа», Комсомольском и Туапсинском НПЗ «Роснефти», Ярославском НПЗ «Славнефти» и Киришимском НПЗ «Сургутнефтегаза» ведутся работы по строительству установок гидрокрекинга. Каталитические крекеры готовятся на Рязанском НПЗ «ТНК», Самарском и Новокуйбышевском НПЗ «ЮКОСа», Нижнекамском НПЗ «Татнефти». Установка коксования строится на Комсомольском НПЗ «Роснефти».

Естественно, что, готовясь удовлетворить растущий спрос на высокооктановый бензин, нефтяные компании осуществляют ряд проектов по увеличению октанового числа. Установки каталитического реформинга строятся на НПЗ «Норси» «ЛУКОЙЛа», Омском НПЗ «Сибнефти», Туапсинском НПЗ «Роснефти», Рязанском НПЗ ТНК, Ярославском НПЗ «Славнефти» и Хабаровском НПЗ компании «Альянс». Кроме того, на Волгоградском НПЗ «ЛУКОЙЛа» строится установка первичного реформинга, а на Нижнекамском НПЗ «Татнефти» – одна из крупнейших в России установок алкилирования. Очень большой проблемой остается снижение содержания серы, особенно для нефтепродуктов на экспорт. Установки по гидродесульфуризации строятся на НПЗ «Альянса», «ЛУКОЙЛа», «Татнефти», «ТНК» [23, c. 64].

То есть нельзя говорить, что российские переработчики не готовятся ответить на новые вызовы рынка. Скорее наоборот, работа по улучшению обеспечения как внутреннего, так и внешнего рынка уже ведется, хотя она должна была начаться уже давно.

Похожие работы

... в отрасли. - ценовая политика в условиях олигополии проводится с помощью следующих основных методов: ценовая конкуренция; тайный сговор о цене; лидерство в ценах; ценовая накидка. 2. Олигополия на примере рынке нефтепродуктов РФ В данный момент нефтяная промышленность является определяющей для всей Российской экономики. Сколько раз по новостям центральных и региональных СМИ, мы ...

... развития страны. В среднесрочном периоде основное внимание должно уделяться качественным характеристикам функционирования предприятий и отраслей – конкурентной политике. Стратегические задачи такой политики были сформулированы Президентом Российской Федерации в выступлении «О стратегии развития России до 2020 года»: · «развитие новых секторов глобальной конкурентоспособности, прежде ...

и других кредитных ресурсов. 1.2. Факторы, оказывающие влияние на формирование инфраструктуры рынка. Согласно теории длинных волн (Н.Кондратьев), научно-техническая революция развивается волнообразно, с циклами протяженностью примерно в 50 лет. В течение последних веков в истории технологической эволюции прошло пять волн и сложилось пять технологических укладов[1]. Первая волна (1785-1835 ...

... характер спекулятивных операций позволяет в ходе серии удачных сделок превратить незначительную первоначальную сумму денег в солидный капитал.2. Современное состояние факторных рынков в России. 2.1. Рынок труда в России. Сложное становление российского рынка труда (как и рыночной системы в целом) обусловлено различными факторами и, прежде всего, противоречивым переплетением старого и ...

0 комментариев