Цели и задачи аудита финансовых вложений

План и программа аудиторской проверки учета финансовых вложений

Перечень аудиторских процедур при проверке финансовых вложений

Сбор доказательств для формирования мнения о достоверности бухгалтерской отчетности

Возможные нарушения ведения бухгалтерского учета и составления отчетности при аудите финансовых вложений

Навигация

Возможные нарушения ведения бухгалтерского учета и составления отчетности при аудите финансовых вложений

Аудит финансовых вложений

55963

знака

10

таблиц

2

изображения

6. Возможные нарушения ведения бухгалтерского учета и составления отчетности при аудите финансовых вложений.

- Отсутствие документов, подтверждающих фактические финансовые вложения, а также оформление их с нарушением установленных требований.

- Исправление записей в документах без необходимых оснований.

- Отсутствие подлинников ли заверенных в соответствии с законодательством документов.

- Фиктивные документы и операции.

- Неправильное исчисление фактической себестоимости ценных бумаг.

- Некорректная корреспонденция счетов при отражении в учете финансовых вложений.

- Несвоевременное отражение доходов по операциям с ценными бумагами.

- Не отражаются в учете свершившиеся операции.

- Несовпадение данных синтетического и аналитического учета финансовых вложений.

- Неисполнение требований законодательных и нормативных документов.

- Не проводится (или проводится с нарушениями) в установленных законодательством случаях инвентаризации финансовых вложений.

- Не соблюдается тождественность данных регистров бухгалтерского учета и показателей бухгалтерской отчетности.

Заключение

Понятие финансовые вложения многогранно, поскольку сами экономические отношения, которые выражаются ею, очень сложны, плюс они постоянно видоизменяются и развиваются, что находит свое выражение во все новых формах существования и специфике учета финансовых вложений.

В силу специфичности объекта учета бухгалтерский учет операций с ценными бумагами мало описан в современной экономической литературе. Поэтому существует довольно большой риск того, что бухгалтер неправильно отразит в учете подобные операции и подготовит неверную отчетность.

Деятельность аудиторов снимает проблему, связанную с необходимостью специальных знаний для оценки достоверности полученной информации, которой обладают пользователи бухгалтерской отчетности. Аудит устраняет возможность принятия хозяйственных решений, основанных на недостоверной информации, что может повлечь для субъекта предпринимательства негативные экономические последствия.

В данном курсовом проекте были рассмотрены вопросы, связанные с проведением аудиторской проверки финансовых вложений, основные этапы и принципы.

На примере конкретного предприятия разработаны некоторые аспекты методики аудиторской проверки финансовых вложений. В ходе разработки были выполнены следующие этапы: ознакомление с характеристикой предприятия и финансовой отчетностью; оценка степени надежности системы внутреннего контроля, расчет внутрихозяйственного риска и на основе полученных показателей оценка аудиторского риска и уровня существенности; составлен план и программа аудиторской проверки.

Курсовая работа написана на основе современных нормативных документов, тема раскрыта насколько это позволяют рамки подобной работы.

Список использованной литературы

1. Гражданский кодекс РФ: Часть первая. Введена в действие Федеральным законом от 30.11.1994 № 51-ФЗ (в ред. от 18.12.2006, с доп. и изм. 08.01.2007);

2. Налоговый кодекс РФ: Часть первая от 31.07.1998 № 146-ФЗ (ред. 27.07.2006);

3. Федеральный Закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (ред. от 03.11.2006);

4. Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (в ред. от 03.06.2009);

5.Федеральный закон от 22.04.1996 N 39-ФЗ "О рынке ценных бумаг" (в ред. от 03.06.2009);

6.Федеральный закон от 29.11.2001 N 156-ФЗ "Об инвестиционных фондах" (в ред. от 23.07.2008);

7. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Минфина РФ от 06.05.99 № 32н;

8. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина РФ от 06.05.99 № 33н;

9. Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/08, утвержденное приказом Минфина РФ от 06.10.08 № 60н;

10. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02: [утв. Приказом МФ РФ от 10.12.2002 г. №126н с изм.]

11.Инструкция по применению Плана счетов финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 18.09.2006 N 115н;

12. Приказ МинФина РФ «О порядке отражения в бухгалтерском учете операций с ценными бумагами»;

13. Приказ МинФина РФ от 21.12.1998 № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства»;

14. Приказ МинФина РФ от 29.07.1998 № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. 18.09.2006);

15. Методические рекомендации по бухгалтерскому учету финансовых вложений, утв. приказом Минфина РФ 13.10.2003г. №91н, п.32

16. Правило (стандарт) № 5 «Аудиторские доказательства»

17. Правило (стандарт) N 17 "Получение аудиторский доказательств в конкретных случаях" (проект)./ Интернет-сервис «АКДИ Экономика и жизнь", 2010

18. Автоматизация аудиторской деятельности /Методическое обеспечение / Методики проведения аудита

19. Аудит: Учебник / Под ред. М.В. Мельник.- М.: Экономистъ, 2004.

20. Аудит: Учебное пособие/Под ред. В.А. Ерофеева, В.А. Пискунов, Т.А. Битюкова.-М.: Изд-во Юрайт, 2010.

21. Аудит: Учебник для вузов / Под ред. Проф. В.И. Подольского. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008.

22. Бухгалтерский учет: Учебник/ Под ред. Н.П. Кондраков. – 5-е изд., перераб. и доп. – М.: Инфра-М, 2006

23. «Бухгалтерский учет»: Уч. Пособие/ Под ред. Н.П. Кондраков. -М.: ИНФРА-М, 2008г.,

24. Бухгалтерский учёт операций с ценными бумагами: Учебник/Под ред. Э.А. Крайнева - М.: Инфра-М, 2001

25. Финансовый учет: Учебник/ Под ред. В.Г. Гетьман.-3-е изд., перераб. и доп. – М.: Финансы и статистика, 2005

26. Блохин К.М. Аудит финансовых вложений./ Аудиторские ведомости №2, 2010.

27. Бычкова С.М., Газарян А.В. Планирование в аудите. – М.: Финансы и статистика, 2001.

28. Свечкопал А.Н. Инвестиционные институты: законодательная база и методология аудиторских проверок/ Аудиторские ведомости №11, 2009.

29. Шишкин В.Ю. Бухгалтерский учет финансовых вложений. Комментарий к ПБУ 19/02 // Главбух. – № 3, 2003.

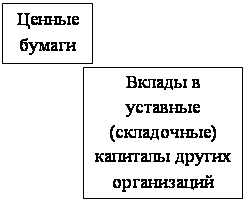

Приложение 1

![]()

![]()

Объекты, относимые к финансовым вложениям

Объекты, относимые к финансовым вложениям

|  | ||||

| |||||

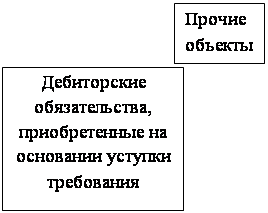

![]()

![]()

Объекты, не относимые к финансовым вложениям

Объекты, не относимые к финансовым вложениям

|

| ||||||||

| |||||||||

| |||||||||

Приложение 2

Основные хозяйственные операции по финансовым вложениям

| Наименование операции | Дт | Кт | |

| Вклады в уставный капитал других организаций | |||

| Передача имущества в уставный капитал других организаций | 58.3 "Финансовые вложения" | 01 «Основные средства»; 04 «Нематериальные активы; 10 «Материалы» и т.д. | |

| Поступление дохода от вкладов в уставный капитал других организаций | 51 "Расчетные счета"; 52 "Валютные счета" | 76 «Расчеты с разными дебиторами и кредиторами» | |

| Операции по возврату участнику его вклада в уставный капитал при ликвидации данной организации | 50 «Касса»; 41 «Товары»; 51; 52; 01; 04; 10 | 58.3 "Финансовые вложения" | |

| Ценные бумаги и акции | |||

| Приобретение организацией ценных бумаг (акций) | 58 .2 (58.1) "Финансовые вложения" | 51 "Расчетные счета"; 52 "Валютные счета" | |

| Начисление дивидендов по ЦБ (акциям) | 76.3 «Расчеты по дивидендам»» | 91 «Прочие доходы и расходы» | |

| Продажа ЦБ (акций) | 91 «Прочие доходы и расходы» | 58 .2 (58.1) "Финансовые вложения" | |

| Выручка от продажи ЦБ | 50 «Касса»; 51 "Расчетные счета"; 52 "Валютные счета" | 91 «Прочие доходы и расходы» | |

| Получена прибыль по акциям | 91.9 «Сальдо доходов и расходов» | 99 «Прибыли и убытки» | |

| Получен убыток по акциям | 99 «Прибыли и убытки» | 91.9 «Сальдо доходов и расходов» | |

Приложение 3

Тест внутреннего контроля учета финансовых вложений

| Содержание вопроса или объекта исследования | Да | Нет |

| 1. Обладает ли руководство экономическим субъектом достаточной для эффективного ведения бизнеса компетентностью, опытом и знанием? | + | |

| 2. Легко ли руководство экономического субъекта идет на рискованные мероприятия? | + | |

| 3. Имели ли место уклончивые ответы руководства экономического субъекта на вопросы аудитора? | + | |

| 4. Определяется ли кто несет ответственность за операции с ценными бумагами и порядок санкционирования данных операций? | + | |

| 5. Созданы ли условия обеспечения сохранности финансовых вложений? | + | |

| 6. Проводятся ли инвентаризации финансовых вложений? | + | |

| 7. Проводятся ли проверки полноты и своевременности отражения в учете финансовых вложений? | + | |

| 8. Формируются ли резервы под обесценение ценных бумаг? | + | |

| 9. Определены ли состав и порядок формирования первоначальной стоимости финансовых вложений? | + | |

| 10. Организован ли эффективный аналитический учет финансовых вложений? | + | |

| 11. Разработаны ли схемы отражения на счетах финансовых вложений? | + | |

| 12. Произведена ли классификация финансовых вложений? | + |

Приложение 4

Тестирование для расчета внутрихозяйственного риска.

| Содержание теста | Первичные учетные документы | Выписки из протоколов | Выписки банков | Договор займа | Договор о совместной деятельности |

| 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Применяются ли унифицированные первичные учетные документы | + | + | + | + | + |

| 2.В документах, не являющихся унифицированными или специализированными, имеются ли обязательные реквизиты, а именно: | |||||

| а) наименование документа | + | + | + | + | + |

| б) дата составления | - | + | - | + | + |

| в) наименование организации, от имени которой составлен документ | + | + | + | + | + |

| г) измерители хозяйственной операции в натуральном и денежном выражении | + | + | + | + | + |

| д) наименование должностных лиц, ответственных за совершения хозяйственной операции и правильность ее оформления | - | - | - | + | + |

| е) личные подписи указанных лиц | + | + | + | + | + |

| 3.Существует ли утвержденный руководителем организации перечень лиц, имеющих право подписи первичных учетных документов | - | + | - | - | - |

| 4.Заполнены ли обязательные реквизиты в документах | + | + | + | + | + |

| 5.Имеются ли незаверенные исправления в документах | - | - | - | - | - |

| 6.Стоит ли на документах подпись лица, ответственного за обработку документа | + | + | + | - | + |

Приложение 6

Бухгалтерские проводки, используемые при отражении хозяйственных операций, связанных с резервами по сомнительным долгам

| Операция | Дт | Кт |

| Создание резерва на сумму просроченной задолженности | 91 «Прочие доходы и расходы» субсчет «Прочие расходы» | 63 «Резервы по сомнительным долгам» |

| Списание непогашенной задолженности за счет созданного резерва | 63 «Резервы по сомнительным долгам» | 62 «Расчеты с покупателями и заказчиками» |

| Списана сумма дебиторской задолженности, превышающая резерв | 91 «Прочие доходы и расходы» субсчет «Прочие расходы» | 62 «Расчеты с покупателями и заказчиками» |

| Отражено полное (частичное) погашение задолженности | 51 «Расчетный счет» | 62 «Расчеты с покупателями и заказчиками» |

| Сумма неиспользованного резерва включена в состав прочих доходов | 63 «Резервы по сомнительным долгам» | 91 «Прочие доходы и расходы» субсчет «Прочие доходы» |

[1] Блохин К.М. Аудит финансовых вложений./ Аудиторские ведомости №2, 2010.

[2] Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02: [утв. Приказом МФ РФ от 10.12.2002 г. №126н с изм.]

[3] Гетьман В.Г. Финансовый учет: учебник. 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2005, -816 с

[4] Кондраков Н.П. Бухгалтерский учет: учебник. 5-е изд., перераб. и доп. - М.: Инфра-М, 2006, -716 с.

[5] Гетьман В.Г. Финансовый учет: учебник. 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2005, -816 с.

[6] Блохин К.М. Аудит финансовых вложений./ Аудиторские ведомости №2, 2010.

[7] Подольский В.И. Аудит: учебник.4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008, -744 с.

[8] Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит: Учебное пособие. 2-е изд., перераб. и доп. – М.: Изд-во Юрайт, 2010, -638 с.

[9] Правило (стандарт) № 3 «Планирование аудита»

[10] Правило (стандарт) № 5 «Аудиторские доказательства»

[11] Подольский В.И. Аудит: учебник.4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008, -744 с.

[12] Правило (стандарт) N 17 "Получение аудиторский доказательств в конкретных случаях" (проект)./ Интернет-сервис «АКДИ Экономика и жизнь", 2010

[13] Ерофеева В.А., Пискунов В.А., Битюкова Т.А. Аудит: Учебное пособие. 2-е изд., перераб. и доп. – М.: Изд-во Юрайт, 2010, -638 с.

[14] Подольский В.И. Аудит: учебник.4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2008, -744 с.

[15] Автоматизация аудиторской деятельности /Методическое обеспечение / Методики проведения аудита

Похожие работы

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... ; - соответствующие показатели бухгалтерской отчетности (ф. №№ 1,5) на начало и конец отчетного периода соответствуют учетным данным регистров синтетического и аналитического учета финансовых вложений; в случае проведенных корректировок начальных и сравнительных показателей бухгалтерской отчетности (например, изменения начального сальдо в результате переоценки финансовых вложений) результаты ...

... , и., о., должность, дата). С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен. Руководитель исполнительного органа экономического субъекта (Подпись, фамилия, и., о., должность, дата). Аудиторская проверка финансовых вложений (счета 58) 1. Цели и задачи аудита по проверке финансовых вложений. В процессе хозяйственно-финансовой деятельности ...

0 комментариев