Цели и задачи аудита финансовых вложений

План и программа аудиторской проверки учета финансовых вложений

Перечень аудиторских процедур при проверке финансовых вложений

Сбор доказательств для формирования мнения о достоверности бухгалтерской отчетности

Возможные нарушения ведения бухгалтерского учета и составления отчетности при аудите финансовых вложений

Навигация

Аудит финансовых вложений

Аудит финансовых вложений

55963

знака

10

таблиц

2

изображения

Содержание

Введение

1. Цели и задачи аудита финансовых вложений

2. Основные законодательные и нормативные документы, регулирующие объект проверки и источники информации для проверки финансовых вложений

4. План и программа аудиторской проверки учета финансовых вложений

5. Перечень аудиторских процедур при проверке финансовых вложений

5.1 Оценка системы внутреннего контроля и бухгалтерского учета

5.2 Оценка аудиторского риска и расчет уровня существенности

5.3 Сбор доказательств для формирования мнения о достоверности бухгалтерской отчетности финансовых вложений

6. Возможные нарушения ведения бухгалтерского учета и составления отчетности при аудите финансовых вложений

Заключение

Список использованной литературы

Приложения

Введение

Экономические преобразования в России привели к созданию новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности. Важное место среди них принадлежит аудиту. Он связан с контролем за достоверностью информации, отражаемой в бухгалтерской (финансовой) отчетности хозяйствующих субъектов. Данные об использовании имущества, проведении хозяйственных операций у экономических субъектов могут быть объективно подвержены различным искажениям. Выявить и помочь устранить эти искажения в бухгалтерской (финансовой) отчетности или подтвердить достоверность этой отчетности – задачи внешнего независимого контроля, именуемого аудитом.

Одним из объектов аудиторской проверки являются финансовые вложения.

Финансовые вложения – это особый вид финансовых операций, которые требуют от руководителей и бухгалтеров тщательно отслеживать все изменения в законодательной и нормативной базе.

Финансовые результаты функционирования любой организации зависят от эффективности осуществления текущих операций, связанных с производством и реализацией товаров (работ, услуг), и от обоснованных финансовых вложений, представляющих собой инвестиционную составляющую предпринимательской деятельности. В условиях мирового финансового кризиса влияние данных вложений на итоговый финансовый результат деятельности организации существенно возрастает. Это обусловлено резким изменением стоимости многих ценных бумаг, увеличением диапазонов колебаний их стоимости в течение ограниченного периода времени.[1]

Аудиторская проверка финансовых вложений проводится с целью формирования мнения о достоверности бухгалтерской отчетности по статьям «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения» и соответствии применяемой методики учета и налогообложения по финансовым вложениям действующим в Российской Федерации нормативным документам.

Получение достаточных доказательств по проверяемым направлениям позволяет дать независимую оценку указанным фактам и выявить нарушения и отступления от действующих нормативных актов и правил бухгалтерского учета.

Цель аудиторской проверки финансовых вложений заключается в том, чтобы составить обоснованное мнение относительно полноты и правдивости информации о них, отраженной в финансовой (бухгалтерской) отчетности проверяемой организации.

Если финансовые вложения не являются предметом деятельности проверяемого экономического субъекта, то количество операций с ними, как правило, невелико. Но в стоимостном выражении они могут быть весьма существенны.

Цель исследования – провести анализ стадий, этапов и методик проведения аудита операций по учету финансовых вложений.

Задачи исследования:

1. Рассмотреть основные подходы к проверке финансовых вложений.

2. Дать характеристику особенностям получения аудиторских доказательств при проверке финансовых вложений.

3. Раскрыть характеристику этапа проверки организации учета финансовых вложений.

4. Проанализировать проверку операций по поступлению финансовых вложений.

5. Определить характерные черты проверки операций по выбытию финансовых вложений.

Объект исследования – аудит финансовых вложений. Предмет исследования - определение стадий, этапов и методик проведения аудита операций по учету финансовых вложений.

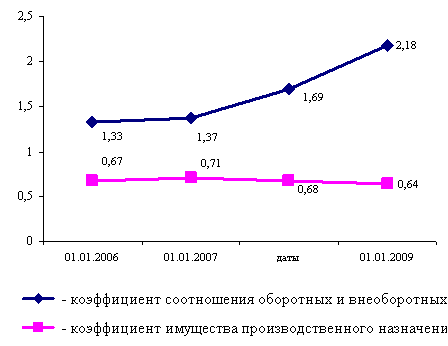

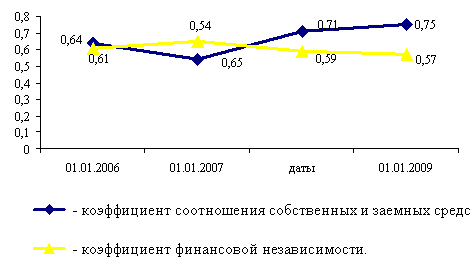

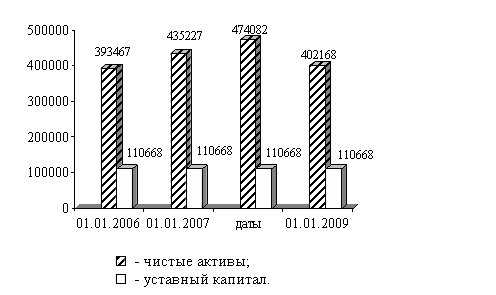

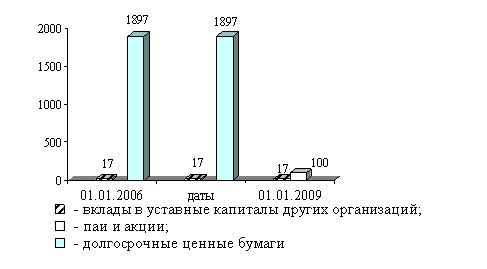

Аудит финансовых вложений проводится на основании данных о предприятии ОАО «Ростелеком» (www.rt.ru) – национальная телекоммуникационная компания России.

«Ростелеком» управляет собственной магистральной сетью связи, которая охватывает всю территории Российской Федерации и имеет общую протяженность около 150 тыс. км. ОАО выполняет передачу основной доли междугородного и международного трафика голосовой связи, а также обеспечивает работу наземной сети телевизионных и радиовещательных каналов России. Компания также является лидером российского рынка в сегменте передачи магистрального Интернет-трафика.

Выручка ОАО «Ростелеком» за 2009 год составила 61 223,5 млн. рублей. В настоящее время крупнейшим акционером ОАО «Ростелеком» является холдинг ОАО «Связьинвест» - ему принадлежит 50,7% обыкновенных (голосующих) акций Компании. Государственная корпорация «Агентство по страхованию вкладов» владеет 30,0%, а «Внешэкономбанк» - 9,8% обыкновенных акций Компании. Около 10% обыкновенных и 100% привилегированных акций ОАО «Ростелеком» находятся в свободном обращении.

Ценные бумаги Компании торгуются на крупнейших российских и западных фондовых биржах, в том числе на РТС, ММВБ, Лондонской и Франкфуртской фондовых биржах, а также в электронной системе внебиржевой торговли США OTCQX.

Похожие работы

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... ; - соответствующие показатели бухгалтерской отчетности (ф. №№ 1,5) на начало и конец отчетного периода соответствуют учетным данным регистров синтетического и аналитического учета финансовых вложений; в случае проведенных корректировок начальных и сравнительных показателей бухгалтерской отчетности (например, изменения начального сальдо в результате переоценки финансовых вложений) результаты ...

... , и., о., должность, дата). С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен. Руководитель исполнительного органа экономического субъекта (Подпись, фамилия, и., о., должность, дата). Аудиторская проверка финансовых вложений (счета 58) 1. Цели и задачи аудита по проверке финансовых вложений. В процессе хозяйственно-финансовой деятельности ...

0 комментариев