Навигация

Выдача кредита без первоначального взноса

65439

знаков

11

таблиц

3

изображения

1. Выдача кредита без первоначального взноса

2. Возможность кредитования в франках и йенах

o Увеличение числа точечных продуктов, рассчитанных на узкоспециализированных клиентов

o Все еще не работает ипотека для военных

o Увеличение числа программ рефинансирования

Пятая часть жилищных займов приходится на Москву. Доля Московской области составляет 8 процентов, Санкт-Петербурга - 7 процентов. Задолженность по кредитам по состоянию на 1 июля достигла 380,5 миллиарда рублей.

Ситуация на региональном ипотечном рынке:

- По мнению ФАС рынок абсолютно не развит: высокие кредитные ставки, недостаточный ассортимент продуктов

- Низкая информированность населения: в большинстве случаев гражданам известно о 3х направлениях: национальный проект "Доступное жилье", программа "Молодая семья" и АИЖК

- В ряде регионов наблюдается монополизм крупных банков

- Явная поддержка местных кредитных организаций со стороны властей субъектов, что не позволяет создать конкурентную среду

- Банки и населения не участвуют в госпрограммах

Главные причины сложившейся ситуации - это недостаточные доходы россиян, высокие проценты по кредитам, низкое качество продукта, высокая стоимость оформления кредитов и сложность процедуры, неполное раскрытие информации по дополнительным выплатам и комиссиям за обслуживание.

2.1.1 Основные характеристики конкурентной среды на рынке ипотекиПродуктовые границы рынка

Продуктовыми границами рынка потребительского кредитования являются услуги, предоставляемые физическим лицам в виде краткосрочных и среднесрочных ссуд в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Продуктовыми границами рынка ипотечного кредитования являются услуги, предоставляемые физическим лицам в виде долгосрочных ссуд под залог строительных объектов недвижимого имущества.

Географические границы рынка

Географическими границами рынка потребительского и ипотечного кредитования являются границы территорий субъектов Российской Федерации.

Институциональные границы рынка

Услуги потребительского и ипотечного кредитования предоставляются следующими организациями:

кредитными организациями, зарегистрированными на территории субъекта Российской Федерации;

филиалами и дополнительными офисами кредитных организаций, зарегистрированных на территории других субъектов Российской Федерации;

ипотечными кооперативами граждан.

Потребителями услуг являются физические лица.

Потребительский кредит - это краткосрочная и среднесрочная ссуда, предоставляемая физическим лицам (потребителям) в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

Ипотечный кредит - это долгосрочная ссуда под залог строительных объектов недвижимого имущества.

Анализ барьеров входа на рынок

1. Барьер капитальных затрат или объемы первоначальных инвестиций, необходимых для входа на рынок услуг потребительского и ипотечного кредитования.

Как следует из опроса руководителей и специалистов кредитных организаций, одним из самых существенных барьеров для входа на рынок потребительского и ипотечного кредитования являются высокие первоначальные капитальные вложения, необходимые для организации предоставления новых банковских продуктов и услуг.

Такие затраты связаны, в первую очередь, с организацией программ кредитования, подбором и обучением специалистов, переоборудованием существующих площадей для оказания услуг по новым программам кредитования или арендой (покупкой) площадей для дополнительных офисов. Также при входе кредитной организации на данный рынок услуг необходимы значительные затраты на финансирование маркетинговых программ.

2. Экономические ограничения.

Самым существенным экономическим ограничением для развития рынка услуг потребительского и ипотечного кредитования, связанным с общим состоянием социально-экономического развития России, является низкая платежеспособность населения.

Основным сдерживающим фактором является недостаток долгосрочной ресурсной базы для потребительского, а особенно ипотечного кредитования.

В качестве других проблем выделяются низкая транспарентность заработка заемщиков, отсутствие их кредитных историй, что затрудняет оценку кредитных рисков.

3.Административные и другие барьеры.

Как отмечают кредитные организации, осуществляющие деятельность на рынке потребительского и ипотечного кредитования, определенными проблемами являются как несовершенство федерального законодательства, регулирующего вопросы ипотеки жилых помещений, в частности Федерального закона от 16.07.98 № 102 "Об ипотеке (залоге недвижимости)", так и недостаточная эффективность системы судебного исполнения по вопросам обращения взыскания на заложенное имущество в случаях неисполнения заемщиком обязательств перед кредитором.

Несмотря на существующие проблемы, рынок потребительского и ипотечного кредитования является быстрорастущим и высокорентабельным.

2.2 Анализ конкуренции банков на рынке ипотекиНа рынке ипотечного кредитования произошел колоссальный прорыв - уже более четырехсот банков выдают ипотечные кредиты. Такое количество соперничающих между собой заимодателей по ипотеке естественно, привело к изменениям и причем, кардинальным изменениям условий выдачи ипотечных кредитов.

В чем это выражается? В первую очередь качество обслуживания при получении ипотечного кредита стало практически в лучших традициях Западных банков, которые работают с ипотечным кредитованием уже много лет. Получать ипотечный кредит стало удобней, так как банки открыли много офисов. Получать ипотечный кредит возможно гораздо быстрей.

В борьбе за заемщиков банки значительно снизили свои требования к ним. Многие увеличили возраст заемщика до 70 лет. Не по одному виду кредитования, банки не стали настолько лояльны к верхнему возрастному пределу заемщика. Банки не требуют обязательно наличие российского гражданства, и регистрации по месту выдачи кредита. Хотя, конечно, требуют, но могут это требование обойти, то есть подход к заемщику стал просто индивидуальный.

Этот подход так же проявляется и к требованиям имущественным. Сначала банки при рассмотрении вопроса о выдаче ипотечного кредита, перестали ориентироваться только на проводимые заработные платы, при этом учитывая, востребованность будущего клиента на рынке труда, затем, стало возможным показывать имущество, в качестве гарантии своей платежеспособности, а потом уже и созаемщики и поручители стали учитываться, при проверке материальной благонадежности. К каждому заемщику индивидуальный подход - вот очень хорошая тенденция, которая стала возможной благодаря конкуренции банков по предоставлению ипотечных кредитов.

Индивидуальный подход, плюс более лояльное отношение к материальным возможностям будущего своего заемщика - вот результат борьбы за клиентов. Проявился он в том, что многие, очень многие банки, снизили порог первоначального взноса по ипотечному кредиту. Первоначальный взнос в тридцать процентов, который был обязательным, теперь составляет 10%, 5%, а в некоторых банках и вообще отсутствует. Таких банков немного, но они есть.

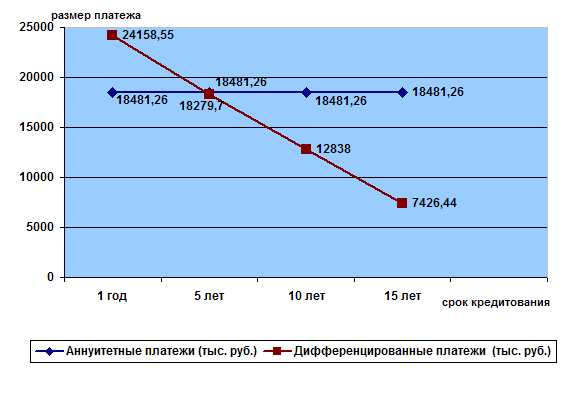

Срок, на который выдается ипотечный кредит, напротив, повысился до отметки, которая считается оптимальной, на развитом рынке ипотечного кредитования зарубежных стран. Ранее, до обострения конкуренции между банками по ипотеке, кредит выдавался, в большинстве своем на 15 лет, а иногда и на 10 лет. Теперь ипотечный кредит можно получить на 25, а то и на 30 лет. Это очень существенно снижает размер ежемесячных взносов, и делает ипотеку еще более доступной

Доступным ипотечное кредитование делает и снижение процентной ставки. Совсем недавно, год - полтора назад, средний процент по ипотечным кредитам составлял 20 % годовых. Теперь такие процентные ставки кажутся далеким прошлым. Это потому, что по ипотечным кредитам в валюте процентные ставки снизились до 9,5 %, а по рублевым до 11-12 %. Специалисты утверждают, что это еще не предел. Для сравнения, в западных странах, процентная ставка по жилищным займам составляет 4-6%. У нас, пока проценты значительно выше. Но у такого положения есть объективные причины. Во-первых, инфляцию в России еще пока никто не отменил, и банки вынуждены ее учитывать. Во-вторых, налоговое законодательство, так же не позволяет банкам снизить проценты, до такой отметки, как на Западе. В-третьих, существует не беспочвенная угроза того, что снижение процентных ставок приведет к увеличению, и без того серьезного спроса на жилье. Это вызовет еще более безумное удорожание квартир.

Как избежать такой ситуации, и при этом снизить еще процентные ставки по ипотечному кредитованию, знают специалисты банков. Они предлагают больше строить. Банки не только предлагают, но и вкладывают свои деньги в строительство нового жилья, привлекают иностранных инвесторов для строительства. Мало того, банки даже перенимают технологии строительства недорогого, более доступного жилья. Эти технологии позволят насытить рынок жилья, снизить ипотечные ставки до 7%, и сделать ипотечное кредитование массовым, при этом не сильно повышая цены на недвижимость. Конкурентная борьба за заемщика по ипотечному кредитованию, позволила банкам объединиться, и начать существенно влиять в лучшую сторону на жилищную проблему в нашей стране.

Конкуренция банков на рынке ипотечного кредитования дает невероятно положительный эффект не только для заемщиков, но и для всей страны в целом. Конкуренция в скором времени позволит насытить рынок доступным жильем, сделать ипотечное кредитование массовым, то есть возможным для населения с невысоким уровнем дохода. Уже через несколько лет ипотека сделает нас боле счастливыми людьми.

Как и на любом другом рынке, на рынке ипотечного кредитования есть свои неоспоримые лидеры, такие как: Сбербанк России, ВТБ 24, Банк Москвы, Мосскоммерцбанк. Доля других банков меняется очень быстро, в связи с тем что рынок ипотеки молодой и малоразвитый.

По результатам исследования, проведенного Национальным Агентством Финансовых Исследований (НАФИ) при поддержке Ассоциации региональных банков России, предоставленным ИА DAILYSTROY, наиболее привлекательными банками для ипотечного кредитования среди москвичей являются:

Сбербанк России (52,9%)

Росбанк (14,4%)

Банк Москвы (13,1%)

Внешторгбанк (12,4%), включая Внешторгбанк 24

Юниаструм Банк (3,9%)

DeltaCredit (3,3%)

Импэксбанк (2,6%)

Московский Кредитный Банк (2,6%)

Уралсиб (2,6%)

Возрождение (1,3%)

Подобная ситуация вполне объяснима. Лидер данного рейтинга Сбербанк России давно на банковском рынке и имеет государственную поддержку. Очевидно, что банк, который все "знают с детства", в первую очередь вызывает доверие. Именно к этому банку население России "привыкло в советское время", и именно этот банк является крупнейшим в стране, и по сей день.

Росбанк, Внешторгбанк и Банк Москвы, хотя значительно и отстают от Сбербанка, но, тем не менее, имеют достаточное количество голосов. Также данные банки практически полностью соответствуют основным критериям выбора.

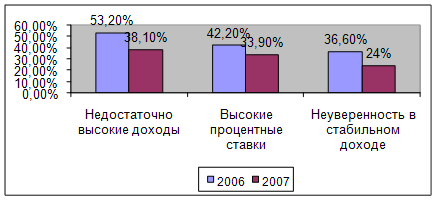

Как правило, население выбирает банк основываясь на следующих принципах, представленных на диаграмме.

Данные о выдачи ипотечных кредитов в 2007 году:

| банк | выдано ипотечных кредитов, тыс рублей | доля выданных кредитов, % q | доля выданных кредитов s | |

| 1 | Сбербанк | 66 000 000.0 | 38,35 | 0,38 |

| 2 | Группа ВТБ | 21 987 174.0 | 12,78 | 0,13 |

| 3 | Москоммерцбанк | 14 988 285.2 | 8,71 | 0,09 |

| 4 | Кит Финанс | 8 855 767.7 | 5,15 | 0,05 |

| 5 | УРСА Банк | 8 666 904.0 | 5,04 | 0,05 |

| 6 | Уралсиб | 6 655 739.1 | 3,87 | 0,04 |

| 7 | Дельтакредит | 6 332 713.9 | 3,68 | 0,04 |

| 8 | Городской Ипотечный Банк | 5 000 000.0 | 2,91 | 0,03 |

| 9 | ТрансКредитБанк | 4 705 468.0 | 2,73 | 0,03 |

| 10 | Райффайзенбанк Австрия | 4 575 438.1 | 2,66 | 0,03 |

| 11 | Юниаструм Банк | 4 161 892.8 | 2,42 | 0,02 |

| 12 | Евротраст | 3 962 288.0 | 2,30 | 0,02 |

| 13 | МБРР | 3 632 548.2 | 2,11 | 0,02 |

| 14 | Абсолют Банк | 3 393 411.0 | 1,97 | 0,02 |

| 15 | Международный Московский банк | 3 109 602.0 | 1,81 | 0,02 |

| 16 | МДМ-банк | 3 095 509.0 | 1,8 | 0,02 |

| 17 | Банк Москвы | 2 986 017.1 | 1,73 | 0,02 |

На основании данных, представленных в таблице можно рассчитать следующие индексы и коэффициенты:

Похожие работы

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка; - ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных ...

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

0 комментариев