Навигация

Процентные ставки могут подвергаться государственному воздействию

65439

знаков

11

таблиц

3

изображения

1. процентные ставки могут подвергаться государственному воздействию

2. существует предел процента, ниже которого банк уже не будет получать прибыль, что могут себе позволить не все. В связи с этим конкуренция все более принимает неценовой характер

Неценовая конкуренция прежде всего связана с изменениями качества услуг.

![]() Критерии качества

Критерии качества

![]()

| Для потребителей | Для самого банка |

| Скорость обслуживания, срочность осуществления операций, наличие ошибок, часы работы банка, качество консультирования и др. | Скорость внутренних рабочих процессов, уровень издержек на исправление ошибок, эффективность рабочих процессов, уровень мотивации работников, производительность труда и др. |

Реальная банковская конкуренция появилась во второй половине XIX века. До этого времени конкуренции как таковой не было из-за относительно малого количества банков, не насыщенности рынка, что способствовало возможности расширения рыночной ниши без вступления в конкурентную борьбу; считалось нечестным отбивать друг у друга клиентов.

На рубеже XIX века ситуация изменилась и началась жесткая охота на клиентов (банки начали предлагать услуги прямо на дому, соревнуясь выгодностью предложений).

"В ХХ веке европейское банковское дело пережило две глубокие структурные перестройки, отразившиеся и на конкурентной ситуации. Перед первой мировой войной основу операций крупных частных банков Западной Европы составляли кредитование промышленности и сделки с ценными бумагами….у каждой группы кредитных институтов была приоритетная сфера влияния, а вмешательство в чужую сферу встречалось относительно редко. И если крупные банки конкурировали друг с другом, то, например, сберкассы ими в качестве конкурентов не рассматривались.

Эта конкурентная ситуация в корне изменилась после первой мировой войны в связи с волной рационализации в банковском деле, вызванной чрезвычайно сильным расширением безналичного оборота. Благодаря внедрению вычислительных машин банки охватывали все новые круги клиентуры, что явилось одной из причин усиления концентрации в банковском секторе экономики……произошел ряд слияний.

Вторая крупная структурная перестройка банковского дела Западной Европы началась в 60-х годах, когда на роль первостепенного источника ресурсов всех кредитных институтов выдвинулись сберегательные вклады населения. До этого крупные коммерческие банки обслуживали только предприятия и частных лиц с высоким уровнем доходов. Широким же массам населения были доступны по существу только сберкассы. Положение резко изменилось в связи с ростом доходов широких масс населения, чему способствовало и введение безналичной выплаты зарплаты. Расширение массовых операций всех кредитных институтов повлекло за собой стирание различий между банковскими группами, универсализацию банковской деятельности, а как следствие - усиление банковской конкуренции. В 60-х годах также началась либерализация государственного регулирования деятельность коммерческих банков, оказавшая значительное влияние на обострение конкурентной ситуации.

80-н годы характеризуются дальнейшим обострением конкуренции. Западные банки начали проявлять интерес к новым рынкам сбыта, представленными прежде всего странами Восточной Европы" [1].

Современные особенности банковской конкуренции.

Банковская конкуренция обладает рядом специфических особенностей, отличающих ее от конкуренций на других рынках, среди которых:

ü возникла позже, но не уступает разновидностью форм и высокой интенсивностью

ü конкурентами могут быть как другие банки, так и небанковские институты

ü на различных рынках банки могут выступать как продавцы, а на других как потребители

ü внутриотраслевая конкуренция носит преимущественно видовой характер, что связано с дифференциацией банковского продукта

ü банковские услуги могут заменять друг друга, но не имеют конкурентоспособных внешних заменителей

ü существуют проблемы управления качеством и рекламы

ü банковские рынки являются рынками дифференцированной олигополии

Среди основных закономерностей банковской конкуренции можно выделить следующие:

универсализация деятельности

либерализация государственного регулирования

расширение сферы деятельности

важное значение неценовой конкуренции

усиление интенсивности конкуренции и концентрации

Особенности отечественной ипотеки:

малоразвитый рынок

низкие доходы заемщиков, что обусловливает трепетное отношения заемщиков к будущему дому (единственной крыше над головой)

стремление заемщика расплатиться в кратчайшие сроки

политическая подоплека: ипотека - способ достижения результатов в решении национальной программы "Доступное жилье"

1.3 Американская модель ипотечного кредитованияРоссийская ипотечная система изначально основывалась на базе именно американской модели, поэтому все основные принципы взяты оттуда. Нет ничего удивительного в том, что ипотечные программы в РФ и США похожи, как братья-близнецы. Очевидно, что по своему развитию ипотека в России сильно отстает от американской, имеющей более долгую историю. Это справедливо в отношении и объемов кредитов, и масштабов рефинансирования, и доступности ипотеки.

Объем ипотечного жилищного кредитования может достигать половины ВВП, например как в США, в то время как в России объем ипотеки не превышает 2,4%.

Для лучшего сравнения американской и отечественной ситуаций на рынке ипотеки была составлена следующая таблица:

| Модель Критерий | Российская | Американская |

| 1. Доля покупаемых по ипотеке квартир в общем количестве сделок. % | 10 | 90 |

| 2. Ставка | Плавающая, фиксированная | Плавающая, фиксированная |

| 3. Средний размер процента | 12 | 6 |

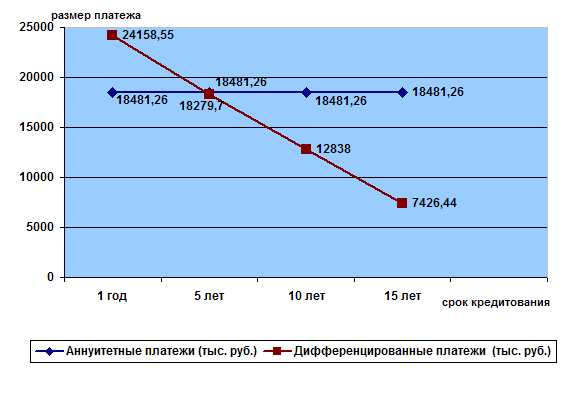

| 4. Сроки, в которые заемщики погашают кредит | В кратчайшие сроки | Максимально растягивают выплаты во времени |

| 5. Предпочитаемый рынок для покупки жилья | Первичный (экономия 30%) | Вторичный |

| 6. На какой срок выдаются кредиты | От года до 30 лет | От года до 30 лет |

| 7. Подход к неплательщикам | Требование предоставить альтернативное жилье зафиксировано законодательно, но квартир для этих целей нет. | Законодательство позволяет выселить на улицу, но эти случаи редки, и обычно решается путем предоставления муниципального жилья |

| 8. Возможность досрочного погашения кредита | Через полгода-год | Через 3 года |

Получается, что американский гражданин, выселенный за неуплату кредита, вправе рассчитывать на приличную муниципальную квартиру, в то время как российский гражданин соглашается на ипотеку только для того, чтобы получить жилье, сравнимое по классу с муниципальным, и долгие годы платить за него огромные проценты банку. Вероятно, в этом и есть одно из основополагающих отличий ипотеки в США и РФ на сегодняшний день, которое и влечет за собой огромную разницу в числе ипотечных сделок по приобретению жилья.

2. Анализ рынка ипотечного кредитования 2.1 Анализ банковского сектора 1990-2007 гг.

После финансового кризиса 1998 года стало ясно: на рынке появилась новая сила, диктующая всем свою волю. Если в начале перестройки 1986-1990гг. и позже 1991-1992 гг. государство было занято решением политических проблем, то в постсоветское время руки "дошли" до экономики.

Российская экономика, унаследовавшая от советской монополизированную структуру, переутяжелела - большинство юридических субъектов, включая банки, занимают монопольное положение в соответствующем секторе экономики.

В эпоху перестройки начал формироваться частный сектор хозяйствования. Банки-монополисты (Сбербанк, Агропромбанк, Внешэкономбанк и др.) уже не могли удовлетворить потребности новых агентов рыночного производства. Бурными темпами формировалась сеть коммерческих банков, способных удовлетворить потребности в обслуживании большого количества не очень крупных клиентов.

"С 1985-1995гг рынок прошел все стадии капитализма - свободной конкуренции, монополистического капитализма, государственно-монополистического капитализма". [4]

Для банков кончилось время свободной конкуренции, когда было сравнительно легко начать банковское дело, найти клиентов, удержаться на плаву, преуспеть, и этап монополистического капитализма, когда надо было считаться главным образом со своими более крупными конкурентами.

Шустов писал: "…для российских банков кончилось время "легких" денег. Им предстоит не только "разобраться" между собой, закрепив за тем или иным участником или группой участников определенную нишу финансового рынка, но и определить свое отношение к новым рыночным силам, главной из которых становится государство…Видимо наряду с серьезными переменами на финансовом рынке в банках должна произойти внутренняя "перестройка", переоценка их места в финансовой сфере российской экономики".

В 2004 году на кредитном рынке возникла реальная конкуренция. Многие крупные риэлторские компании создали в своем составе подразделения, позволяющие купить квартиры в рассрочку. Если раньше банки не прикладывали особых усилий для поиска клиентов-заемщиков, то теперь за них разворачивается конкурентная борьба. Место на этом рынке пока есть для всех, и постоянно появляются новые игроки.

Общегосударственные программы ипотечного кредитования, охватывающие всю или почти всю страну, имеют только Агентство по ипотечному жилищному кредитованию (АИЖК) и Сбербанк РФ.

"Чем же банки привлекают клиентов?

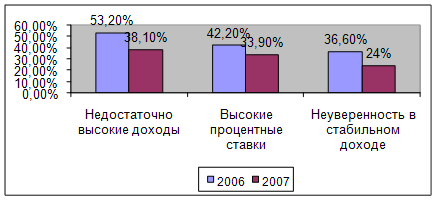

Некоторые банки, кредитовавшие граждан на покупку жилья, не выдержали испытания кризисом. Но на их примере население смогло убедиться в том, что ипотека безопасна для заемщика при прекращении банком операций. Владелец недвижимости не несет никакого урона, поскольку право собственности остается за ним. Конечно, одновременно остаются и обязательства перед преемниками разорившегося банка по погашению долга.

Основной тенденцией рынка в 2004 году стало удлинение срока кредитования. Так, Райффайзенбанк увеличил сроки погашения кредита с 10 до 15 лет, а по некоторым программам АИЖК сроки погашения кредита составляют 27 лет. Одновременно конкуренция приводит к снижению ставок - если год назад главные операторы рынка говорили о кредите с плавающей ставкой процента по формуле 10%+LIBOR, то в 2004 году они активно применяют формулу 8%+LIBOR.

Еще одно отличие 2004 года - размер первоначального взноса, который раньше, как правило, составлял 30-50%. В уходящем году многие кредитные продукты предусматривали гораздо более низкий процент - на уровне 10% стоимости приобретаемого жилья. Среди них - кредит Сбербанка России "Молодая семья", предоставляемый супругам, которые не достигли 30-летнего возраста. Ссуда выдается как для покупки квартиры на вторичном рынке, так и для инвестирования строящегося объекта". [15]

Согласно более ранним отчетам, в частности по данным аналитического обзора RBC Research "Поведение потребителей на рынке ипотечного кредитования", в 2005 году Сбербанк выдал ипотечных кредитов на сумму $1,7 млрд. "Внешторгбанк" за тот же период выдал ипотечных кредитов на сумму $138 млн, а "Райффайзенбанк" - на сумму $98 млн. Вклад остальных банков в развитие отечественной ипотеки значительно меньше.

В России объем выданных ипотечных кредитов удваивается каждые полгода.

"Так, объем выданных банками кредитов физическим лицам на покупку жилья в России на 1 января 2007 года составил 347,07 млрд. рублей, из которых на долю ипотечных кредитов приходится 263,56 млрд. рублей, при этом доля Москвы составила порядка 20%, доля Московского региона - 26,5% в общем денежном объеме выданных ипотечных кредитов. По оценке Аналитического консалтингового центра "МИЭЛЬ-Недвижимость", по сравнению с 2001 годом количество выданных ипотечных кредитов увеличилось в 2002 году в 4,6 раз, в 2003 - в 8,9 раз, в 2004 - в 17,9 раз, в 2005 - в 46,4 раза, в 2006 - превысило уровень 2001 года в 107,1 раза. Ежегодный прирост объемов выданных ипотечных кредитов в 2005 и 2006 годах составил 160% и около 130% соответственно. Следовательно, денежный объем выданных в 2006 году ипотечных кредитов увеличился в 2,3 раза по сравнению с 2005 годом.

Десятка банков-лидеров в 2006 г.

| место | банк | Выдано ипотечных кредитов |

| 1 | Сбербанк России | $4,3 млрд |

| 2 | ВТБ24 | $756,55 млн |

| 3 | Москоммерцбанк | $620 млн |

| 4 | БАНК УРАЛСИБ | $337 млн |

| 5 | DeltaCredit | $291 млн. |

| 6 | КИТ Финанс | $277,6 млн |

| 7 | Транскредитбанк | $241,4 млн |

| 8 | Городской Ипотечный Банк | $217,4 млн |

| 9 | Газпромбанк | $195,5 |

| 10 | Росбанк | $192,9 млн |

Источник: РБК.Рейтинг

Рынок ипотечного кредитования в 2006 году характеризовался улучшением условий кредитования для заемщиков. Так, требуемая банками минимальная доля собственных средств сократилась в среднем с 20% до 11% от стоимости квартиры, некоторые банки сократили ее до 0%. Процентные ставки снизились в течение года по ипотечным кредитам в рублях с 16-17% годовых до 11-13% годовых; по ипотечным кредитам в долларах - с 11-12% до 9,5-11% годовых. Максимальный срок кредитования составил 25-30 лет". [16]

"Исследование рынка ипотечного кредитования, проведенное Альфа-банком, показало, что в 2006 году его объемы увеличились на 181%. Этот рост был обеспечен в основном средними банками, потеснившими крупнейших игроков. Их лидерские позиции, по словам экспертов, были обеспечены за счет применения административного ресурса в лице риэлтерских агентств.

Лидеры ипотечного рынка ослабили свои позиции. Доля Сбербанка составила лишь 47% против 63% в 2005 году. Между тем в пятерку лидеров вошли прежние аутсайдеры - Москоммерцбанк, занявшийся ипотекой около года назад, и "КИТ-финанс", работающий на этом рынке полтора года. В 2006 году Москоммерцбанк выдал ипотечных кредитов на сумму около $600 млн. Это позволило ему увеличить свою рыночную долю с 0,1% в 2005 году до 4,8% в 2006 году и занять по объему портфеля третье место, уступив лишь Сбербанку и ВТБ. Ипотечный портфель "КИТ-финанса" в 2006 году увеличился на $400 млн, что обеспечило ему пятое место в рейтинге с долей рынка в 3,3%, уступив лишь банку "Дельтакредит".

Участники рынка связывают появление на рынке новых лидеров с агрессивной стратегией, суть которой в максимально плотных контактах с риэлтерскими агентствами. По единогласному утверждению банкиров, основную роль в привлечении клиентов сейчас играют не процентные ставки и сроки предоставления кредитов, а нерыночные способы привлечения заемщиков через риэлтерские агентства. Так, по утверждению банкиров, все три средних банка, вошедших в пятерку лидеров (Москоммерцбанк, банк "Дельтакредит" и "КИТ-финанс"), работают по этим схемам. "Именно такая стратегия, как показал опыт Москоммерца, на данный момент является наиболее успешной на рынке ипотеки, и некрупные банки в силу присущей им мобильности в принятии решений первыми использовали этот канал продвижения своей продукции, - считает замдиректора финансового департамента Агентства по ипотечному жилищному кредитованию АИЖК Денис Гришухин. - Таким образом, рынок недвижимости определяет развитие рынка и ипотеки и даже расстановку сил на нем не только прямо, но и косвенно".

"Риэлтеры охотно соглашаются на сотрудничество с такими банками, поскольку уверены, что отказов по кредитам практически не будет", - поясняет руководитель блока ипотечного кредитования Альфа-банка Илья Зибарев. "Риэлтерские агентства выбирают партнеров среди банков, предлагающих максимально либеральные условия, - подтверждает руководитель проектов отдела ипотечного кредитования агентства недвижимости МИАН Максим Блеверов. - Если Москоммерц - это "пылесос", который одобряет практически все заявки, то тот же ВТБ отказывает в кредите в 30-40% случаев". [17]

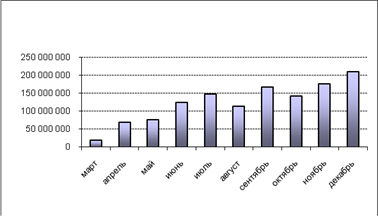

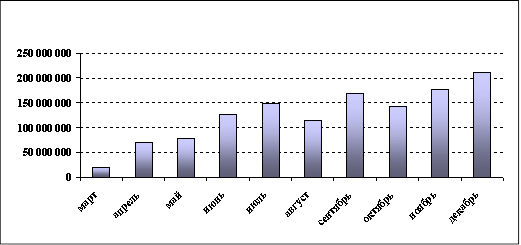

Объем выданных ипотечных кредитов за первые шесть месяцев 2007 года увеличился на 60 процентов и превысил 200 миллиардов рублей.

Изменения на ипотечном рынке к 2007 году:

o Снижение ставок, первоначального взноса

o Усиление маркетинговых кампаний

o Рост игроков с 30 до 400х, что обеспечило увеличение конкуренции в 10 раз

o Увеличение срока кредитования

o Появление новых продуктов:

Похожие работы

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка; - ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных ...

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

0 комментариев