Навигация

Понятие аудиторского риска и его составляющих

64931

знак

0

таблиц

0

изображений

2. Понятие аудиторского риска и его составляющих

Виды и порядок определения аудиторского риска отражены как в Международном стандарте аудита МСА 400, так и в российском Федеральном правиле (стандарте) №8 «Оценка рисков и внутренний контроль, осуществляемый аудируемым лицом».

Риск аудитора (аудиторский риск) означает вероятность наличия в бухгалтерской отчетности экономического субъекта невыделенных существенных ошибок и (или) искажений после подтверждения ее достоверности или вероятность признания существенных искажений в ней, в то время как на самом деле такие искажения отсутствуют.

Аудитору следует использовать свое профессиональное суждение, чтобы оценить аудиторский риск и разработать аудиторские процедуры, необходимые для снижения данного риска до приемлемо низкого уровня.

Аудиторский риск означает риск выражения ненадлежащего аудиторского мнения в случаях, когда в бухгалтерской отчетности содержатся существенные искажения.

Аудиторский риск – это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой оценку риска неэффективности аудиторской проверки. Аудиторский риск базируется на оценке риска неэффективности системы учета клиента, риска неэффективности системы внутреннего контроля клиента, риска невыявления ошибок клиента аудиторами.

Аудиторский риск состоит из трех компонентов: неотъемлемый риск; риск средств контроля; риск необнаружения.

Аудитор обязан изучать эти риски в ходе работы, оценивать их и документировать результаты оценки.

Аудиторские организации могут принять решение о применении в своей деятельности большего количества градаций при оценках рисков либо об использовании для оценки рисков количественных показателей (процентов или долей единиц и проведении аудита аудитор должен принять необходимые меры для того, чтобы снизить аудиторский риск до разумного минимального уровня.

Аудиторский риск включает следующие составные части:

неотъемлемый риск (HP);

риск средств контроля (КР);

риск необнаружения (РН).

Формулу определения общей величины аудиторского риска можно представить как произведение всех видов рисков:

АР=НРхКРхРН, (1)

где АР – общая величина аудиторского риска.

Наличие неотъемлемого риска обусловлено как характеристиками аудируемого лица, так и условиями окружающей среды, которые невозможно проверить с помощью средств внутреннего контроля. Данный риск присущ системе бухгалтерского учета и проявляется через качество учетной бухгалтерской информации.

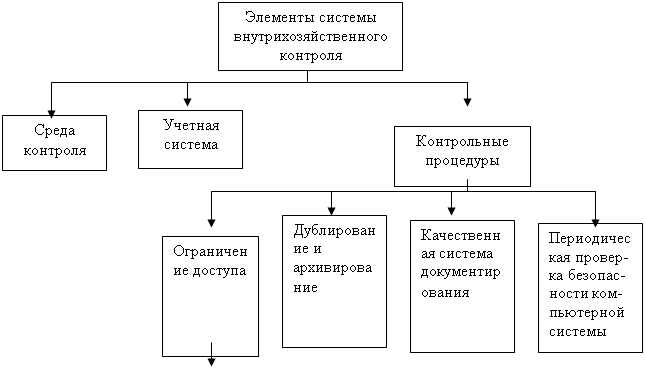

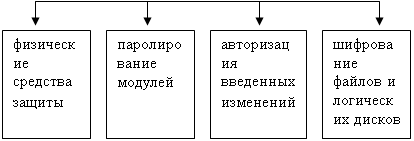

Риск средств контроля, или контрольный риск, связан с опасностью необнаружения системой внутреннего контроля существенных ошибок. Данный риск проявляется в состоянии первичной учетной документации, создаваемой системой внутреннего контроля и используемой для заполнения учетных регистров.

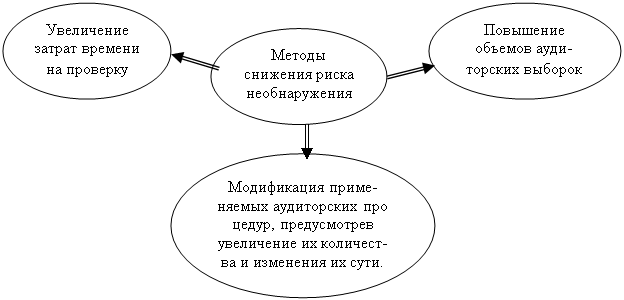

Риск необнаружения вытекает из имеющейся всегда вероятности невыявления в процессе проведения аудиторских проверок существенных ошибок, пропущенных системой внутреннего контроля. Риск необнаружения, в свою очередь, подразделяется на аналитический риск, вытекающий из опасности пропуска ошибок при проведении аналитических процедур, и риск выборки.

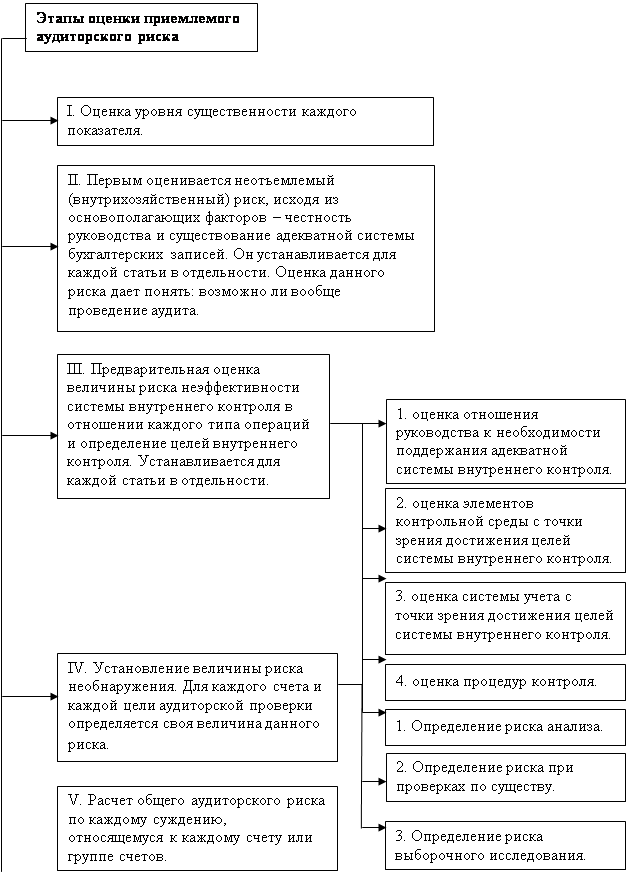

При разработке подхода к проведению аудита аудитор принимает во внимание предварительную оценку риска средств контроля, а также оценку неотъемлемого риска. Это необходимо для того, чтобы определить надлежащий риск необнаружения, который может быть принят во внимание в отношении предпосылок подготовки финансовой (бухгалтерской) отчетности, а также для определения характера, временных рамок и объема аудиторских процедур по существу.

По каждому компоненту риска аудитор дает субъективную оценку вероятности искажений, и лишь величина риска необнаружения целиком зависит от самого аудитора. Аудитор обязан на основе оценки неотъемлемого риска и риска средств контроля определить допустимый в своей работе риск необнаружения и с учетом его минимизации спланировать соответствующие аудиторские процедуры.

На величину аудиторского риска влияют уровень знания персоналом системы бухгалтерского учета, изменений в нормативно-правовой системе, степень компьютеризации, порядок сменяемости руководства, а также оценка полученных результатов и их полнота, количество необычных операций, надежность системы внутреннего контроля аудируемого лица. Риск никогда не может быть сведен к нулю, поэтому задача аудитора состоит в минимизации вероятности возникновения ошибок. Оптимальным методом снижения аудиторского риска является использование системного подхода. Такой подход подразумевает стандартизацию всех существенных моментов контроля, тестирования, учета и представления информации.

3. Неотъемлемый риск

Термин «неотъемлемый риск» означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств внутреннего контроля.

Федеральное правило (стандарт) аудиторской деятельности №8 в отношении неотъемлемого риска определяет следующее. При разработке общего плана аудита аудитору следует провести оценку неотъемлемого риска на уровне финансовой (бухгалтерской) отчетности. При разработке программы аудита аудитору следует соотнести проведенную оценку неотъемлемого риска с существенными остатками по счетам бухгалтерского учета и группами однотипных операций на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности или предположить, что неотъемлемый риск в отношении данной предпосылки является высоким.

Для проведения оценки неотъемлемого риска аудитор полагается на свое профессиональное суждение для того, чтобы учесть следующие факторы.

На уровне финансовой (бухгалтерской) отчетности:

– опыт и знания руководства, а также изменения в его составе за определенный период (например, неопытность руководства может повлиять на подготовку финансовой (бухгалтерской) отчетности аудируемого лица);

– необычное давление на руководство – например, наличие обстоятельств, вследствие которых руководство может склониться к искажению финансовой (бухгалтерской) отчетности (таких, как большое количество банкротств организаций в данной отрасли или нехватка капитала, необходимого для дальнейшей деятельности аудируемого лица; банкротство головной организации, если аудируемое лицо является дочерней организацией; банкротство дочерней организации, если аудируемое лицо является головной организацией; банкротство крупных акционеров (участников) аудируемого лица);

– характер деятельности аудируемого лица (например, потенциальная возможность технического устаревания его продукции и услуг, сложность структуры капитала, значимость аффилированных лиц, а также количество производственных площадей и их территориальное расположение);

– факторы, влияющие на отрасль, к которой относится аудируемое лицо (например, состояние экономики и условия конкуренции в отрасли, отражением которых являются финансовые тенденции и показатели, а также изменения в области технологии, потребительского спроса и учетной политики).

На уровне остатков по счетам бухгалтерского учета и группы однотипных операций:

– счета бухгалтерского учета, которые могут быть подвержены искажениям (например, статьи, требовавшие корректировки в предыдущие периоды или связанные с большой ролью субъективной оценки);

– сложность лежащих в основе учета операций и прочих событий, которые могут потребовать привлечения экспертов;

– роль субъективного суждения, необходимого для определения остатков на счетах бухгалтерского учета;

– подверженность активов потерям или незаконному присвоению (например, наиболее привлекательных и ликвидных активов, таких, как денежные средства);

– завершение необычных и сложных операций, особенно в конце или ближе к концу отчетного периода;

– операции, которые не подвергаются процедуре обычной обработки.

Аудитору следует внимательно изучить и оценить профессиональный уровень всего бухгалтерского персонала, особенно если он многочислен. Целесообразно ознакомиться с требованиями, предъявляемыми при приеме на работу, а также с действующей у экономического субъекта системой повышения квалификации и контроля профессионального уровня сотрудников.

Аудитор должен проверить, насколько объективна отраженная в балансе оценка отдельных активов, если она отличается от их первоначальной стоимости. Важна также оценка реальности резервов, создаваемых по безнадежным долгам, объективности операций по списанию безнадежной задолженности, правильности определения кредиторской задолженности.

Аудитор не имеет возможности влиять на уровень неотъемлемого риска, он должен воспринимать его как объективно существующую реальность, однако он имеет возможность оценить риск по принятой шкале. Например, можно дать оценку риска в долях единицы, в процентах или в таких терминах, как «низкий», «средний», «высокий». Однако в любом случае следует помнить, что неотъемлемый риск не может быть равным нулю, но может быть максимальным (равным 1 или 100%).

Оценка неотъемлемого риска может меняться в ходе аудиторской проверки, что связано с получением аудитором дополнительной информации.

Похожие работы

... аудиторского риска. §2.2 Количественный метод оценки аудиторского риска Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Единых методик расчета уровня существенности и приемлемого аудиторского риска нет. Каждая аудиторская фирма использует самостоятельно разработанные методы определения приемлемого аудиторского риска, основанные на общей ...

... очень трудно обнаружить. Следовательно, почти всегда есть некоторый риск того, что аудиторская проверка не сможет выявить существенные неточности в бухгалтерской отчетности. Поэтому в различных мультипликативных моделях аудиторского риска, как правило, более важно не количество сомножителей, а то, что все эти факторы — сомножители. Аудитор не должен допускать нулевого значения ни для одного из ...

... в том, что он отвечает за свое заключение о финансовых отчетах проверяемого предприятия. Ответственность за содержание отчетов несет руководство проверяемого предприятия. СУЩЕСТВЕННОСТЬ В АУДИТЕ В данной теме я рассмотрю вопросы существенности, виды аудиторских рисков, а также взаимосвязь уровня существенности и аудиторского риска. Аудит - деятельность, основанная на риске Аудит, ...

... аудитор не может выразить свое мнение о достоверности отчетности по причине отсутствия документов или ограничения проверки [14]. 3. Оценка материальности (существенности) и аудиторского риска 3.1 Понятие существенности и правила ее оценки Материальность (существенность) - это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как ...

0 комментариев