Навигация

КУРСОВАЯ РАБОТА

на тему: "Аудиторский риск"

Содержание:

Введение

1. Сущность аудита и его задачи

2. Понятие аудиторского риска и его составляющих

3. Неотъемлемый риск

4. Риск средств контроля

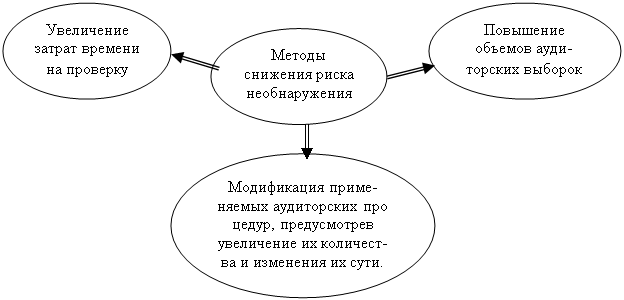

5. Риск необнаружения

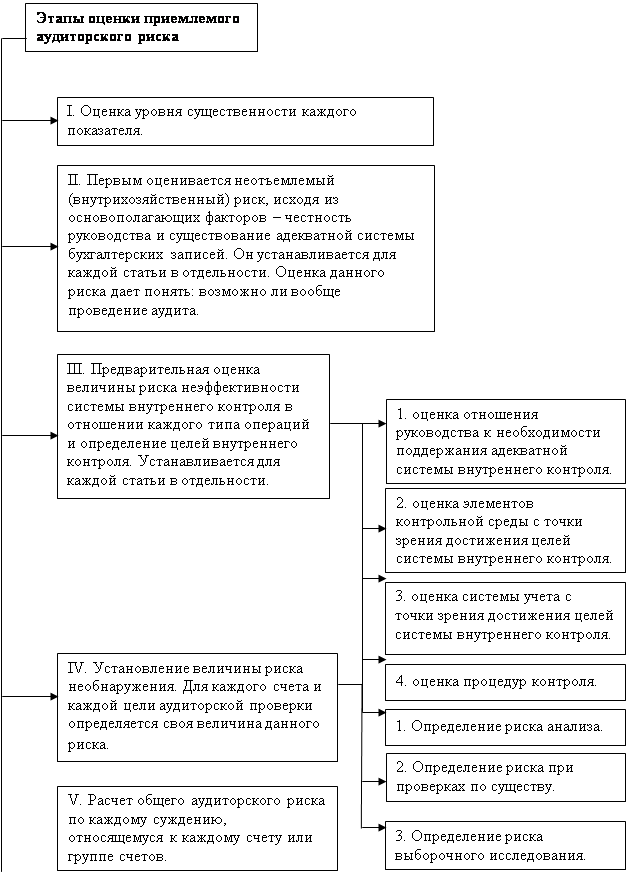

6. Оценка аудиторского риска

7. Отбор клиентов аудиторскими фирмами

Заключение

Список литературы

Введение

Под термином «аудиторский риск» понимается риск (вероятность, угроза) выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения.

Федеральное правило (стандарт) аудиторской деятельности №8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом», утвержденное постановлением Правительства РФ от 04 июля 2003 г. №405, которое разработано с учетом Международных стандартов аудита, устанавливает единые требования к пониманию аудиторского риска и его составных частей.

Аудитору следует использовать свое профессиональное суждение, чтобы в ходе аудита оценить аудиторский риск и разработать аудиторские процедуры, необходимые для снижения данного риска до приемлемо низкого уровня.

Аудиторский риск включает следующие составные части:

неотъемлемый риск (HP);

риск средств контроля (КР);

риск необнаружения (РН).

1. Сущность аудита и его цели

Аудит – это лицензируемая предпринимательская деятельность аттестованных независимых юридических и физических лип (аудиторских компаний и отдельных аудиторов) – законных участников экономической деятельности, направленная на подтверждение достоверности финансовой, бухгалтерской и налоговой отчетности, для уменьшения, до приемлемого уровня информационного риска для заинтересованных пользователей бухгалтерской отчетности, представляемой предприятием (организацией) собственникам, а также другим юридическим и физическим лицам.

Данное определение аудита отражает:

• единую цель проведения аудита – подтверждение достоверности

отчетности, снижение риска использования ее в экономически

деятельности;

• единые требования ведения аудита – наличие аттестатов и лицензий;

• единые и обязательные условия – аудит проводиться независимыми субъектами.

Под аудитом бухгалтерской отчетности в правилах (стандартах) аудиторской деятельности в РФ понимается независимая проверка, осуществляемая аудиторской организацией и имеющая своим результат выражение мнения аудиторской организации о степени достоверности бухгалтерской отчетности экономической отчетности экономического субъекта.

Согласно определению проверка достоверности отчетности проводится независимым аудитором.

Независимость аудитора определяется:

• свободным выбором аудитора (аудиторской фирмы) хозяйствующим субъектом;

• договорными отношениями между аудитором (аудиторской фирмой) и клиентом, что позволяет аудитору свободно выбирать своего клиента и быть независимым от указаний каких-либо государственных органов;

• возможностью отказать клиенту в выдаче аудиторского заключения до устранения отмеченных недостатков;

• невозможностью аудиторской проверки при родственных или деловых отношениях с клиентом, превышающих договорные отношения по поводу аудиторской деятельности;

запрещение аудитором и аудиторским фирмам заниматься хозяйственной, коммерческой и финансовой деятельностью, не связанной с выполнением аудиторских, консультационных и других услуг, разрешенных законодательством.

Основной целью аудита является установление достоверности бухгалтерском (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам.

Цель аудита определяется законодательством, системой нормативного регулирования аудиторской деятельности, договорными обязательствами аудитора и клиента.

Целями аудита бухгалтерской отчетности, как это определено в правиле (стандарте) РФ «Цели и основные принципы, связанные с аудитом бухгалтерской отчетности», являются формирование и выражение мнения аудиторской организации о достоверности бухгалтерской отчетности экономического субъекта во всех существенных отношениях.

Цель проверки финансовых отчетов:

• подтверждение достоверности отчетов или констатация их недостоверности;

• контроль за соблюдением законодательства и нормативных документов, регулирующих правила ведения учета и составления отчетности, методологии оценки активов, обязательств и собственного капитала;

• проверка полноты, достоверности и точности отражения в учете и отчетности затрат, доходов и финансовых результатов деятельности предприятия за проверяемый период;

• выявление резервов лучшего использования собственных основных и оборотных средств, финансовых резервов и заемных средств.

Основная цель аудита может дополняться обусловленными договором с клиентом задачами выявления резервов лучшего использования финансовых ресурсов, анализом правильности исчисления налогов, разработкой мероприятий по улучшению финансового положения предприятия, оптимизации затрат и результатов деятельности, доходов и расходов.

Аудиторы в процессе своей деятельности решают ряд задач, связанных с оказанием аудиторских услуг;

• проверка ведения бухгалтерского учета и составления отчетности, законности хозяйственных операций;

• помощь в организации бухгалтерского учета;

помощь в восстановлении и ведении учета, составлении бухгалтерской (финансовой) отчетности;

• помощь в налоговом планировании и расчете налогов;

• консультирование по отдельным вопросам ведения учета и составления отчетности;

• экспертные оценки и анализ результатов хозяйственной деятельности;

• консультирование по широкому кругу финансовых и правовых вопросов, маркетингу, менеджменту, технологическое и экологическое консультирование и др.;

• разработка учредительных документов и др.;

• предоставление информации о будущих партнерах;

• информационное обслуживание клиентов;

• другие услуги.

Похожие работы

... аудиторского риска. §2.2 Количественный метод оценки аудиторского риска Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Единых методик расчета уровня существенности и приемлемого аудиторского риска нет. Каждая аудиторская фирма использует самостоятельно разработанные методы определения приемлемого аудиторского риска, основанные на общей ...

... очень трудно обнаружить. Следовательно, почти всегда есть некоторый риск того, что аудиторская проверка не сможет выявить существенные неточности в бухгалтерской отчетности. Поэтому в различных мультипликативных моделях аудиторского риска, как правило, более важно не количество сомножителей, а то, что все эти факторы — сомножители. Аудитор не должен допускать нулевого значения ни для одного из ...

... в том, что он отвечает за свое заключение о финансовых отчетах проверяемого предприятия. Ответственность за содержание отчетов несет руководство проверяемого предприятия. СУЩЕСТВЕННОСТЬ В АУДИТЕ В данной теме я рассмотрю вопросы существенности, виды аудиторских рисков, а также взаимосвязь уровня существенности и аудиторского риска. Аудит - деятельность, основанная на риске Аудит, ...

... аудитор не может выразить свое мнение о достоверности отчетности по причине отсутствия документов или ограничения проверки [14]. 3. Оценка материальности (существенности) и аудиторского риска 3.1 Понятие существенности и правила ее оценки Материальность (существенность) - это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как ...

0 комментариев