Навигация

Существенность в аудите и аудиторский риск

53895

знаков

7

таблиц

0

изображений

СОДЕРЖАНИЕ

| 1. | ВВЕДЕНИЕ |

| 2. | ЦЕЛИ И ЗАДАЧИ АУДИТА |

| 3. | ПРИНЦИПЫ АУДИТА |

| 4. | СУЩЕСТВЕННОСТЬ В АУДИТЕ |

| 4.1. | АУДИТ – ДЕЯТЕЛЬНОСТЬ, ОСНОВАННАЯ НА РИСКЕ |

| 4.2. | ПОНЯТИЕ УРОВНЯ СУЩЕСТВЕННОСТИ |

| 4.3. | ВЗАИМОСВЯЗЬ УРОВНЯ СУЩЕСТВЕННОСТИ И АУДИТОРСКОГО РИСКА |

| 5. | ЗАКЛЮЧЕНИЕ |

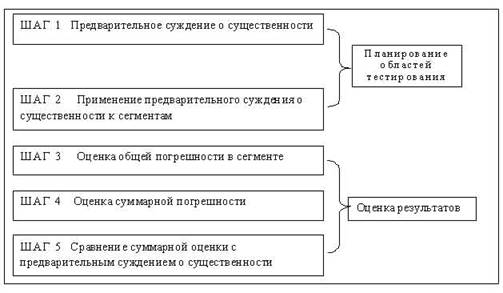

| 6. | ПРИЛОЖЕНИЕ №1. ВЗАИМОСВЯЗЬ МЕЖДУ КОМПОНЕНТАМИ АУДИТОРСКОГО РИСКА |

| 7. | ПРИЛОЖЕНИЕ № 2. РЕКОМЕНДУЕМАЯ СИСТЕМА БАЗОВЫХ ПОКАЗАТЕЛЕЙ И ПОРЯДОК НАХОЖДЕНИЯ УРОВНЯ СУЩЕСТВЕННОСТИ |

| 8. | ПРИЛОЖЕНИЕ № 3. УСЛОВНЫЕ ЧИСЛОВЫЕ ПРИМЕРЫ ПРАКТИЧЕСКОГО ОПРЕДЕЛЕНИЯ ЕДИНОГО ПОКАЗАТЕЛЯ УРОВНЯ СУЩЕСТВЕННОСТИ |

| 9. | СПИСОК ЛИТЕРАТУРЫ |

ВВЕДЕНИЕ

В соответствии с Федеральным законом "Об аудиторской деятельности" (ст.1) аудиторская деятельность, аудит - это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Кроме того, аудиторские организации и индивидуальные аудиторы могут оказывать сопутствующие аудиту услуги.

Общая классификация аудиторской деятельности представлена на рис..

Рисунок 1.

┌────────────────────────┐

│Аудиторская деятельность│

└───────────┬────────────┘

┌────────────────────────┴──┐

┌──────┴─────────────┐ ┌─────┴─────────────────────────────┐

│Обязательный аудит │ │ Сопутствующие аудиту услуги │

└────────────────────┘ └─────┬─────────────────────────────┘

│ ┌──────────────────────────┐

┌──────────────────────────────┐ ├──┤ Консультирование │

│ Ведение, постановка, │ │ └──────────────────────────┘

│восстановление бухгалтерского ├───┤ ┌──────────────────────────┐

│учета, составление отчетности │ │ │ Анализ хозяйственной │

└──────────────────────────────┘ │ │ деятельности, оценка │

├──┤ активов и пассивов, │

┌──────────────────────────────┐ │ │ компьютеризация, │

│Внутренний аудит, инициативный│ │ │ аудиторские научные │

│ аудит, аудит по специальным ├───┤ │ исследования, обучение │

│ аудиторским заданиям │ │ └──────────────────────────┘

└──────────────────────────────┘ │ ┌──────────────────────────┐

└──┤ Другие сопутствующие │

│ аудиту услуги │

└──────────────────────────┘

ЦЕЛИ И ЗАДАЧИ АУДИТА

В п.3 ст.1 Федерального закона "Об аудиторской деятельности" отмечено, что целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

В соответствии с этой целью и на основании п.7 ст.9 Закона: "Аудиторские организации и индивидуальные аудиторы в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации и федеральных правил (стандартов) аудиторской деятельности вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности". Можно сформулировать следующие локальные задачи при проведении обязательного аудита:

1. Формулирование принципов подготовки плана и программы аудита.

2. Организация подготовки и составления плана и программы аудита.

3. Формулирование принципов документирования аудита.

4. Формулирование требований к форме и содержанию рабочей документации аудита.

5. Определение порядка составления и хранения рабочей документации.

6. Определение видов, источников и методов получения аудиторских доказательств.

7. По результатам проведенного аудита выразить мнение о достоверности отчетности субъекта в форме безусловно положительного, условно положительного или отрицательного аудиторского заключения либо отказаться в аудиторском заключении от выражения своего мнения.

Похожие работы

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

... аудитор не может выразить свое мнение о достоверности отчетности по причине отсутствия документов или ограничения проверки [14]. 3. Оценка материальности (существенности) и аудиторского риска 3.1 Понятие существенности и правила ее оценки Материальность (существенность) - это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как ...

... существенность, позволяющих получить требуемый уровень уверенности по отношению к различной информации, содержащейся в финансовых документах. 5. Требования профессиональных стандартов по оценке существенности ошибок и аудиторского риска при планировании и проведении аудита Разработкой профессиональных требований к аудиту на международном уровне занимается Международная федерация бухгалтеров, ...

... от 30.12.2001 № 196-ФЗ); 3. Федеральные правила (стандарты) аудиторской деятельности, утв. Постановлением Правительства РФ от 23.09.2002 №696; 4. Федеральное Правило (стандарт) № 4 "Существенность в аудите"; 5. Методы оценки аудиторских рисков. Бычкова С.М. д. э. н., С. Петербург // Журнал "Аудитор" № 3 2004 г.; 6. Определение уровня существенности при планировании аудиторской проверки ...

0 комментариев