Отчеты специализированных депозитариев и брокеров, выписки из счета Депо;

Положение по бухгалтерскому учету долгосрочных инвестиций. Утв. приказом Министерства Финансов РФ от 30 декабря 1993 г. № 160

По решению Общего собрания акционеров Общества полномочия всех или отдельных членов Ревизионной комиссии Общества могут быть прекращены досрочно

Навигация

По решению Общего собрания акционеров Общества полномочия всех или отдельных членов Ревизионной комиссии Общества могут быть прекращены досрочно

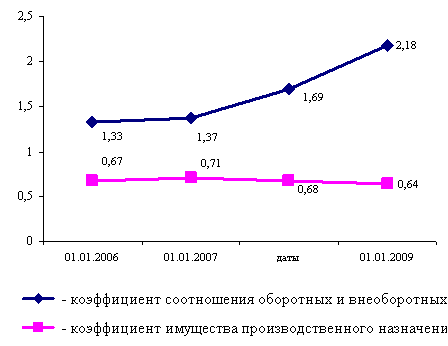

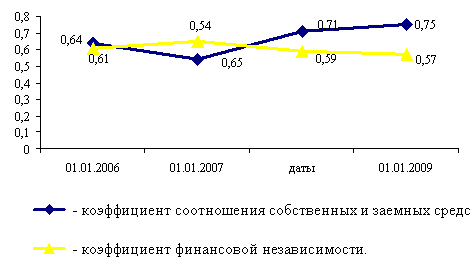

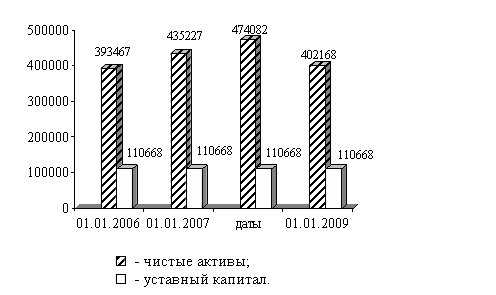

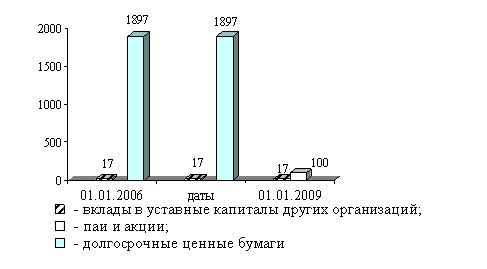

Аудит финансовых вложений

132357

знаков

15

таблиц

2

изображения

21.2. По решению Общего собрания акционеров Общества полномочия всех или отдельных членов Ревизионной комиссии Общества могут быть прекращены досрочно.

21.3. К компетенции Ревизионной комиссии Общества относится:

1) подтверждение достоверности данных, содержащихся в годовом отчете, бухгалтерском балансе, счете прибылей и убытков Общества;

2) анализ финансового состояния Общества, выявление резервов улучшения финансового состояния Общества и выработка рекомендаций для органов управления Общества;

3) организация и осуществление проверки (ревизии) финансово-хозяйственной деятельности Общества, в частности:

- проверка (ревизия) финансовой, бухгалтерской, платежно-расчетной и иной документации Общества, связанной с осуществлением Обществом финансово-хозяйственной деятельности, на предмет ее соответствия законодательству Российской Федерации, Уставу, внутренним и иным документам Общества;

- контроль за сохранностью и использованием основных средств;

- контроль за соблюдением установленного порядка списания на убытки Общества задолженности неплатежеспособных дебиторов;

- контроль за расходованием денежных средств Общества в соответствии с утвержденными бизнес-планом и бюджетом Общества;

- контроль за формированием и использованием резервного и иных специальных фондов Общества;

- проверка правильности и своевременности начисления и выплаты дивидендов по акциям Общества, процентов по облигациям, доходов по иным ценным бумагам;

- проверка выполнения ранее выданных предписаний по устранению нарушений и недостатков, выявленных предыдущими проверками (ревизиями);

- осуществление иных действий (мероприятий), связанных с проверкой финансово-хозяйственной деятельности Общества.

21.4. Все решения по вопросам, отнесенным к компетенции Ревизионной комиссии, принимаются простым большинством голосов от общего числа ее членов.

21.5. Ревизионная комиссия Общества вправе, а в случае выявления серьезных нарушений в финансово-хозяйственной деятельности Общества, обязана потребовать созыва внеочередного Общего собрания акционеров Общества.

21.6. Порядок деятельности Ревизионной комиссии Общества определяется внутренним документом Общества, утверждаемым Общим собранием акционеров Общества.

Ревизионная комиссия в соответствии с решением о проведении проверки (ревизии) вправе для проведения проверки (ревизии) привлекать специалистов в соответствующих областях права, экономики, финансов, бухгалтерского учета, управления, экономической безопасности и других, в том числе специализированные организации.

Условия договора с привлеченным специалистом определяются, а договор от имени Общества подписывается Председателем Совета директоров Общества на основании выдаваемой Генеральным директором Общества доверенности.

21.7. Проверка (ревизия) финансово-хозяйственной деятельности Общества может осуществляться во всякое время по инициативе Ревизионной комиссии Общества, решению Общего собрания акционеров, Совета директоров Общества или по требованию акционера (акционеров) Общества, владеющего в совокупности не менее чем 10 процентами голосующих акций Общества.

21.8. Для проверки и подтверждения годовой финансовой отчетности Общества Общее собрание акционеров ежегодно утверждает Аудитора Общества.

21.9. Размер оплаты услуг Аудитора определяется Советом директоров Общества.

21.10. Аудитор Общества осуществляет проверку финансово-хозяйственной деятельности Общества в соответствии с требованиями законодательства Российской Федерации и на основании заключаемого с ним договора.

21.11. По итогам проверки финансово-хозяйственной деятельности Общества Ревизионная комиссия Общества, Аудитор Общества составляют заключение, в котором должны содержаться:

- подтверждение достоверности данных, содержащихся в отчетах и иных финансовых документах Общества;

- информация о фактах нарушения Обществом установленных правовыми актами Российской Федерации порядка ведения бухгалтерского учета и представления финансовой отчетности, а также правовых актов Российской Федерации при осуществлении Обществом финансово-хозяйственной деятельности.

Порядок и сроки составления заключения по итогам проверки финансово-хозяйственной деятельности Общества определяются правовыми актами Российской Федерации и внутренними документами Общества.

Статья 22. Бухгалтерский учет и финансовая отчетность Общества

22.1. Общество обязано вести бухгалтерский учет и представлять финансовую отчетность в порядке, установленном законодательством Российской Федерации и настоящим Уставом.

22.2. Ответственность за организацию, состояние и достоверность бухгалтерского учета в Обществе, своевременное представление ежегодного отчета и другой финансовой отчетности в соответствующие государственные органы, а также сведений о деятельности Общества, представляемых акционерам Общества, кредиторам и в средства массовой информации, несет Генеральный директор Общества в соответствии с законодательством Российской Федерации и настоящим Уставом.

22.3. Достоверность данных, содержащихся в годовом отчете Общества, годовой бухгалтерской отчетности, должна быть подтверждена Ревизионной комиссией и Аудитором Общества.

22.4. Годовой отчет, бухгалтерский баланс, счет прибылей и убытков, распределение прибылей и убытков Общества подлежат предварительному утверждению Советом директоров Общества не позднее, чем за 30 (Тридцать) дней до даты проведения годового Общего собрания акционеров Общества.

Похожие работы

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... ; - соответствующие показатели бухгалтерской отчетности (ф. №№ 1,5) на начало и конец отчетного периода соответствуют учетным данным регистров синтетического и аналитического учета финансовых вложений; в случае проведенных корректировок начальных и сравнительных показателей бухгалтерской отчетности (например, изменения начального сальдо в результате переоценки финансовых вложений) результаты ...

... , и., о., должность, дата). С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен. Руководитель исполнительного органа экономического субъекта (Подпись, фамилия, и., о., должность, дата). Аудиторская проверка финансовых вложений (счета 58) 1. Цели и задачи аудита по проверке финансовых вложений. В процессе хозяйственно-финансовой деятельности ...

0 комментариев