Отчеты специализированных депозитариев и брокеров, выписки из счета Депо;

Положение по бухгалтерскому учету долгосрочных инвестиций. Утв. приказом Министерства Финансов РФ от 30 декабря 1993 г. № 160

По решению Общего собрания акционеров Общества полномочия всех или отдельных членов Ревизионной комиссии Общества могут быть прекращены досрочно

Навигация

Отчеты специализированных депозитариев и брокеров, выписки из счета Депо;

Аудит финансовых вложений

132357

знаков

15

таблиц

2

изображения

8. Отчеты специализированных депозитариев и брокеров, выписки из счета Депо;

9.Бухгалтерская отчетность;

10.Приказ об учетной политике организации (учетная политика);

11.Регистры синтетического и аналитического учета финансовых вложений;

12.Книга учета ценных бумаг и другие документы

Данная информация делится на:

планово-договорную (договоры на приобретение ценных бумаг, депозитные, простого товарищества, учредительные и т.п.);

учетную, в т.ч. первичную (акты, авизо, банковские выписки, накладные, инвентарные карточки, списки и т.п.), аналитическую, синтетическую и сводную (бухгалтерская отчетность, инвентаризационные описи, регистры);

расценочную (цены, котировки ценных бумаг, проценты по депозитным вкладам и ценным бумагам, дисконты и т.п.)

распорядительно-справочную (приказы, распоряжения, контракты, протоколы и др.)

Структура документации, представляемой аудиторской организации экономическим субъектом:

первичные документы

регистры бухгалтерского учета

бухгалтерская отчетность

Проверка первичных документов по учету финансовых вложений особенно важна, поскольку она определяет особый порядок перехода права собственности по ценным бумагам. В документах, на основании которых объекты финансовых вложений принимают к учету, должна быть указана цель приобретения и срок, в течение которого предполагается использовать этот объект.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению, другие носят рекомендательный характер.

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2-й уровень: стандарты (положения по бухгалтерскому учету и отчетности;

3-й уровень: методологические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств;

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия.

Согласно [34] определяются счета бухгалтерского учета, которыми пользуются при приобретении ценных бумаг, создании резервов, счета, на которых отражается прибыль (убыток) от операций с ценными бумагами и порядок ведения книги учета ценных бумаг, в которой должны быть описаны все хранящиеся в организации ценные бумаги. Книга учета ценных бумаг должна иметь следующие обязательные реквизиты: наименование эмитента; номинальная цена ценной бумаги; покупная стоимость; номер, серия и др.; общее количество; дата покупки, дата продажи. Книга учета ценных бумаг должна быть сброшюрована, скреплена печатью организации и подписями руководителя и главного бухгалтера, страницы пронумерованы.

Таблица 3

Порядок формирования первоначальной стоимости, переоценки и стоимости выбытия финансовых вложений

| Канал поступления, переоценки и выбытия | Основание (документ) | Краткое описание | Нормативное регулирование |

| 1 | 2 | 3 | 4 |

| Операции поступления финансовых вложений | |||

| Приобретение за плату (собственные средства) | Договор купли-продажи, акт приемки-передачи (выписка со счета Депо), договор оказания информационных, консультационных услуг, отчеты посредников, выписки банка и платежные поручения, квитанции к приходным ордерам (при наличных расчетах), протоколы | Формирование первоначальной стоимости по сумме фактических затрат по приобретению | [21], п.9 [1], разд.4, гл.30, ст.454 |

| Приобретение за плату (заемные средства) | Договор займа (кредитный договор), договор купли-продажи, акт приемки-передачи (выписка со счета Депо), далее аналогично приобретению за собственные средства | Формирование первоначальной стоимости по сумме фактических затрат по приобретению финансовых вложений “+” сумма %-ов по заемным средствам (до принятия к учету финансовых вложений) | [21], п.9 13], п.11. [16], п.14 |

| Внесение в учестве вклада в уставный (складочный) капитал | Учредительный договор, акт приемки-передачи ценных бумаг (выписка по счету Депо), протоколы собраний | Согласованная стоимость | [21], п.12 |

| Безвозмездное получение | Договор дарения, акт приемки-передачи ценных бумаг (выписка со счета Депо) | Формирование первоначальной стоимости по текущей рыночной стоимости на дату принятия к учету, стоимость возможной реалиизации на дату принятия к учету | [21], п.13 |

| Получение в качестве расчетного средства | Договор поставки, дополнительное соглашение к договору поставки, акт приемки-передачи ценных бумаг (выписка со счета Депо) | Формирование первоначальной стоимости по фактической стоимости активов, переданных организации в обмен на полученные ценные бумаги | [21], п.14 |

| Поступление по уступке прав требований (деб. задолженность) | Договор передачи, счета-фактуры, акты передачи | Формирование первонач. стоимости по фактической стоимости активов “-“ дисконт | [21], п.9 |

| Внесенные в качестве вклада по договору простого товарищества | Договор простого товарищества, счета-фактуры, выписки банка и платежные поручения, протоколы собраний, заседаний совета директоров | Формирование первоначальной стоимости по их денежной оценке, согласованной товарищами в договоре простого товарищества. | [21], п.15 |

| Поступление ценных бумаг, не принадлежащих организации на праве собственности | Договор передачи в оперативное управление, акт приема-передачи. | Формирование первоначальной стоимости по оценке, предусмотренной в договоре | [21], п.17 |

| 2. Переоценка финансовых вложений | |||

| Переоценка котируемых финансовых вложений | Котировки фондовых бирж | Формирование откорректированной стоимости с периодичностью, установленной организацией на основании текущих рыночных цен | [21], п.20 |

| 3. Выбытие финансовых вложений | |||

| Выбытие котируемых финансовых вложений | Протоколы собраний, совещаний совета директоров, договоры купли-продажи, акт приемки-передачи (выписка со счета Депо), отчеты посредников, выписки банка и платежные поручения | Формирование стоимости выбытия по последней оценке | [21], п.30 |

| Выбытие вкладов в уставные (складочные) капиталы (за исключением акций АО), займов, депозитных вкладов, дебиторской задолженности | Договоры, выписки банка и платежные поручения, протоколы собраний, совещаний совета директоров | Формирование стоимости выбытия по первоначальной стоимости каждой выбывающей из приведенных единиц бухгалтерского учета финансовых вложений | [21], п.27 |

| Выбытие не котируемых финансовых вложений | Протоколы собраний, совещаний совета директоров, договоры купли-продажи, акт приемки-передачи (выписка со счета Депо), отчеты посредников, выписки банка и платежные поручения | Формирование стоимости выбытия по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений; по средней первоначальной стоимости; по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО). | [21], п.26, п.28 |

Для финансово-хозяйственной деятельности ОАО «Новосибирскэнерго» характерны следующие операции с финансовыми вложениями, указанными в таблице 1:

Операции поступления финансовых вложений – 1.1.; 1.2; 1.3; 1.4; 1.7; 1.11; 1.12; 1.14; 1.15;1.18

Операции переоценки финансовых вложений – 2.1; 2.3

Создание резервов под обесценивание финансовых вложений

Операции по поступлению доходов от финансовых вложений – 4.1; 4.2; 4.3; 4.4; 4.6

Операции по уплате налогов

Операции по выбытию финансовых вложений – 3.1; 3.2.

Регистры бухгалтерского учета ведутся по следующим формам:

Журнально-ордерная

Мемориально-ордерная

Автоматизированная (аналогична журнально-ордерной)

Для ОАО «Новосибирскэнерго», согласно учетной политике на 2006 год (Приложение 3), характерна автоматизированная форма ведения регистров бухгалтерского учета.

Журнально-ордерная и автоматизированная формы ведения регистров бухгалтерского учета подразумевает отражение операций с финансовыми вложениями в журналах-ордерах – по кредиту счетов, в ведомостях – по дебету счетов.

Для целей налогового учета все затраты, непосредственно связанные с приобретением ценных бумаг, признаются расходами только в момент выбытия ценных бумаг.

Рассмотрим основные операции по приобретению, переоценке и выбытию финансовых вложений, типичные для ОАО «Новосибирскэнерго» [24].

1.Приобретение ценных бумаг: Д58/1 «Финансовые вложения»/»Паи и акции» и К51 «Расчетный счет», или К52 «Валютный счет» - приобретение ценных бумаг:

Д76 «Расчеты с разными кредиторами и дебиторами» К 51(К52) – перечислены в счет предоплаты продавцу денежные средства для покупки ценных бумаг;

Д58 К76 – получение ценных бумаг от продавца

Приобретение облигаций:

Д76 К51 – перечислены в счет предоплаты продавцу денежные средства для покупки облигаций;

Д76 К66 «Расчеты по краткосрочным кредитам и займам» - отражено поступление процентов по полученному займу и включение их в состав дебиторской задолженности (до получения облигаций от продавца);

Д58/2 «Финансовые вложения»/ «Долговые ценные бумаги» К76 – отражено поступление облигаций от продавца;

Д91/2 «Прочие доходы и расходы»/ «Прочие расходы» К66 – отражено начисление процентов и включение их в состав прочих расходов после получения облигаций от продавца.

Приобретение ценных бумаг за счет заемных средств:

Д76 К 51(К52) – перечислены в счет предоплаты продавцу денежные средства для покупки ценных бумаг;

Д76 К66 – отражено начисление процентов по полученному займу (кредиту) и включение их в состав дебиторской задолженности (до получения ценных бумаг от продавца);

Д58 К76 – получение ценных бумаг от продавца;

Д 91/2 К 66 – начисление процентов и включение их в состав прочих расходов после получения ценных бумаг от продавца.

Переоценка финансовых вложений:

Д58 К91/1 ««Прочие доходы и расходы»/ «Прочие доходы», или К91/2- произведена переоценка ценных бумаг, как разница между текущей котировочной ценой и ценой предыдущей оценки.

Д58/4 «Финансовые вложения» / «Вклады по договору простого товарищества» К91 – произведена переоценка вклада, как разница между оценочной стоимостью и фактической стоимости переданного имущества.

Предоставление займов другим организациям:

Д91/2 К51, или К52, К58, К01 «Основные средства», К10 «Материалы» - отражены расходы по предоставлению займа.

Создание резерва под обесценение финансовых вложений:

Д91-2 К 59 «Резервы под обесценение финансовых вложений» - увеличена сумма резерва под обесценение финансовых вложений;

Д59 К91/1 – уменьшена сумма резерва под обесценение финансовых вложений.

Безвозмездно полученные активы в виде финансовых вложений:

Д58 К98/2 «Доходы будущих периодов» / «Безвозмездные поступления» - получены безвозмездно активы в виде финансовых вложений;

Д98/2 К91/1 – списание стоимости безвозмездно полученных активов.

Операции по совершению вкладов:

Д58/4 К51, или К52 – принят к учету вклад по договору простого товарищества.

Операции по выбытию вкладов:

Д51, или Д52 К58/4 – отражен возврат имущества в денежной форме.

Выбытие финансовых вложений:

Д 76 91/1 – отражена выручка от продажи ценных бумаг;

Д 51 К 76 – получены деньги от покупателей;

Д 91/2 58/1 – списана учетная стоимость ценных бумаг;

Д 99 «Прибыли и убытки» К 91/9 – отражен убыток от продажи ценных бумаг;

Д 91 К99 – отражена прибыль от продажи ценных бумаг.

Вывод: Таким образом, при проведении аудита финансовых вложений должна быть получена информация от аудируемого лица, в данном случае ОАО «Новосибирскэнерго», по дебету счетов: 19,51,52,58,59,76,91,98,99 и кредиту счетов: 01,10,19,51,52,58,59,66,76,91,98,99.

Оценка существенности искажения информации

Существенность информации – это свойство, которое делает информацию способной влиять на экономические решения пользователя данных бухгалтерской отчетности. Существенность в аудите регулируется ПСАД №4 [10]

Существенность искажений информации характеризует предельно допустимые отклонения в значениях показателей бухгалтерской отчетности, которые не лишают возможности пользователей этой отчетности делать на ее основе правильные выводы и принимать обоснованные экономические решения. Оценка уровня существенности информации и ее искажений зависит от назначения информации, величины показателей, обстоятельств возникновения и является предметом профессионального суждения аудитора.

Информация о финансовых вложениях, обязательствах, доходах, расходах и хозяйственных операциях, связанных с ними считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и/или ошибки, оцениваемых в случае их отсутствия или искажения.

Аудитор оценивает то, что является существенным, по своему профессиональному суждению. При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных (с количественной точки зрения) искажений. Тем не менее, как значение (количество), так и характер (качество) искажений должны приниматься во внимание. Примерами качественных искажений являются:

недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием;

отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица [10], п.4, ПСАД №4.

По ПСАД №4, аудитор оценивает существенность с двух сторон:

Качественная сторона существенности – характер нарушений (отсутствие первичных документов, отсутствие реквизитов в счете или счет-фактуре, не разработана учетная политика, отсутствие способов начисления амортизации, наличие операций по ценным бумагам на неорганизованном рынке, отсутствие документов, удостоверяющих фиксацию права в бездокументарной форме на ценную бумагу [1], ст.149 и др.)

Количественная сторона существенности – величина нарушений, при этом аудитор оценивает превосходство величины совокупности неисправленных нарушений предварительно рассчитанный уровень существенности.

Совокупность неисправленных нарушений – конкретное искажение, выявленное аудитором, неисправленное искажение, выявленное предыдущим аудитором, прогнозируемые ошибки.

Уровень существенности – предельное значение ошибкив бухгалтерской отчетности, начиная с которой квалифицированные пользователи с большой степенью вероятности не смогут сделать на ее основе правильные выводы:

![]() совокупность выявленных нарушений меньше уровня существенности – ошибки не являются существенными и не влияют на достоверность отчетности;

совокупность выявленных нарушений меньше уровня существенности – ошибки не являются существенными и не влияют на достоверность отчетности;

![]() совокупность выявленных нарушений больше уровня существенности – ошибки являются существенными и влияют на достоверность отчетности

совокупность выявленных нарушений больше уровня существенности – ошибки являются существенными и влияют на достоверность отчетности

Средний уровень существенности принимается в размере 5% от базового показателя, однако по различным показателям бухгалтерской отчетности, он может быть иным, в зависимости от профессионального суждения аудитора.

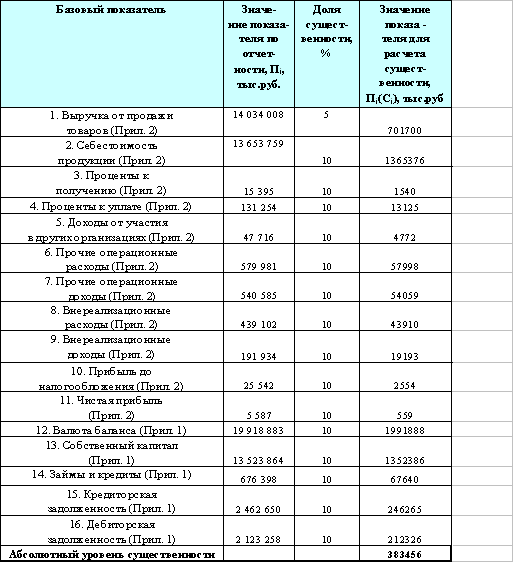

Для определения существенности искажений показателей по отдельным статьям отчетности следует удельный вес каждой статьи отчетности в валюте баланса умножить на показатель существенности по бухгалтерской отчетности в целом. Если требуется установить существенность искажений информации по отдельным счетам бухгалтерского учета, то необходимо раскрыть соответствие между статьями отчетности и счетами бухгалтерского учета. Если одной статье соответствует несколько счетов бухгалтерского учета, то показатель существенности по статье следует распределить по счетам бухгалтерского учета пропорционально удельному весу значения показателя по каждому счету. Аналогично определяется существенность искажений информации по субсчетам и отдельным хозяйственным операциям. Используя вышеописанную методику, данные отчетности ОАО «Новосибирскэнерго», приведенные в Приложениях 1,2 и расчеты, произведенные в [44], определим уровень существенности по статьям баланса 140 «Долгосрочные финансовые вложения» и 250 «Краткосрочные финансовые вложения», в которой отражаются данные по счету 58 «Финансовые вложения»: Определяем базовые показатели, т.е. наиболее важные показатели, характеризующие деятельность организации, Пi, табл. 4., ст.1; Определяем коэффициенты (долей существенности), Сi, табл.4, ст.2; На основании установленных коэффициентов (долей существенности) определяем уровень существенности каждого базового показателя

Пi(Сi) = Пi * Ci, табл. 4, ст.3; (1)

На основании установленных долей существенности по каждому базовому показателю определяем уровень существенности по отчетности в целом (абсолютный уровень существенности)

n

Пi(Сi)ср =(S Пi * Ci)/n, табл.4, ст.3; (2)

i=1

На основании полученного уровня существенности по отчетности в целом, определяем существенность искажений по статьям баланса «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения»

Пi(Сi)д.ф.в. = Пi(Сi)ср * Уд.ф.в., (3)

Пi(Сi)к.ф.в. = Пi(Сi)ср * Ук.ф.в, (4)

где Уд.ф.в = 42,26% [44], прил.16 – удельный вес статьи «Долгосрочные финансовые вложения» в балансе, Ук.ф.в = 3,16% [44], прил.16 – удельный вес статьи «Краткосрочные финансовые вложения» в балансе,

Пi(Сi)д.ф.в. = 383 456 * 42,26% = 162 048,5 тыс.руб.,

Пi(Сi)к.ф.в. = 383 456 * 3,16% = 12 117,2 тыс.руб.

Вывод: Таким образом, в случае выявления нарушений в ходе аудиторской проверки операций, связанных с финансовыми вложениями, значение которых выше значения уровня существенности по статьям «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения», следует сделать вывод о том, что данные ошибки являются существенными, и напротив, если их значение ниже – ошибки являются не существенными.

Таблица 4

Определение уровня существенности по отчетности ОАО «Новосибирскэнерго»

Оценка элементов внутреннего контроля

Структура компании:

- Исполнительный аппарат ОАО "Новосибирскэнерго"

- Филиалы:

Генерация

Локальные котельные

Топливо

Новосибирская ГЭС

- Дочерние и зависимые общества:

ЗАО "Региональные электрические сети" ЗАО "Новосибирский региональный диспетчерский центр"ЗАО "Производственно-ремонтное предприятие" ЗАО Новосибирскэнергоснабкомплектоборудование" ЗАО "Автотранспортное предприятие" ЗАО "Новосибирскэнергоспецремонт" ЗАО "Строитель" ЗАО "Электрогорспецмонтаж" ЗАО "Новосибирскэнергосбыт" ЗАО "Информационные технологии и связь” ОАО "Новосибирскгортеплоэнерго" ЗАО "Новосибирскэнерго" НОУ "Энергоцентр"и другие.

- Высший орган управления – общее собрание

- Орган управления – совет директоров

- Исполнительный орган – руководство ОАО «Новосибирскэнерго»: Генеральный директор, Исполнительный директор, Директор по проектному управлению, Директор по персоналу и оргразвитию, Диpектоp по строительству, Директор по экономике и финансам, Директор по развитию, маркетингу и сбыту, Директор по безопасности и режиму, Директор по правовым вопросам.

Общее руководство экономической и бухгалтерской службами осуществляет Директор по экономике и финансам. Общее руководство юридической службой и службой экономической безопасности осуществляет Директор по правовым вопросам. Общее руководство службой безопасности осуществляет Директор по безопасности и режиму.

Информация о положениях учетной политики в части учета операций с финансовыми вложениями приведена в Приложении 3. Информация о положениях Устава в части структуры управления, ведения бухгалтерского учета и внутреннего контроля приведена в Приложении 4.

Система внутреннего контроля - совокупность средств упорядоченного и эффективного ведения хозяйственной деятельности, предназначается для проверки соблюдения требований законодательства; достоверности, точности и полноты документации бухгалтерского учета; своевременности подготовки бухгалтерской отчетности; предотвращения ошибок и искажений; исполнения приказов и распоряжений; обеспечения сохранности имущества организации. СВК может считаться эффективной, если ее использование способствует предупреждению и своевременному обнаружению нарушений нормативных актов при совершении хозяйственных операций и недостоверной информации о деятельности организации.

![]()

![]()

![]()

| |||

| |||

Выполнению проверки хозяйственных операций по существу предшествует оценка системы внутреннего контроля аудируемого лица, в составе которой выделяются контрольная среда, система бухгалтерского учета (СБУ) и средств текущего контроля операций с основными средствами. Надежность контрольной среды, оцененная относительно деятельности организации в целом, характеризуется средним уровнем.

Контрольная среда – осведомленность и практические действия руководства, направленные на установление и поддержание СВК. К ней относятся:

кадровая политика;

организационная структура;

делегирование ответственности и полномочий.

Система бухгалтерского учета (СБУ) – система сбора, регистрации и обобщения информации об имуществе и обязательствах организации в денежном выражении.

Средства контроля – фактические методы, принятые руководством для достижения целей СВК (система охраны, служба безопасности, инженерно-технические средства охраны и т.д.)

Основные положения теста, используемого для изучения особенностей бухгалтерского учета финансовых вложений, представлены в табл. 5, для оценки надежности и эффективности используемого аудируемым лицом варианта организации и ведения бухгалтерского учета финансовых вложений (учетной политики) – в табл. 6.

Таблица 5

Тест для изучения особенностей бухгалтерского учета финансовых вложений

| ПН | Элементы учетной политики | Варианты | Примечание |

| 1 | 2 | 3 | 4 |

| 1. | Классификация финансовых вложений | 1.1.По группам вложений 1.2.По эмитентам и дебиторам 1.3.По иным признакам | [35, 12] |

| 2. | Определение лимита стоимости финансовых вложений для единовременного выбытия или вложения | 2.1.100 000 руб. 2.2. Иная сумма | [35] |

| 1 | 2 | 3 | 4 |

| 3. | Место хранения ценных бумаг | 3.1.В организации 3.2. В депозитарии 3.3.Иное место | [35] |

| 4. | Порядок проведения инвентаризации | 4.1.Одновременно с денежными средствами 4.2. Сверка остатков сумм | [27] |

| 5. | Порядок переоценки финансовых вложений | 5.1. Ежемесячно 5.2. Ежеквартально 5.3. По текущей рыночной стоимости (котируемые цен.бумаги) | [21] |

| 6. | Порядок списания разницы между первоначальной и текущей стоимостью (или номинальной) финансовых вложений | На финансовые результаты На отдельном субсчете счета 58 | [21], [35]. |

Изучение системы бухгалтерского учета позволяет аудитору установить обоснованность принятых аудируемым лицом в учетной политике правил организации и ведения бухгалтерского учета операций с основными средствами. При этом анализируется содержание приказа об учетной политике организации, в том числе в целях налогообложения и установление его соответствия Положениям по бухгалтерскому учету операций с основными средствами, требованиям налогового законодательства.

В приказе об учетной политике должны быть раскрыты порядок отражения затрат на ведение учета финансовых вложений, порядок их переоценки, перечень счетов и субсчетов бухгалтерского учета рабочего плана счетов, перечень и содержание первичных учетных документов, регистров бухгалтерского и налогового учета, место хранения ценных бумаг, перечень лиц, имеющих доступ к ценным бумагам, порядок выдачи и принятия ценных бумаг, утвержденный порядок инвентаризации и акты инвентаризации, порядок санкционирования операций с финансовыми вложениями.

Таблица 6

Тест для оценки надежности системы бухгалтерского учета финансовых вложений ОАО «Новосибирскэнерго»

| ПН | Элементы учетной политики | Варианты | Оценка надежности |

| 1 | 2 | 3 | 4 |

| 1. | Форма бухгалтерского учета | Таблично-автоматизированная | Высокая |

| 2. | Наличие графика документооборота по учету финансовых вложений | Имеется | Высокая |

| 3. | Наличие утвержденного порядка инвентаризации финансовых вложений | Имеется | Высокая |

| 4. | Отражение в учетной политике порядка санкционирования операций с финансовыми вложениями | Отражено | Высокая |

| 5. | Соблюдение принципа распределения ответственности и полномочий в графике документооборота и его реализации (разделение функций доступа к активам, выдачи разрешений на операции с активами, осуществления хоз. операций и их отражения в учете | Соблюдается частично | Средняя |

| 6. | Соблюдение графика документооборота: | Соблюдается | Высокая |

| 7. | Формы первичных учетных документов, используемые в организации | Разработанные в соответствии с предъявляемыми требованиями и утвержденные Приказом об учетной политике | Средняя |

| 8. | Ведение журналов учета финансовых вложений и регистрации первичных учетных документов | Ведутся | Высокая |

| 9. | Соблюдение порядка инвентаризации финансовых вложений | Соблюдается частично | Средняя |

| 10. | Соблюдение порядка санкционирования операций с финансовыми вложениями | Соблюдается частично | Средняя |

Оценка данных (столбец «Варианты») приняты по учетной политике организации, аудиторскому заключению и бухгалтерской отчетности (см. отчетность [45]).

Принимая значение высокой надежности элемента СВК, равным 0,61, средней – 0,5 и низкой – 0,39, вычислим надежность СБУ в целом [41].

Надежность СБУ ОАО «Новосибирскэнерго» в целом равна, см. формулу (5): (0,61*6 + 0,5* 4):10 = 0,566 или 56,6%, что соответствует среднему уровню.

Тест (опросник аудитора) средств внутреннего контроля, связанных с финансовыми вложениями приведен в табл. 7 Графа «Не характерно» заполняется, если в организации отсутствует потребность в указанных в строках теста средствах СВК.

Заполнение представленного ниже теста может осуществляться аудитором по результатам обследования деятельности аудируемого лица, опроса персонала проверяемой организации.

Таблица 7

Тест средств внутреннего контроля операций с финансовыми вложениями

| № п/п | Вопросы | Ответы | |||

| Нет ответа | Да | Нет | Не характерно | ||

| 1. | Автоматизирован ли бухгалтерский учет? | 1 | |||

| 2. | Разработан ли график документооборота по операциям с финансовыми вложениями? | 1 | |||

| 3. | Существуют ли разработанные налоговые регистры для целей расчета налога на прибыль? | 1 | |||

| 4. | Обеспечена ли надежная сохранность ценных бумаг в местах их хранения? | 1 | |||

| 5. | Есть ли назначенные приказом сотрудники, на которых возложена обязанность ведения учета по финансовым вложениям? | 1 | |||

| 6. | Имеются ли письменные договоры с материально ответственными лицами? | 0 | |||

| 7. | Учет и налогообложение операций по поступлению и выбытию вкладов в уставные капиталы других организаций соответствуют положениям нормативных актов? | 1 | |||

| 8. | Предусмотрено ли хранение ценных бумаг в специализированных депозитариях? | 0 | |||

| 9. | Соблюдает ли организация требования п. 2 ст. 12 Федерального закона "О«бухгалтерском учете" »б обязательном проведении инвентаризации? | 1 | |||

| 10. | Установлены ли сроки проведения инвентари-зации финансовых вложений в приказе об учетной политике, и соблюдаются ли эти сроки? | 1 | |||

| 11. | Проводятся ли внеплановые инвентаризации финансовых вложений? | 1 | |||

| 12. | Использует ли организация унифицированные формы инвентаризационных описей? | 0 | |||

| 13. | Соблюдаются ли правила проведения и оформления инвентаризации финансовых вложений? Имеется ли в организации постоянно действующая инвентаризационная комиссия? | 1 | |||

| 14. | Осуществляется ли проверка ведения учета финансовых вложений бухгалтерской службой, сверяются ли данные первичных учетных документов, журнала учета финансовых вложений? | 1 | |||

| 15 | Проверяет ли главный бухгалтер соответствие данных о наличии и движении финансовых вложений в первичных документах, учетных регистрах и бухгалтерской отчетности? | 1 | |||

| 16. | Обеспечивается ли сохранность документов учета финансовых вложений? | 1 | |||

| 17. | Обеспечены ли полнота и точность внесения в описи данных о фактическом наличии ценных бумаг при хранении их в кассе организации? | 1 | |||

| 18. | Все ли операции по движению финансовых вложений своевременно зарегистрированы в бухгалтерском учете? | 1 | |||

| 19. | Все ли финансовые вложения (ценные бумаги и займы), отраженные в бухгалтерской отчетности, принадлежат организации на законных основаниях | 1 | |||

На основании теста, приведенного в табл. 7, определяется надежность средств текущего контроля операций с финансовыми вложениями путем отношения количества положительных ответов в графах 4 и 6, которым присваивается соответственно 1 балл и 0,5 балла, к общему количеству вопросов, характерных для организации.

НСВК = Qб * 100% / Qв, (5)

где НСВК – надежность средств текущего внутреннего контроля, Qб – количество баллов, Qв – количество вопросов

Надежность средств текущего внутреннего контроля ОАО «Новосибирскэнерго»:

НСВК = 15 * 100% / 19 = 78,95% - близка к высокой.

Критерии оценки НСВК:

0-45% - низкая НСВК;

45-80% - средняя НСВК;

> 80% - высокая НСВК.

Таким образом, надежность СВК в целом относительно операций, связанных с финансовыми вложениями, составляет: (56,6 + 78,95) : 2 = 67,8%, что соответствует среднему уровню.

Вывод: Для укрепления надежности СВК рекомендуется усилить контроль за порядком проведения инвентаризаций, соблюдением принципа ответственности и распределения полномочий в графике документооборота и его реализацией, порядком санкционирования операций, связанных с финансовыми вложениями, а так же обеспечить заключение договоров с материально-ответственными лицами (Проект договора см. Приложение 5)

Оценка аудиторского риска и определение объема выборки

Eдиные требования к пониманию систем бухгалтерского учета и внутреннего контроля, а также аудиторского риска и его составных частей устанавливает федеральное правило (стандарт) аудиторской деятельности ПСАД №8 [10], разработанное с учетом международных стандартов аудита.

Аудиторский риск (Ра) - риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения. Аудиторский риск включает три составные части: неотъемлемый риск, риск средств контроля и риск не обнаружения.

Неотъемлемый риск (Рнр) - означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств внутреннего контроля.

Риск средств контроля (Рск) - риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или группы однотипных операций и быть существенным (по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или групп однотипных операций), не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

Для количественной характеристики контрольного риска следует использовать показатель, обратный оценке надежности СВК:

Рск = 1 – Нсвк (6)

Риск необнаружения (Ррн) - означает риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций.

Существует обратная взаимосвязь между риском необнаружения, с одной стороны, и совокупным уровнем неотъемлемого риска и риска средств контроля, с другой стороны (табл. 8).

Таблица 8

Взаимосвязи риска не обнаружения и совокупного неотъемлемого и контрольного риска (Приложение к ПСАД№8 [10])

| Уровень риска средств контроля: | ||||

| высокий | средний | низкий | ||

| Допустимый уровень риска не обнаружения | ||||

| Уровень неотъемлемого риска | высокий | самый низкий | ниже среднего | средний |

| средний | Ниже среднего | средний | выше среднего | |

| низкий | средний | Выше среднего | наивысший | |

Например, если неотъемлемый риск и риск средств контроля высоки, то риск не обнаружения должен быть низким для снижения аудиторского риска. Если неотъемлемый риск и риск средств контроля находятся на низком уровне, аудитор может принять более высокий риск не обнаружения.

Существуют два основных метода оценки аудиторского риска: качественный (интуитивный); количественный. В первом случае аудиторский риск обозначается как высокий, средний, низкий.

Количественный метод определяет общий аудиторский риск (Ра), как произведение значений компонентов аудиторского риска

Ра = Рнр * Рск * Ррн (7)

В аудите нулевой риск означает полную уверенность аудитора в том, что бухгалтерская отчетность не содержит существенных отклонений, а 100% риск свидетельствует о полной неуверенности в этом.

При анализе уровня риска, заключающегося в возможности выражения ненадлежащего мнения в отношении достоверности учетной и отчетной информации по операциям с финансовыми вложениями, принимаем уровень неотъемлемого риска, определяемого факторами внешней среды, средним (0,5), уровень контрольного риска (1,0 – 0,62) = 0,48 – средний. Для проверки учетной и отчетной информации об операциях с финансовыми вложениями применимы процедуры встречной проверки соответствующих показателей двух сторон, являющихся участниками операций с финансовыми вложениями. Это дает возможность считать риск пересекающихся процедур средним.

Вывод: В целях сокращения общего аудиторского риска необходимо принять меры для уменьшения риска не обнаружения путем проведения дополнительных процедур, т.е. принять сплошной метод проверки.

Если же значение риска мало, то аудитор имеет возможность использовать аудиторскую выборку.

Аудиторская выборка – перечень элементов проверяемой совокупности, отображенных определенным образом для того, что бы на их основе сделать вывод о всей проверяемой (генеральной) совокупности, или иными словами - –пособ проведения проверки, при котором аудитор изучает бухгалтерские документы не в полном объеме.

Репрезентативность (представительность) – главное свойство выборки, которое дает аудитору возможность сделать на е основе правильные выводы о всей бухгалтерской отчетности.

Существуют 2 метода выборки:

системный отбор (по определенному правилу) – каждый четный или нечетный документ (наиболее эффективный способ)

ИНТ = (ЗК - ИНТ) : ЭВ (8), где

ИНТ - величина интервала выборки

ЭВ - число элементов выборки.

Например, подлежащая проверке совокупность состоит из n элементов. В выборку должны попасть m элементов, т.е. отбору подлежит каждый ИНТ-ый элемент совокупности. Начальный элемент (стартовая точка) должен находиться в диапазоне между первым и ИНТ-ым элементом совокупности.

случайный отбор (по таблице случайных чисел)

НД = (ЗК -ИНТ)*СЧ + ЗН (9), где

НД – номер документа подлежащий выборке;

ЗК и ЗН – соответственно конечный и начальный номер документов совокупности;

СЧ – случайное число (СЧ<1).

НД = ЗК*СЧ (10).

Формула 9 применяется в случае если ЗК много больше единицы.

Генеральная совокупность - полный набор элементов, из которых аудитор отбирает совокупность и в отношении которой он хочет сделать выводы. Генеральная совокупность может подразделяться на страты (подмножества), где каждая страта проверяется отдельно.

Стратификация - процесс деления генеральной совокупности на страты (подмножества), каждая из которых представляет собой группу элементов выборки со сходными характеристиками (например, со стоимостью).

Объем выборки - количество единиц, отбираемых аудитором из генеральной совокупности.

Риск аудиторской выборки – риск того, что вывод аудитора, сделанный на основании отобранной совокупности, может отличаться от вывода, который мог быть сделан, если к генеральной совокупности в целом были бы применены идентичные процедуры аудита.

Различают два типа рисков, связанных с использованием аудиторской выборки:

а) риск того, что аудитор придет к выводу о том, что риск средств внутреннего контроля ниже, чем в действительности (при выполнении тестов средств внутреннего контроля), существенной ошибки не существует, вопреки тому, что в действительности она есть (при выполнении аудиторских процедур проверки по существу).

б) риск того, что аудитор придет к выводу о том, что риск средств внутреннего контроля выше, чем в действительности (при выполнении тестов средств внутреннего контроля), имеет место существенная ошибка, тогда как в действительности ее не существует (при выполнении аудиторских процедур проверки по существу).

Ошибка - отклонение от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля), или искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу);

Общая ошибка - степень отклонения от нормального функционирования средства внутреннего контроля (при выполнении тестов средств внутреннего контроля), или суммарное искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу);

Аномальная ошибка - ошибка вследствие единичного случая, которая не может произойти повторно;

Допустимая ошибка - максимальный размер ошибки генеральной совокупности, которую аудитор считает приемлемой.

Ошибка выборки ожидаемая - примерное, субъективно оцениваемое значение ошибки (ошибок) в бухгалтерском учете или отчетности экономического субъекта, которое аудитор до начала проведения аудиторской выборки предполагает обнаружить в ходе ее проведения.

Подготовка и проведение выборочной проверки включает несколько этапов:

Определение состава элементов выборочной совокупности;

Определение количества элементов выборочной совокупности;

Определение способа отбора элементов;

Отбор элементов, подлежащих проверке;

Проверка элементов выборки;

Анализ результатов выборочной проверки.

Решение о проведении выборочной проверки зависит от целей проверки, вероятных ошибок, объема и качества аудиторских доказательств, которые необходимо получить в ходе исследования.

Математически можно доказать, что при значительном возрастании числа элементов генеральной совокупности необходимое число элементов выборки стремится к постоянной величине. Эта величина зависит от оценки аудиторских рисков и уровня существенности и, как правило, находится в диапазоне от 10 до 50 элементов.

Объем выборки определяется по разному для проверки сальдо и оборотов по счетам бухгалтерского учета. Число элементов выборки для проверки сальдо определяется по формуле:

ЭВ = (ОС-ЭН-ЭК)*КП: (УС*0,75) (9),

где ЭВ – число элементов выборки;

ОС – общий объем проверяемой совокупности в стоимостном выражении;

ЭН – суммарное стоимостное выражение элементов наибольшей стоимости;

ЭК - суммарное стоимостное выражение ключевых элементов;

КП – коэффициент проверки;

УС – уровень существенности.

Вывод: перед каждой аудиторской фирмой стоит задача разработки внутрифирменных методик (стандартов) проведения выборочных исследований.

Разработка плана и программы аудита

Планирование аудита и разработка программы проведения аудиторской проверки осуществляется согласно ПСАД №3 [10]. Аудиторская организация и индивидуальный аудитор (далее именуются - –удитор) обязаны планировать свою работу так, чтобы проверка была проведена эффективно. Планирование аудита и разработка его программы предполагают разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Общий план аудита и программа аудита должны по мере необходимости уточняться и пересматриваться в ходе аудита. Планирование аудитором своей работы осуществляется непрерывно на протяжении всего времени выполнения аудиторского задания в связи с меняющимися обстоятельствами или неожиданными результатами, полученными в ходе выполнения аудиторских процедур. Причины внесения значительных изменений в общий план и программу аудита должны быть документально зафиксированы.

Предварительно оценив систему внутреннего контроля, аудитору необходимо спланировать характер, временные рамки и объем аудиторских процедур в отношении финансовых вложений организации. С этой целью составляется программа проверки. Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур (детальные тесты операций и остатка средств на счетах бухгалтерского контроля и тесты средств внутреннего контроля).

Планирование аудита

Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита. Вместе с тем форма и содержание общего плана аудита могут меняться в зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и конкретных методик, применяемых аудитором.

План аудита – это документ, в котором отражается перечень подлежащих выполнению в ходе аудита работ, исполнители работ, сроки исполнения.

В общем плане аудита в заголовочной части фиксируются сведения о проверяемой организации, периоде аудита, о руководителе и составе аудиторской группы; в табличной части рекомендуется отражать планируемые виды аудиторских работ, период их проведения, исполнителей; общий план подписывается руководителями аудиторской организации и аудиторской группы. Аудит финансовых вложений, в случае проведения аудита всей финансово-хозяйственной деятельности организации, является составной частью работ, включаемых в общий план аудита.

План аудита финансовых вложений представлен в табл. 9.

Таблица 9

План аудита операций с финансовыми вложениями

| Проверяемый субъект | Наименование: Открытое Акционерное Общество Энергетики и Электрификации «Новосибирскэнерго» (ОАО «Новосибирскэнерго»). Место нахождения: Российская Федерация, 630007, г. Новосибирск, ул. Свердлова, 7. Контактный телефон (383) 229-81-59, E-mail: kiv@nske.ru. Адрес электронной почты E-mail: kiv@nske.ru Официальный сайт: http:// www.nske.ru | |||

| Аудиторская организация | Наименование: Закрытое акционерное общество «ПрайсвотерхаусКуперс Аудит» Место нахождения: 115054,Москва, ул. Космодамианская наб.52,стр.5 ИНН: 7705051102 Почтовый адрес: 115054,Москва, ул.Космодамианская наб.52, стр.5 Тел.: (495) 9676000, Факс: (495) 9676001 Адрес электронной почты: inna.chalykh@ru.pwc.com | |||

| Отчетный период | 1 января 2006 года – 31 декабря 2006 года | |||

| Планируемые работы | Период выполнения | Исполнитель | Документы аудитора | |

| 1. Аудит поступления финансовых вложений | 10.03.-15.03.2007г. | Алексеева А.Б. | [21]; [13] ; [16]. | |

| 2. Аудит классификации финансовых вложений по сфере применения и назначения | 11.03.-12.03.2007г. | Давыдов Ж.З. | [21]; [13] ; [16]; [1]; [2]; [9]; [27]. | |

| 3. Аудит расчетов по финансовым вложениям | 11.03.-15.03.2007г. | Белова В.Г. | [21] | |

| 4. Аудит наличия финансовых вложений | 13.03.-17.03.2007г. | Воронова Д.Е. | [21] | |

| 5. Аудит переоценки финансовых вложений | 13.03.-18.03.2007г. | Давыдов Ж.З. | [21] | |

| 6. Аудит создания резервов под обесценение фи. вложений | 16.03.-20.03.2007г. | Алексеева А.Б. | [21] | |

| 7. Аудит доходов от финансовых вложений | 17.03.- 22.03.2007г. | Белова В.Г. | [21] | |

| 8. Аудит операций по налогообложению доходов от финансовых вложений | 18.03.-24.03.2007г. | Воронова Д.Е. | [21] | |

| 9. Аудит выбытия финансовых вложений | 20.03.-24.03.2007г. | Давыдов Ж.З. | [21] | |

Разработка программы аудиторской проверки

Программа аудита – документ, который составляется в развитие общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для реализации плана аудита.

Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

В процессе подготовки программы аудита аудитор обязан принимать во внимание полученные им оценки неотъемлемого риска и риска средств контроля, а также требуемый уровень уверенности, который должен быть обеспечен при процедурах проверки по существу, временные рамки тестов средств контроля и процедур проверки по существу, координацию любой помощи, которую предполагается получить от аудируемого лица, а также привлечение других аудиторов или экспертов.

Программа аудита операций с финансовыми вложениями представлена в таблице 10. Она является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур. Для разработки программы аудита следует:

Разукрупнить работы плана аудита и сформировать элементарные аудиторские работы;

Сформировать аудиторские процедуры;

Выбрать информацию для реализации аудиторских процедур;

Установить операции обработки информации по аудиторским процедурам;

Оформить и описать программу аудита.

Таблица 10

Программа аудита финансовых вложений ОАО «Новосибирскэнерго»

| № п/п | Аудит финансовых вложений | Предпосылки подготовки финансовой (бухгалтерской) отчетности | Направления аудита |

| 1 | 2 | 3 | 4 |

| 1. Аудит поступления финансовых вложений | |||

| 1.1. | Поступивших по договорам купли-продажи | Полнота- все финансовые вложения отражены в бухгалтерском учете и бухгалтерской отчетности, не существует неучтенных финансовых вложений. Существование - все финансовые вложения существуют на дату составления баланса. Права и обязательства - организация обладает правами на данные финансовые вложения и несет ответственность за риски, связанные с этими правами. Оценка - финансовые вложения оценены в бухгалтерском учете и отчетности в соответствии с требованиями нормативных документов. Точность - затраты по финансовых вложений учтены в соответствии с правилами бухгалтерского учета, данные бухгалтерской отчетности соответствуют записям в регистрах синтетического учета. | -в бухгалтерском учете и отчетности отражены все факты поступления и списания финансовых вложений и все операции по их движению; -финансовые вложения, отраженные в бухгалтерской отчетности, принадлежат организации на законных основаниях; -операции с финансовыми вложениями санкционированы уполномоченными лицами в установленном порядке; -рублевая оценка финансовых вложений в иностранной валюте проведена в соответствии с требованиями действующего законодательства; -фактическая стоимость финансовых вложений для включения в бухгалтерскую отчетность сформирована согласно требованиям нормативных документов, рассчитана правильно; -в первичных документах, регистрах бухгалтерского учета, при переносе данных в бухгалтерскую отчетность соблюдена арифмтическая точность показателей. |

| 1.2. | Поступивших безвозмездно | ||

| 1.3. | Поступивших в качестве инвестиций в УК других организаций, в т.ч зависимых и дочерних | ||

| 1.4. | Представленных в качестве займов и кредитов другим организациям | ||

| 1.5. | Поступившие по уступке прав требований в качестве дебиторской задолженности | ||

| 1.6. | Поступивших в качестве депозитного вклада | ||

| 1.7. | Поступивших в качестве вклада по договору простого товарищества | ||

| 1.8. | Приобретенных за счет заемных средств | ||

| 2. Аудит классификации финансовых вложений по сфере применения и назначения | |||

| 2.1. | Поступившие с целью получения дохода (операции РЕПО, депозиты и др) | Представление и раскрытие - все финансовые вложения правильно классифицированы и раскрыты в бухгалтерской отчетности | -финансовые вложения классифицированы в зависимости от вида и сроков погашения; -доходы и расходы, связанные с реализацией и погашением ценных бумаг, правильно классифицированы в отчете о прибылях и убытках; -информация о ценных бумагах раскрыта в пояснениях к бухгалтерской отчетности |

| 2.2. | Поступившие для перепродажи | ||

| 2.3. | Поступившие в целях инвестирования и управления | ||

| 3. Аудит расчетов по финансовым вложениям | |||

| 3.1. | Перечисление денежных средств по поступлению и выбытию финансовых вложений | Точность Полнота | -сальдо и обороты по счетам синтетического учета и аналитического учета финансовых вложений совпадают; -сальдо и обороты по счетам в полном объеме перенесены из регистров бухгалтерского учета в Главную книгу и бухгалтерскую отчетность |

| 4. Аудит наличия финансовых вложений | |||

| 4.1. | Наличие приказов на проведение инвентаризаций | Полнота Существование Права и обязательства Оценка | -наличие финансовых вложений подтверждено необходимыми первичными документами и результатами проведенной в установленном порядке инвентаризации; -в бухгалтерском учете и отчетности отражены все факты поступления и списания финансовых вложений и все операции по их движению |

| 4.2. | Наличие инвентаризационной комиссии | ||

| 4.3. | Порядок контроля со стороны руководства и бухгалтерской службы за наличием финансовых вложений | ||

| 4.4. | Сохранность финансовых вложений | ||

| 5. Аудит переоценки финансовых вложений | |||

| 5.1. | Переоценка котируемых финансовых вложений | Оценка | -рублевая оценка финансовых вложений в иностранной валюте проведена в соответствии с требованиями действующего законодательства; -в зависимости от способа приобретения финансовых вложений их фактическая и переоценочная стоимость сформирована согласно требованиям нормативных документов; -стоимость финансовых вложений для включения в бухгалтерскую отчетность рассчитана правильно и в соответствии с требованиями нормативных актов (с учетом снижения или повышения рыночной стоимости); |

| 5.2. | Переоценка не котируемых финансовых вложений | ||

| 5.3. | Отнесение разницы между первоначальной и номинальной стоимостью не котируемых долговых ценных бумаг на финансовые результаты | ||

| 5.4. | Оценка вкладов в уставные капиталы сторонних и зависимых организаций и депозиты, оплаченных в денежном и не денежном выражении. | ||

| 6. Аудит создания резервов под обесценение финансовых вложений | |||

| 6.5. | Оценка правильности создания резерва | Оценка Обесценение финансовых вложений (табл.2) | -наличие условий устойчивого снижения стоимости финансовых вложений. -формирование балансовой стоимости финансовых вложений, как разницы между учетной стоимостью и созданным резервом. |

| 7. Аудит доходов от финансовых вложений | |||

| 7.1. | Оценка учета процентов по финансовым вложениям | Проценты по ценным бумагам (табл.2) Дивиденд (табл.2) | -наличие любого заранее заявленного дохода, в том числе в виде дисконта, полученного по долговому обязательству любого вида, а так же полученного по денежным вкладам и, принятого к учету. |

| 7.2. | Оценка дивидендов по финансовым вложениям | ||

| – наличие доходов на акцию, которые формируются за счет прибыли акционерного общества (другого эмитента), выпустившего акции | |||

| 8. Аудит операций по налогообложению доходов от финансовых вложений | |||

| 8.1. | Начисление и уплата налогов по финансовым вложениям | Налоговая база (табл.2) Налоговая ставка (табл.2) | -наличие денежного выражения прибыли, возникшей от осуществления операций с финансовыми вложениями и, подлежащей налогообложению; -порядок начисления налогов и их уплаты. |

| 9. Аудит выбытия финансовых вложений | |||

| 9.1. | Выбытие котируемых финансовых вложений (ценных бумаг) | Ограничение учетного периода Представление и раскрытие Точность Оценка Права и обязательства | -все операции по принятию к учету и выбытию финансовых вложений учтены в соответствующем учетном периоде; -информация о финансовых вложениях раскрыта в пояснениях к бухгалтерской отчетности; -в бухгалтерской отчетности отражен финансовый результат, определенный на основании фактических данных; -выручка от продажи финансовых вложений отражена в бухгалтерском учете в оценке, совпадающей с содержащейся в первичных документах; -операции с финансовыми вложениями санкционированы уполномоченными лицами в установленном порядке |

| 9.2. | Выбытие не котируемых финансовых вложений | ||

При выполнении программы аудиторской проверки аудитор должен руководствоваться перечнем процедур и операций, указанным в таблице 11.

Эти операции устанавливаются исходя из методов выполнения аудиторских процедур и связаны главным образом с поиском информации, арифметическими операциями, сопоставлением информации. Формирование аудиторских процедур на базе методов аудиторской деятельности облегчает определение операций обработки информации при выполнении соответствующих процедур.

Таблица 11

Перечень аудиторских процедур

| № п/п | Наименование процедуры | Описание процедуры |

| 1 | 2 | 3 |

| 1. | Нормативная проверка правильности отнесения имущества к финансовым вложениям | при выполнении процедуры следует руководствоваться приведенными в табл. 2 и 3 определениями финансовых вложений и условий принятия к бухгалтерскому учету |

| 2. | Нормативная проверка правильности классификации финансовых вложений | классификация фин. вложений должна соответствовать [21], [24] и данным, приведенным в табл. 10 -по правилам выпуска фин. вложения подразделяются на эмиссионные (акции, облигации, жилищные сертификаты, опционные свидетельства) и не эмиссионные; - по типу предоставляемых (фиксируемых) фин. вложениями имущ. прав различают долевые (акции), долговые (облигации, векселя) и производные ценные бумаги (опционы). |

| 3. | Нормативная проверка правильности отражения финансовых вложений в первичных учетных документах | связана с установлением: -соответствия применяемых в организации форм первичной учетной документации типовым межведомственным формам; -соответствия применяемых первичных документов их назначению; -наличия обязательных реквизитов в документах, изготовленных на бумажных и машинных носителях; -наличия в документах подписей должностных лиц и исполнителей, печатей в целях обеспечения юридической силы документов. |

| 4. | Синтаксическая (формальная) проверка первичных учетных документов | осуществляется путем установления полноты заполнения документов, правильности написания и исправления реквизитов. |

| 5. | Нормативная проверка правильности отражения наличия финансовых вложений на счетах бухгалтерского учета | состоит в определении соответствия используемых в аудируемой организации корреспонденций по дебету счета 58 «Финансовые вложения» плану счетов бухгалтерского учета и инструкции по его применению. Для выполнения этой процедуры аудитору рекомендуется воспользоваться такими документами, как журнал хозяйственных операций, первичные учетные документы |

| 6. | Нормативная проверка правильности отражения поступления финансовых вложений в регистрах бухгалтерского учета. | данной процедурой предусматривается определение соответствия предъявляемым требованиям состава, содержания и порядка формирования регистров аналитического и синтетического учета. |

| 7. | Встречная и арифметическая проверка правильности отражения наличия финансовых вложений в первичных учетных документах и регистрах бухгалтерского учета | выполняется посредством подтверждения и прослеживания, пересчета итогов по строкам и столбцам в первичных учетных документах, регистрах аналитического и синтетического учета. |

| 8. | Нормативная проверка оснований приобретения права собственности на объекты финансовых вложений. | Согласно 218 ст. [1] договор купли-продажи является основанием приобретения права собственности на имущество. По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) [1],ст.454. |

| 9. | Нормативная проверка правильности определения момента перехода права собственности по договору | осуществляется в соответствии с положениями ст. 223, 224 и 459 [1]. Право собственности у приобретателя по договору возникает с момента передачи, если иное не предусмотрено законом или договором. |

| 10. | Нормативная проверка условий договора | заключается в установлении наличия в договоре условий (прежде всего существенных), и в проверке соответствия вариантов условий принятым законодательством |

| 11. | Синтаксический контроль правильности оформления договора | заключается в проверке наличия необходимых подписей, печатей, корректности записей и исправления реквизитов |

| 12. | Нормативная проверка порядка совершения операций по договору | состоит в сравнении состава и способов выполнения аудируемым лицом операций купли-продажи с изложенными в законодательстве правилами |

| 13. | Нормативная проверка оценки и переоценки финансовых вложений | Аудитор должен установить правильность формирования первоначальной стоимости финансовых вложений в соответствии с [21] |

Примеры выполнения аудиторских процедур и типичные искажения учетной и отчетной информации

ПРИМЕР 1. Аудируемой организацией представлена информация по поступлению финансовых вложений в виде покупки обыкновенных акций, которая отражена на счетах бухгалтерского учета, однако покупке предшествовала сложная цепь операций по передаче прав требований дебиторской задолженности от сторонней организации и в последствие приобретения ценных бумаг, что вызывает сомнения у аудиторской организации, в виду сложности и необычности проведенных операций.

Действия аудиторской организации: необходимо использовать достаточные внешние подтверждения для получения аудиторских доказательств (встречная проверка), тем самым снизить аудиторский риск.

ПРИМЕР 2. Аудиторская организация после подписания аудиторского заключения узнает, что рыночная стоимость акций, значительные вложения в которые осуществило аудируемое лицо, резко снизилась. Аудиторская организация оповестила об этом своего клиента. Руководство ОАО «Новосибирскэнерго» не согласилось вносить изменения в бухгалтерскую отчетность.

Действия аудиторской организации: Письменно уведомить экономический субъект об этом факте и снять с себя всю ответственность.

ПРИМЕР 3. После подписания аудиторского заключения аудиторская организация получила информацию о том, что один из дебиторов аудируемого лица, задолженность которого на 31 декабря отчетного года составляла 14 млн. руб. и дебиторская задолженность возникла при переуступке прав требований, признан в установленном порядке банкротом. Аудиторы обсудили ситуацию с руководством аудируемого лица. Организация отказалась от корректировки суммы дебиторской задолженности.

Действия аудиторской организации: Письменно уведомить руководство аудируемого лица о данном факте.

ПРИМЕР 4. Аудитору нужно проверить 10 документов из систематически пронумерованных, начиная с номера ЗН = 2 500 и заканчивая номером ЗК = 4 672. Интервал выборки равен:

ИНТ = (4 672 – 2 500) : 10 = 217.

Стартовая точка определяется умножением значения интервала на случайное число. Принимаем значение случайного числа (см. раздел 6) СЧ = 0,4872. Стартовая точка (СТ) равна:

СТ = 217 * 0,4872 + 2 500 = 2 606.

Номера подлежащих проверке документов находится прибавлением к стартовому значению увеличенный в соответствующей степени интервал: [(0+2 606)= 2 606; (217+2 606)= 2 823; (2*217+2 606)= 3 040 и т.д.].

ПРИМЕР 5. При проведении аудита поступления финансовых вложений обнаружено, что обыкновенные акции ОАО «Сибирские электрические сети» отражены на счете 58/1 по дате перечисления денежных средств со счета 51, а именно 20 октября 2006 года и получения акта передачи ценных бумаг. В учетной карточке сделана запись о поступлении на хранение сертификатов акций 22 октября 2006 года. После получения письменных пояснений от сотрудника, на которого возложена обязанность ведения учета по финансовым вложениям приказом по организации, выяснилось, что сертификаты акций действительно поступили на 2 дня позже, подписанного обеими сторонами акта передачи ценных бумаг.

Действия аудиторской организации: предложить аудируемому лицу внести изменения в учетные документы, т.к. в соответствие со ст. 29 [9] ценные бумаги принимаются к учету, в случае нахождения сертификата ценной бумаги непосредственно у ее владельца, в момент передачи этого сертификата приобретателю (для предъявительских ценных бумаг) или с момента передачи ему сертификата после внесения приходной записи по лицевому счету приобретателя (для именных ценных бумаг); внести данные о нарушении в отчет.

ПРИМЕР 6. При проведении аудита первоначальной оценки облигаций краткосрочного займа Администрации Новосибирской области, приобретенных ОАО «Новосибирскэнерго», выявлен факт включения затрат на их приобретение в первоначальную стоимость, в то время, как согласно учетной политике аудируемого лица на 2006 год (прил.3) доходы и расходы по финансовым вложениям отражаются в составе операционных доходов и расходов.

Действия аудиторской организации: предложить аудируемому лицу внести изменения в документы бухгалтерского учета, отразить выявленный недостаток в аудиторском заключении.

ПРИМЕР 7. При проведении аудита расчетов по финансовым вложениям выяснилось, что ОАО «Новосибирскэнерго» в марте 2006 года привлекло заемные средства в виде кредита на покупку акций ОАО «СибирьТелеком». Проценты по кредиту, начисленные до постановки финансового актива на учет были отнесены организацией-заемщиком на операционные расходы (сч.91/2). В августе 2006 года кредит был погашен и акции были проданы. Согласно положениям нормативных актов п.9 [21], [14] и [16], проценты по таким займам (кредитам), начисленные до постановки финансового актива на учет относятся организацией-заемщиком на увеличение дебиторской задолженности (код строки 230), образовавшейся в связи с предварительной оплатой и (или) выдачей авансов и задатков на указанные выше цели.

Действия аудиторской организации: предложить аудируемому лицу внести изменения в бухгалтерскую отчетность и отразить вышеуказанное недостаток в бухгалтерском учете оргнизации в аудиторском заключении.

В бухгалтерском учете организации в данном случае делаются следующие проводки:

Дебет счета 76 Кредит счета 51 - перечислены в счет предоплаты продавцу денежные средства для покупки облигаций;

Дебет счета 76 Кредит счета 66 - отражено начисление процентов по полученному займу (кредиту) и включение их в состав дебиторской задолженности (до получения облигаций от продавца);

Дебет счета 58 Кредит счета 76 - отражено получение облигаций от продавца;

Дебет счета 91 Кредит счета 66 - отражено начисление процентов и включение их в состав операционных расходов после получения облигаций от продавца.

ПРИМЕР 8. При проведении аудита выбытия финансовых вложений аудитор обнаружил, что по приобретенной у ООО «Стройсервис» 22 апреля 2006 года по уступке прав требований дебиторской задолженности, ОАО «Новосибирскэнерго» не получило проценты в сумме 90 тыс.руб. от должника, причитающиеся к выплате в день ее приобретения. Воспользовавшись внешними подтверждениями, аудитор выяснил, что должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу и, соответственно, исполнил обязательство в отношении прежнего кредитора. В соответствии с пунктом 10 Информационного письма Президиума ВАС РФ от 11 января 2000 г. N 49 "Обзор практики рассмотрения споров, связанных с применением норм о неосновательном обогащении" ОАО «Новосибирскэнерго» вправе истребовать исполненное должником от прежнего кредитора как неосновательно полученное обогащение. Поскольку права требования по обязательству перешли к новому кредитору, получение прежним кредитором от должника денежных сумм не имеет правового основания. При таких условиях прежний кредитор обязан возместить стоимость полученных им денежных средств лицу, за счет которого он обогатился.

Действия аудиторской организации: рекомендовать руководству ОАО «Новосибирскэнерго» истребовать от ООО «Стройсервис» неосновательно полученные денежные средства, а в случае отказа обратиться в арбитражный суд; рекомендовать аудируемому лицу в будущем незамедлительно извещать должников о переходе прав требований и представлять им доказательства такого права, поскольку на основании ст.385 [1] до предоставления таких доказательств должник может не исполнять обязательство новому кредитору.

Заключение

Понятие финансового вложения и его составляющих многогранно, поскольку сами экономические отношения, которые выражаются ими, очень сложны, плюс они постоянно видоизменяются и развиваются, что находит свое выражение во все новых формах существования и специфике учета финансовых вложений.

В силу специфичности объекта учета бухгалтерский учет операций, связанных с финансовыми вложениями мало и поверхностно описан в современной российской экономической литературе. Поэтому существует довольно большой риск того, что бухгалтер неправильно отразит в учете подобные операции и подготовит неверную отчетность.

Деятельность аудиторов снимает проблему, связанную с необходимостью специальных знаний для оценки достоверности полученной информации, которой обладают пользователи бухгалтерской отчетности. Аудит устраняет возможность принятия хозяйственных решений, основанных на недостоверной информации, что может повлечь для субъекта предпринимательства негативные экономические последствия.

В данной курсовой работе рассмотрены методики бухгалтерского учета и аудита операций с финансовыми вложениями. Контрольная работа написана на основе современных нормативных документов. Тема аудита финансовых вложений организации раскрыта на основе рекомендаций по выполнению индивидуальных заданий и в объеме, который позволили рамки данной работы.

Список использованных источников

Кодексы

1.Гражданский кодекс РФ, часть первая от 30 ноября 1994 г. № 51-ФЗ; часть вторая от 26 января 1996 г. № 14-ФЗ (в ред. от 5 февраля 2007 г.)

2. Налоговый кодекс РФ, часть первая от 31 июля 1998 г. № 146-ФЗ, часть вторая от 5 августа 2000 г. № 117-ФЗ (в ред. от 13 марта 2006 г.)

3. Кодекс этики аудиторов России, протокол №1 Совета по аудиторской деятельности при Минфине РФ от 28 августа 2003 г.

Федеральные законы постановления Правительства

4. О бухгалтерском учете: Федеральный закон от 21 ноября 1996 г. № 129-ФЗ (в ред. от 3 ноября 2006 г.)

5. Об акционерных обществах: Федеральный закон от 26 декабря 1995 г. № 208-ФЗ (в ред. от 5 февраля 2007 г.)

6. О переводном и простом векселе: Федеральный закон от 11 марта 1997 г. № 48-ФЗ

7. О защите прав и законных интересов инвесторов на рынке ценных бумаг: Федеральный закон от 5 марта 1999 № 46-ФЗ (в ред. от 19 декабря 2006 г.)

8. Об аудиторской деятельности: Федеральный закон от 7 августа 2001 г. № 119-ФЗ 9 (в ред. от 14 декабря 2001 г. № 164-ФЗ с изм. 30 декабря 2004 г., 2 февраля и 30 ноября 2006 г.)

9. О рынке ценных бумаг: Федеральный закон от 22 апреля 1996 г. № 119-ФЗ 9

10.Об утверждении федеральных правил (стандартов) аудиторской деятельности: Постановление Правительства РФ от 23 сентября 2002 г. N 696(с изменениями от 4 июля 2003 г., 7 октября 2004 г., 16 апреля 2005 г., 25 августа 2006 г.)

Положения

11. ПБУ 4/99: Бухгалтерская отчетность организации. Положение по бухгалтерскому учету. Утв. приказом Министерства Финансов РФ от 6 июля 1999 г. № 43н (с изменениями от 18 сентября 2006 г.)

12.ПБУ 1/98: Учетная политика организации. Положение по бухгалтерскому учету. Утв. приказом Министерства Финансов РФ от 9 декабря 1998 г. № 60н 19.ПБУ 3/2000: Учет активов и обязательств, стоимость которых выражена в иностранной валюте: Положение по бухгалтерскому учету. Утв. приказом Министерства Финансов РФ от 10 января 2000 г. № 2н

13.ПБУ 10/99: Расходы организации: Положение по бухгалтерскому учету. Утв. приказом Министерства Финансов РФ от 6 мая 1999 г. № 33н (в ред. от 27 ноября 2006 г.)

14.ПБУ 9/99: Доходы организации: Положение по бухгалтерскому учету. Утв. приказом Министерства Финансов РФ от 6 мая 1999 г. № 32н (в ред. от 27 ноября 2006 г.)

15.Положение о раскрытии информации эмитентами эмиссионных ценных бумаг. Утв. Приказом Федеральной службы по финансовым рынкам от 10 октября 2006 г. № 06-117/пз-н (в ред. от 14 декабря 2006 г.)

16.ПБУ 15/01: Учет займов и кредитов и затрат на их обслуживание. Положение по бухгалтерскому учету. Утв. Приказом МФ РФ от 2 августа 2001 № 60н

Похожие работы

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... ; - соответствующие показатели бухгалтерской отчетности (ф. №№ 1,5) на начало и конец отчетного периода соответствуют учетным данным регистров синтетического и аналитического учета финансовых вложений; в случае проведенных корректировок начальных и сравнительных показателей бухгалтерской отчетности (например, изменения начального сальдо в результате переоценки финансовых вложений) результаты ...

... , и., о., должность, дата). С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен. Руководитель исполнительного органа экономического субъекта (Подпись, фамилия, и., о., должность, дата). Аудиторская проверка финансовых вложений (счета 58) 1. Цели и задачи аудита по проверке финансовых вложений. В процессе хозяйственно-финансовой деятельности ...

0 комментариев