Навигация

Организационно-экономическая характеристика предприятия ОАО «Гатика»

51897

знаков

3

таблицы

0

изображений

2.2 Организационно-экономическая характеристика предприятия ОАО «Гатика»

Открытое акционерное общество «Гатика» создано по решению учредителей (решение №1 от 19 июня 1996 года) в соответствии с Федеральным законом РФ «Об акционерных обществах», Гражданским кодексом РФ и иным действующим законодательством. ОАО «Гатика» создано для осуществления деятельности и получения прибыли.

Общество зарегистрировано по адресу: 119435, г. Москва, Саввинская наб., д. 25-27. Имеет филиалы и представительства в городах: Москва, Тюмень, Киев, Салехард, Минск, Тегеран, Пекин, а также в Московской области.

Основным видом хозяйственной деятельности ОАО «Гатика» является инжиниринг. Общество также осуществляет другие виды деятельности, в том числе предоставление имущества в аренду и оказание комиссионных услуг.

Общество ведет деятельность на территории Российской Федерации, а также за ее пределами. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени совершать любые, не запрещенные действующим законодательством РФ сделки, приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Учредители несут ответственность по обязательствам предприятия в пределах стоимости принадлежащих им акций.

Активы Общества, в основном, расположены на территории Российской Федерации.

В состав Совета директоров ОАО «Гатика» входят:

Прохоров Д.А. - Председатель Совета директоров

Ананенков А.Г., Бергманн О.Б., Газизуллин Ф.Р., Каган Г.О., Левицкая А.Ю., Миллер А.Б., Середа М.Л., Федоров Б.Г., Христенко В.Б., Южанов И.А.

Бухгалтерский учет ОАО «Гатика» строится с применением журнально-ордерной формы учета с использованием ПЭВМ.

Существенными аспектами учетной политики являются:

- инвестиции приведены по фактическим затратам на приобретение;

- финансовые вложения отражены в составе оборотных активов, если предполагаемый срок владения ими не превышает 12 месяцев после отчетной даты. Иные финансовые вложения отражены в составе внеоборотных активов;

- создавать резервы под обесценение вложений в ценные бумаги в бухгалтерском учете.

Знакомство с балансом и другими формами отчётности предприятия являются обязательными в работе аудитора как на этапе заключения договора на проведение аудита, так и в ходе самой проверки. Финансовые показатели (отдельные оценки финансового состояния предприятия) зачастую выполняют роль ориентиров для выбора правильного направления в процессе аудита. Кроме этого, анализ финансового состояния, проводимый аудитором с целью установления недостатков и их причин, помогает на заключительном этапе аудиторской проверки выработать конкретные рекомендации по стабилизации финансового состояния. Результаты финансового анализа и рекомендации по улучшению финансового состояния предприятия отражаются в аудиторском заключении, в акте аудиторской проверки.

Финансовое состояние предприятия – это коммерческая оценка его деятельности, осуществляемая с помощью показателей, каждый из которых отражает отдельные стороны деятельности предприятия. Анализ финансового состояния осуществляется на основе данных бухгалтерской отчётности.

Численность сотрудников Общества составила 3245 и 3541 человек на 31 декабря 2005 и 2006 гг. соответственно.

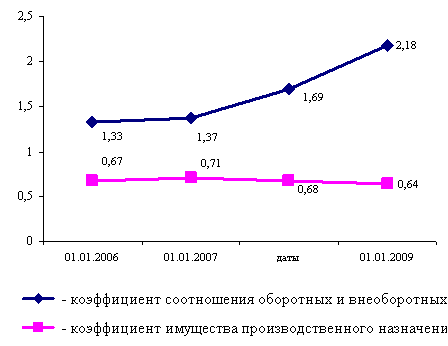

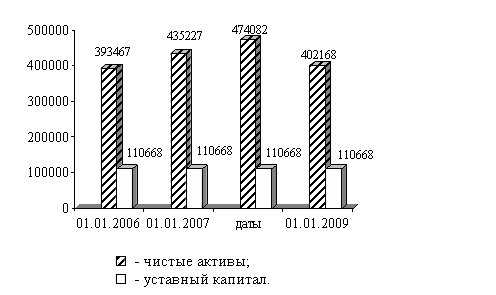

Общая стоимость имущества предприятия увеличилась за отчетный период на 215204 тыс.руб. или на 11,69%. В его составе на начало года оборотные активы составляли 1698465 тыс.руб. За отчетный период они увеличились на 182356 тыс.руб. или на 10,74%, однако их удельный вес в стоимости активов предприятия незначительно снизился (на 0,78 пункта) и составил на конец года 91,48%.

Дебиторская задолженность на конец периода увеличилась на 308393 тыс. руб. или 24,73% и составила 1555464 тыс.руб. Ее удельный вес в общей стоимости имущества повысился на 7,9 пунктов и составил 75,65%, что свидетельствует о повышении финансовой зависимости рассматриваемого предприятия от расчетов с покупателями.

Кредиторская задолженность на конец периода увеличилась на 172444 тыс.руб. или 10,5%. Ее удельный вес в общей стоимости имущества составил 88,02%. Это свидетельствует о повышении финансовой зависимости от внешних кредиторов.

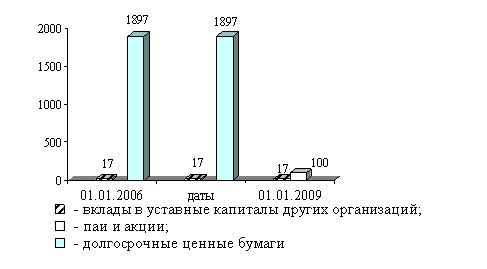

Долгосрочные финансовые вложения снизились на конец периода на 849 тыс. руб. или на 2,35%, и их удельный вес составил 1.71%.

Краткосрочные финансовые вложения уменьшились на конец периода на 8213 тыс. руб. или 46,01%, в том числе займы, предоставленные организациям на срок менее 12 месяцев увеличились на 7337 тыс.руб.

Величина собственного капитала на конец периода увеличилась на 62221 тыс.руб. или 33,95% и составила 245468 тыс.руб. Его удельный вес в общей стоимости имущества увеличился на 1,99 пункта и составил 11,94%.

Коэффициент рентабельности по выручке по сравнению с прошлым периодом повысился на 0,02 пункта и составил 0,03 пункта, однако он по-прежнему находится ниже своего порогового значения (от 0,08 до 0,15), что является отрицательным моментом.

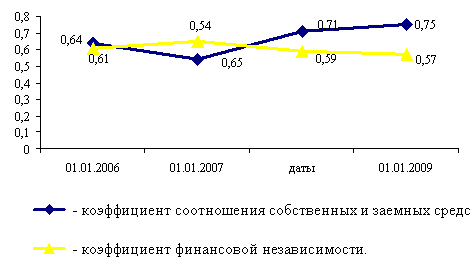

Коэффициент абсолютной ликвидности по сравнению с прошлым отчетным периодом снизил свое значение на 0,11 пунктов и составил 0,12 пунктов. Соответственно только 12% краткосрочных обязательств может быть погашено за счет использования денежных средств и краткосрочных финансовых вложений предприятия. Если сравнить значения показателя с рекомендуемым уровнем (от 0,2 до 2,5), можно отметить, что предприятие имеет дефицит наиболее ликвидных активов для покрытия текущих обязательств.

Коэффициент критической ликвидности на начало и на конец отчетного периода составляет 0,98 пунктов, что выше нормального значения (0,7-0,8). Таким образом краткосрочные долговые обязательства на 98% покрываются денежными средствами, ценными бумагами и средствами в расчетах.

Коэффициент текущей ликвидности (покрытия) составляет 1 пункт, что соответствует пороговому значению (1-2).

Финансовое состояние предприятия можно оценить как удовлетворительное.

Похожие работы

... проверялась вся финансовая отчетность или отчет аудитора, в котором отмечаются недостатки в учете по конкретному участку учета и пути их исправления. Например, проводя аудит финансовых вложений могут быть следующие недочеты в учете предприятия: - потеря первичных документов, удостоверяющих факт финансовых вложений; - в договоре на предоставление займов или финансовых вложений в деятельность ...

... средняя , Округляем это значение до 5900 тыс. р. Удельный вес статьи «Финансовые вложения» составляет 0,012% Значение уровня существенности при аудите финансовых вложений составляет 5900*0,012% = 71 тыс. р. Риск аудитора (аудиторский риск) означает вероятность того, что бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и (или) искажения после ...

... ; - соответствующие показатели бухгалтерской отчетности (ф. №№ 1,5) на начало и конец отчетного периода соответствуют учетным данным регистров синтетического и аналитического учета финансовых вложений; в случае проведенных корректировок начальных и сравнительных показателей бухгалтерской отчетности (например, изменения начального сальдо в результате переоценки финансовых вложений) результаты ...

... , и., о., должность, дата). С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен. Руководитель исполнительного органа экономического субъекта (Подпись, фамилия, и., о., должность, дата). Аудиторская проверка финансовых вложений (счета 58) 1. Цели и задачи аудита по проверке финансовых вложений. В процессе хозяйственно-финансовой деятельности ...

0 комментариев