Навигация

Несвоевременное отражение в учете отгруженной и реализованной продукции

37954

знака

0

таблиц

0

изображений

5. Несвоевременное отражение в учете отгруженной и реализованной продукции.

При отражении в учете реализованной и отгруженной продукции, чаще всего можно встретить две ошибки:

продукция отражается в учете как реализованная, хотя на тот момент она должна отражаться как отгруженная;

продукция отражается в учете как отгруженная, хотя в соответствии с договором она уже считается реализованной.

6. Отсутствие налаженного аналитического учета готовой продукции по местам хранения и отдельным её видам.

На любом предприятии должны присутствовать специально оборудованные складские помещения для хранения готовой продукции. Причем использовать то же помещение для хранения готовой продукции и материальных ценностей, применяемых для её изготовления, нельзя.

Если предприятие имеет несколько складов для хранения готовой продукции, то на первичных документах должно быть указано место хранения товара - код и номер склада. Согласно отраслевым требованиям вся продукция должна быть разделена по артикулам, размерам и сортам.

Аналитический учет на предприятии, должен вестись таким образом, чтобы в любой момент времени можно было получить точную информацию о продукции, любого вида, сорта, а так же знать на каком складе она хранится.

7. Отсутствие инвентаризации готовой продукции.

При проведении инвентаризации готовой продукции, составляются специальные описи по каждому отдельному виду товара, с указанием сорта, вида, артикула и других необходимых данных. Инвентаризация проводится в порядке расположения ценностей в компании. Если готовая продукция хранится в разных местах, но у одного материально ответственного лица, то инвентаризацию следует проводить последовательно, по всем местам хранения. После проведения проверки материальных ценностей, вход в помещение должен быть закрыт. Фактическое наличие готовой продукции проверяется путем перевешивания, пересчета специальной инвентаризационной комиссией, при обязательном присутствии заведующего складом. Внесение данных об остатке продукции со слов или по данным учета не допускается.

Готовая продукция, которая поступает на склад в процессе инвентаризации, принимается в присутствии членов инвентаризационной комиссии материально ответственным лицом и приходуется только после проведения инвентаризации. Эта продукция должна заноситься в специальную отдельную опись, которая именуется Готовая продукция, поступившая во время инвентаризации. В описи должна обязательно указываться дата поступления продукции, номер приходного документа, наименование товара, его цена и сумма. Одновременно делается запись - после инвентаризации - в приходном документе с обязательной подписью председателя инвентаризационной комиссии, где есть ссылка на дату описи.

Если инвентаризация проводится длительный период времени, то готовая продукция может отпускаться в присутствии членов инвентаризационной комиссии только материально ответственным лицом и при наличии письменного разрешения руководства предприятия. Эта продукция должна быть занесена в отдельную опись под названием Готовая продукция, отпущенная во время инвентаризации, в расходных документах должна делаться соответствующая отметка.

Готовая продукция, отгруженная, но не оплаченная в срок покупателями и находящаяся в других местах, инвентаризуется согласно суммам на счетах бухгалтерского учета. На счетах уделяется внимание суммам, которые подтверждены правильным образом оформленными документами: по отгруженным товарам - копиями платежных поручений, векселей; при нахождении их на складах других организаций - должны присутствовать расписки, которые максимально приближены по дате проведения инвентаризации. Перед этим проводится сверка счетов с иными корреспондирующими счетами.

На товары, находящиеся в пути, находящиеся на складах других организаций, отгруженные и не оплаченные, составляются отдельные описи под соответствующими названиями.

В описи на товарно-материальные ценности, которые находятся в пути, по каждой отправке указываются следующие данные: наименование, стоимость и количество, дата отгрузки. Описи, на другие виды товара - не оплаченные, находящиеся на складе иных организаций - составляются аналогично.

8. Неправильное отражение в учете устаревшей, испорченной при хранении продукции.

Себестоимость по факту материально - производственных запасов не подлежит изменению, кроме случаев, которые установлены законодательством. Все материально - производственные запасы, на которые снижена цена по причине их устаревания, должны отражаться в бухгалтерском балансе на конец отчетного периода по цене возможной продажи, если она является ниже первоначальной стоимости приобретения товара. Разница в ценах относится на финансовые результаты предприятия. Сюда не относится оборудование к установке и малоценные и быстроизнашивающиеся предметы.

9. Неверно представленная деятельность, с изготовлением продукции из давальческого сырья у давальца - заказчика, как торговая деятельность.

Деятельность предприятия, в том числе и торговой организации, относится к производственной, если приобретается сырье и материалы, из которых производится и продается продукция сторонней организации.

Продукция, которая приобретается предприятием для её дальнейшей переработки, должна учитываться на счете 10 Материалы, на субсчете Материалы, переданные в переработку на сторону. Подобные операции неправомерно отражать на счете 41 Товары. В данном случае, организации которые занимаются торговой деятельностью, должны вести бухгалтерский учет, аналогичный учету промышленно производственных предприятий.

Операции, которые связаны с оприходованием продукции, полученной из давальческого сырья, отражаются в бухгалтерском учете организации, исходя из требований формирований затрат, которые связаны с приобретением данного сырья и его переработки.

Но с другой стороны, если торговому предприятию передаются принадлежащие ей товары иным предприятием, для последующей их упаковки или дробления партий на более мелкие, то это к производственной деятельности не имеет отношения.

Деятельность предприятия, которая связана с изготовление продукции из давальческого сырья, иногда неверно признается торговой деятельностью. Это может привести к неправильному исчислению налогооблагаемой базы, к примеру налога на пользование автомобильными дорогами или же налога на содержание жилищного фонда. Это происходит потому, что объектом налогообложения для исчисления данных налогов является выручка, которая получена от реализации товаров, работ или услуг, а так же сумма разницы между ценой продажи и ценой покупки продукции, которая реализована в результате торговой, снабженческо сбытовой или заготовительной деятельности.

Похожие работы

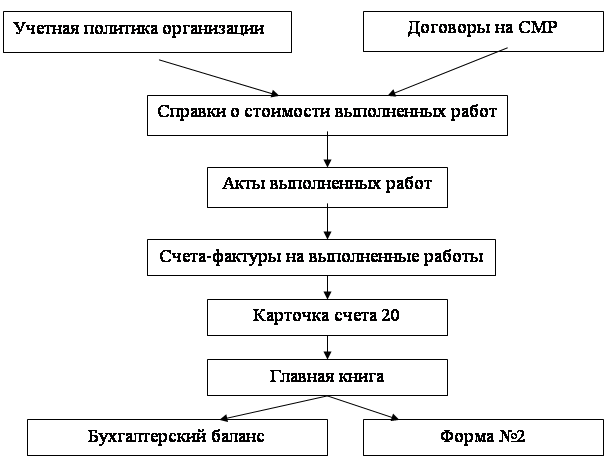

... по направлениям функции локального руководства целесообразно возлагать на старших аудиторов. III. ИСТОЧНИКИ ИНФОРМАЦИИ ИСПОЛЬЗУЕМЫЕ ПРИ АУДИТЕ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ПРОДУКЦИИ, РАСЧЕТОВ С ПОКУПАТЕЛЯМИ. Учетная политика организации План счетов организации Главная книга Бухгалтерский баланс с ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

... с аудиторской деятельностью. · аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. 2 Аудит выпуска готовой продукции и ее реализации в организации 2.1 Цели и задачи аудита учета готовой продукции и ее реализации Цель аудита выпуска готовой продукции и ее ...

0 комментариев