Навигация

Оценка готовой продукции не соответствует методу оценки, который установлен учетной политикой компании

37954

знака

0

таблиц

0

изображений

1. Оценка готовой продукции не соответствует методу оценки, который установлен учетной политикой компании.

Обычно предприятия могут вести учет выпуска продукции двумя основными способами:

с применением счета 40 Выпуск продукции (работ, услуг)

без применения счета 40. В этом случае на счета 43 Готовая продукция, товар отражается по фактической себестоимости.

Если предприятие пользуется счетом 43, то продукция в этом случае отражается по плановой или нормативной себестоимости. Если же присутствует отклонение её от фактической себестоимости, то происходит списание со счета 40 Выпуск продукции (работ, услуг) в дебет счета 90 Продажи.

При использовании счета 40 нужно соблюдать необходимое условие - на предприятии должны применяться показатели нормативной и плановой себестоимости. Это условие обычно достигается при применении нормативного метода учета затрат на производство продукции и калькулирования себестоимости товара.

Метод учета выхода готовой продукции с применением счета 40, нужно использовать, если присутствуют большие отклонения фактической себестоимости продукции от плановой или нормативной и реализовывается товар не ритмично. Если же реализация товара по каким то причинам задерживается, то это может привести к убытку предприятия, потому как отклонения со счета 40 сразу же списывают на счет 90. Здесь аудиторы обязаны указать руководству предприятия на ошибочный метод учета.

Готовая продукция должна списываться со счета 43 Готовая продукция в дебет счета 90 Продажи в порядке реализации, при условии если она отгружена или сдана заказчику, а расчетные документы на нее предъявил покупатель.

Если же в договоре поставки прописан переход прав владения и распоряжения продукцией от поставщика к покупателю не в момент отгрузки или сдачи её на месте, то товар должен учитываться на счете 45 Товары отгруженные. По факту отгрузки товара происходит списание с кредита счета 43 Готовая продукция и дебету счета 45 Товары отгруженные.

Готовая продукция, которая может быть передана другим компаниям для реализации по комиссии, так же должна списаться со счета 43 Готовая продукция в дебет счета 45 Товары отгруженные.

2. Оценка отгруженного товара не соответствует методу оценки, который прописан в учетной политике предприятия.

Товары отгруженные учитываются по фактической и плановой производственной себестоимости на счете 45 - Товары отгруженные. При этом записи по счетам 45 Товары отгруженные, 43 Готовая продукция и 41 Товары, производятся только при наличии соответственно оформленных документов (накладных, актов приема передачи и др.) по отгрузке товара или передачи его на реализацию. Причем денежные суммы могут списываться со счетов только в том случае, если были предъявлены расчетные документы на отгруженный товар, либо при поступлении извещения комиссионера о полной реализации продукции.

При отражении на счетах компанией реализации продукции только по факту оплаты покупателем расчетных документов, то счет 45 товары отгруженные, в этом случае используется для обобщения всей информации о движении продукции. Когда происходит оплата расчетных документов заказчиком, учтенные суммы по счету 45 Товары отгруженные, должны списаться с дебета счета 90 Продажи.

На любом предприятии, в целях соблюдения одного метода учета готовой продукции, должна соблюдаться единая методика в производственной цепи: себестоимость незавершенного производства по факту - себестоимость готовой продукции по факту - себестоимость отгруженной и реализованной продукции по факту.

Аудиторами тщательно анализируется соответствуют ли все методы оценки готовой продукции в данной цепочке друг другу.

3. Неправильный расчет и отражение в учете отклонений производственной себестоимости готовой продукции по факту от стоимости её по учетным ценам.

Учет готовой продукции на счете 43 Готовая продукция, а так же движение её некоторых наименований, нужно отражать по учетным ценам, выделяя отклонения фактической производственной себестоимости товара от их стоимости по ценам учетным. Данные отклонения нужно учитывать по однородным группам готовой продукции, которые обычно формируются компанией, учитывая уровень отклонений производственной себестоимости по факту от стоимости учетных цен.

При списании со счета 43, сумма отклонений фактической себестоимости от стоимости по целям, определяется по проценту, который определяется исходя из отклонений остатков готовой продукции на начало отчетного периода и отклонений по продукции, которая поступила на склад в течение этого же отчетного периода, к стоимости этой продукции по учетным ценам. Сумма отклонений производственной себестоимости готовой продукции по факту от её стоимости по учетным ценам, должна быть отражена по кредиту счета 43 и дебету соответствующих счетов, которые будут зависеть от того, перерасход они составляют или экономию.

4. Неполное отражение в учете выпущенной продукции.

В бухгалтерской отчетности, в строке Готовая продукция, учитывается производственная себестоимость по факту остатка изделий, обработка которых закончена и прошла приемку и комплектацию, а так же соответствует всем техническим характеристикам и параметрам, прописанным в договоре. Товар же, который не отвечает данным характеристикам, а так же не сданные работы, считается незаконченным и учитывается в незавершенном производстве.

Обычно для контроля и выявления правильного ведения учета готовой продукции, кроме аудитора приглашают эксперта.

Если для учета затрат на производство используется счет 40 Выпуск продукции (работ, услуг), то готовая продукция отражается по этой статье по плановой себестоимости.

Похожие работы

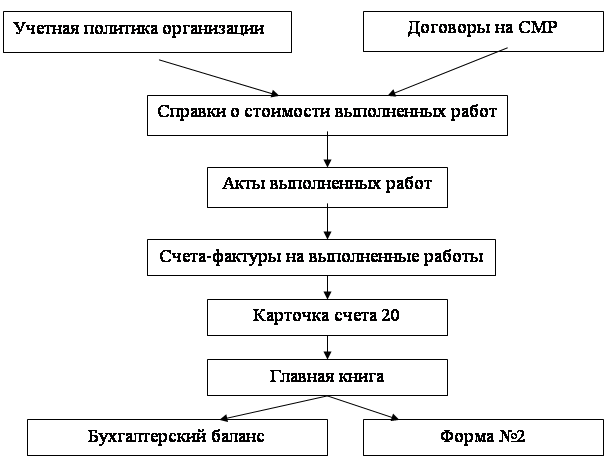

... по направлениям функции локального руководства целесообразно возлагать на старших аудиторов. III. ИСТОЧНИКИ ИНФОРМАЦИИ ИСПОЛЬЗУЕМЫЕ ПРИ АУДИТЕ ОПЕРАЦИЙ ПО РЕАЛИЗАЦИИ ПРОДУКЦИИ, РАСЧЕТОВ С ПОКУПАТЕЛЯМИ. Учетная политика организации План счетов организации Главная книга Бухгалтерский баланс с ...

... и синтетического учета отгрузки и реализации продукции (работ, услуг). Порядок учета выручки от реализации продукции (работ, услуг) зависит от выбранного предприятием метода учета реализации продукции (этот метод должен быть отражен в приказе по учетной политике предприятия); v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной ...

... . При этом аудиторская организация не должна оказывать услуги, выходящие за рамки профессиональной компетентности и пределы ее полномочий в соответствии с имеющимися лицензиями на осуществление аудиторской деятельности. Добросовестность — принцип аудита, заключающийся в обязательности оказания аудитором профессиональных услуг с должной тщательностью, внимательностью, оперативностью и надлежащим ...

... с аудиторской деятельностью. · аудиторским организациям и индивидуальным аудиторам запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих ему услуг. 2 Аудит выпуска готовой продукции и ее реализации в организации 2.1 Цели и задачи аудита учета готовой продукции и ее реализации Цель аудита выпуска готовой продукции и ее ...

0 комментариев