Сущность, экономическое содержание НДС

Механизм налогообложения НДС

Организация бухучета и аудита НДС

Необл – "НДС по приобретениям для производства необлагаемой продукции»;

Аудиторские процедуры при аудите НДС

Учет и аудит НДС на ООО "Магнит»

Особенности бухучета НДС на ООО "Магнит»

Аудит НДС на ООО "Магнит»

Аудиторское заключение

Навигация

Учет и аудит НДС на ООО "Магнит»

Аудит расчетов с бюджетом по налогу на добавленную стоимость

120013

знаков

7

таблиц

1

изображение

3. Учет и аудит НДС на ООО "Магнит»

3.1 Краткая характеристика предприятия

Объектом практического исследования послужило предприятие оптовой торговли – ООО "Магнит».

ООО "Магнит» является юридическим лицом, имеет круглую печать и штампы со своим наименованием, свой торговый знак, расчетный и иные счета в банках, другие реквизиты, необходимые для хозяйственной и иной деятельности.

ООО "Магнит» обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта продукции, установления цен на товары и услуги, оплаты труда, распределения прибыли, то есть самостоятельно осуществляет свою деятельность, распоряжается полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Основным видом деятельности ООО "Магнит» является оптовая торговля трикотажной продукцией.

Управление ООО "Магнит» осуществляется в соответствии с законодательством РФ и его Уставом.

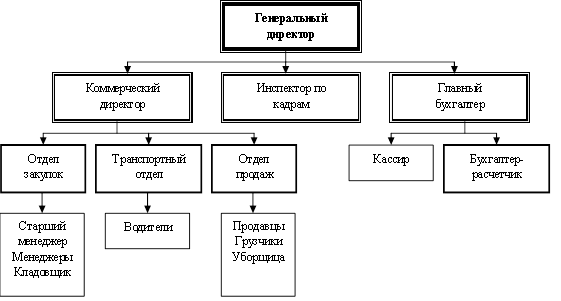

Организационная структура управления ООО "Магнит» имеет линейную структуру, при которой от каждой руководящей должности исходят указания нижестоящей должности, которая непосредственно подчинена ей.

Руководство текущей деятельностью ООО "Магнит» возложено на генерального директора.

Организационная структура управления ООО "Магнит» представлена на рисунке 3.1.

Рис. 3.1 – Организационная структура управления ООО "Магнит»

Генеральному директору непосредственно подчиняются коммерческий директор, главный бухгалтер и инспектор по кадрам.

В компетенцию коммерческого директора входит сфера вопросов, связанных с закупкой и продажей продукции. Коммерческий директор ведет переговоры на высшем уровне с поставщиками и с производителями, а также с крупными оптовыми компаниями по вопросам снабжения.

Важнейшая роль в организации коммерческой деятельности, возглавляемой коммерческим директором, принадлежит отделам закупок и продаж. Они контролируют и отслеживают своевременность закупок и поставок товаров для обеспечения обязательств предприятия перед ее покупателями или поддержания определенного резерва товаров на складе и в магазине.

Кроме того, в подчинении коммерческого директора работает отдел доставки (транспортный отдел).

Инспектор по кадрам осуществляет кадровое обеспечение, прием, увольнение, переводы, обучение, аттестацию персонала.

Главный бухгалтер курирует финансовую область деятельности компании, ему непосредственно подчиняются бухгалтер-расчетчик и кассир.

В соответствии с действующим законодательством в ООО "Магнит» главный бухгалтер предприятия составляет, а генеральный директор утверждает учетную политику предприятия для целей бухгалтерского и налогового учета. Именно в этом документе описывается основной порядок ведения бухгалтерского и налогового учета на предприятии (кем ведется учет – главным бухгалтером, налоговой службой, руководителем и т.д.), выбираются конкретные способы ведения учета отдельных операций из вариантов, предлагаемых законодательством, утверждаются основные налоговые регистры, составляемые на предприятии.

ООО "Магнит» применяет общеустановленную систему налогообложения и является плательщиком налога на добавленную стоимость.

3.2 Характеристика организации бухучета на ООО "Магнит»

Согласно учетной политике предприятия организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который содержит синтетические и аналитические счета, необходимые для ведения учетного процесса.

Все хозяйственные операции на предприятии оформляются оправдательными документами, которые служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету только в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Все документы содержат следующие обязательные реквизиты: наименование документа, дату его составления, наименование организации, составившей документ, содержание хозяйственной операции, измерители этой операции в натуральном и денежном выражении, наименование должностных лиц, ответственных за содержание хозяйственных операций и правильность ее оформления, личные подписи этих лиц и их расшифровки.

Первичные учетные документы составляются в момент совершения хозяйственной операции, а если это является невозможным – непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовой машины первичный учетный документ составляется по окончании операции на основании кассовых чеков. Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с графиком документооборота.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности предприятие проводит инвентаризацию имущества и товара, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Инвентаризация обязательно проводится перед составлением годовой бухгалтерской отчетности, при смене материально ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, а также при реорганизации или ликвидации предприятия.

Стоимость нематериальных активов организации предварительно формируется на счете 08 "Капитальные вложения» (НДС относится на счет 19), а потом приходуются на основании акта приема-передачи на счете 04 "Нематериальные активы». Начисление износа погашается путем начисления амортизации линейным способом исходя из срока полезного использования. Если срок полезного использования установить не представляется возможным, то используется нормативно установленный срок – 10 лет.

Приобретенные материальные ценности приходуются на счете 10 "Материалы» по фактической себестоимости их приобретения и кредитуются со счетами 60, 71, 76/5. Организация с целью определения фактической себестоимости материальных ресурсов и товаров, списываемых или реализованных в отчетном периоде, использует вариант оценки материалов по себестоимости первых по времени приобретения (ФИФО). Налог на добавленную стоимость берется к возмещению по факту его оприходования и оплаты.

На предприятии для группировки затрат на производство и калькулирования себестоимости продукции и формирования производственного результата и используется вариант учета прямых затрат по системе "директ-костинг».

Расчеты с бюджетом по налогам учитываются на счете 68, по дорожным фондам – на счете 67, по зарплате – на счете 69. Выручка от реализации продукции определяется по мере отгрузки. Финансовый результат (прибыль, убыток) от реализации продукции (работ, услуг) и других средств организации определяется по мере отгрузки реализованной продукции. Предприятие по сомнительным долгам (дебиторской задолженности с учетом вероятности ее погашения) создает резерв по сомнительным долгам за счет чистой прибыли.

Займы и кредиты, полученные предприятием, оцениваются без учета процентов, причитающихся к уплате на конец отчетного периода по договорам займа.

Структура бухгалтерской отчетности определена ст. 13 Федерального закона от 21.11.1996 №129-ФЗ, нормами ПБУ 4/99 "Бухгалтерская отчетность организации» и конкретизирована Приказом Минфина России №67н. В состав бухгалтерской отчетности входят:

– бухгалтерский баланс (форма №1);

– отчет о прибылях и убытках (форма №2);

– приложения к ним (форма №3 "Отчет об изменениях капитала», форма №4 "Отчет о движении денежных средств», форма №5 "Приложение к бухгалтерскому балансу» и форма №6 "Отчет о целевом использовании денежных средств»);

– пояснительная записка;

– аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с законодательством подлежит аудиту.

Пользуясь образцами форм, предложенными Минфином России в Приказе №67н, организация разрабатывает собственные формы бухгалтерской отчетности. При этом соблюдаются общие требования к бухгалтерской отчетности, такие как полнота, нейтральность, существенность и т.д. В бухгалтерскую отчетность должны входить показатели, необходимые для формирования полного и достоверного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Существенность показателя зависит от оценки показателя, его характера и прочих конкретных условий. Согласно п. 1 Указаний о порядке составления и представления отчетности (Приказ Минфина №67н) показатель считается существенным, если его нераскрытие может повлиять на правильность решения заинтересованных пользователей, которое принимается на основе отчетной информации. Организация может принять решение, что существенной признается сумма, удельный вес которой в общем итоге соответствующих данных за отчетный год составляет, например, не менее 5%.

Но "процентный барьер» не всегда можно признать решающим. Первостепенным при составлении баланса все же является соблюдение принципа достоверности, полноты и нейтральности. Иногда показатель, который можно признать несущественным по величине, существен по своей значимости.

Организациям разрешено составлять бухгалтерскую отчетность непосредственно по формам, рекомендованным Минфином России в Приказе №67н. Но при этом следует убрать из отчетных форм строки, оставшиеся незаполненными. Пустых строк в формах бухгалтерской отчетности быть не должно. Об этом говорится в п. 5 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина №67н.

На формах бухгалтерской отчетности, составленных организацией, должны быть обязательные реквизиты. Их перечень приведен в п. 7 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина №67н.

Данные в отчетных формах приводятся в тысячах рублей (при существенных оборотах продаж, активов и обязательств – в миллионах рублей) без десятичных знаков. Никаких помарок и подчисток в формах бухгалтерской отчетности не допускается.

Похожие работы

... тяжелое финансовое состояние предприятия, обусловленное как ошибками в управлении предприятием, так и условиями внешней среды. 3 Основные пути совершенствования учЁта расчЁтов с бюджетом по налогу на добавленную стоимость в организации ОАО «Фирма Новител» 3.1 Постановка налогового планирования на предприятии Налогообложение ОАО «Фирма Новител» производится по традиционной системе. Данное ...

... и Российской Федерацией налог при взаимном импорте товаров будет взиматься не таможенными, а налоговыми органами обоих государств. 2. РЕВИЗИЯ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Контроль документального оформления расчетов с бюджетом по налогу на добавленную стоимость Контроль порядка исчисления, учета, а также своевременного перечисления в бюджет налога на ...

... исправлению замечаний, сделанных аудитором. Используем метод анализа налоговых деклараций при проведении аудита расчетов с бюджетом по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с налогом на добавленную стоимость, в ЗАО «Уренгойремстройдобыча» используется балансовый счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и ...

... отражено в п. 5 ст. 169 НК РФ; - принятие к вычету НДС при приобретении товаров (работ, услуг) за счет средств целевого финансирования (пп. 1 п. 2 ст. 171 НК РФ). 2.2 Аудит расчетов с бюджетом по налогу на прибыль Целью аудита налога на прибыль является установление соответствия порядка исчисления налога на прибыль требованиям налогового законодательства. Задачей аудита налога на прибыль ...

0 комментариев