Сущность, экономическое содержание НДС

Механизм налогообложения НДС

Организация бухучета и аудита НДС

Необл – "НДС по приобретениям для производства необлагаемой продукции»;

Аудиторские процедуры при аудите НДС

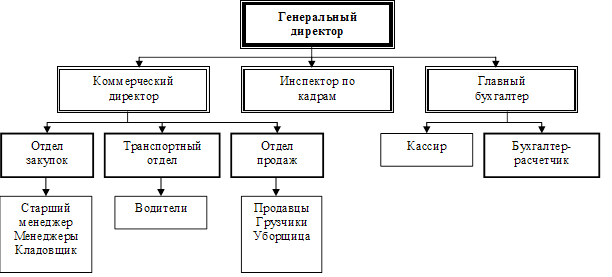

Учет и аудит НДС на ООО "Магнит»

Особенности бухучета НДС на ООО "Магнит»

Аудит НДС на ООО "Магнит»

Аудиторское заключение

Навигация

Необл – "НДС по приобретениям для производства необлагаемой продукции»;

Аудит расчетов с бюджетом по налогу на добавленную стоимость

120013

знаков

7

таблиц

1

изображение

19 необл – "НДС по приобретениям для производства необлагаемой продукции»;

19 распр – "НДС по разным приобретениям», подлежащий распределению между 19 облаг, 19 эксп, 19 необл. Изначально определим, что на этом субсчете отражается и НДС по расходам, связанным с приобретенными услугами (по счетам 25 и 26).

Отнесение "входного» НДС по всем субсчетам, кроме 19 распр, производится прямым методом – в течение месяца, а субсчет 19 распр распределяется расчетным методом в конце месяца.

Если цель использования приобретения в конкретных операциях на момент оприходования определить не удается либо приобретение предназначено для всех операций, то сумма "входного» НДС относится на субсчет 19 распр, который будет в дальнейшем распределяться после подсчета итогов отгрузки по окончании месяца.

Предположим, что обороты по дебету счета 19 по субсчетам составили за месяц:

| Субсчет | Сумма, руб. |

| 19 облаг | 500 000 |

| 19эксп1 | 700 000 |

| 19эксп2 | 300 000 |

| 19 необл | 400 000 |

| 19 распр | 800 000 |

| Всего по дебету счета 19 | 2 700 000 |

В течение месяца бухгалтер сделает проводки:

Дебет 68, субсчет "Расчеты по НДС»

Кредит 19 облаг

500 000 руб. – принят к вычету НДС на основании счетов-фактур поставщика.

Для экспортного НДС возможны варианты:

1. Если пакет документов по экспорту представлен в ИФНС и подтвержден по двум операциям, то стоимость "входного» НДС также подлежит вычету проводками:

Дебет 68, субсчет "Расчеты по НДС»

Кредит 19эксп1

700 000 руб. – принят к вычету НДС по первой подтвержденной экспортной операции;

Дебет 68, субсчет "Расчеты по НДС»

Кредит 19эксп2

300 000 руб. – принят к вычету НДС по второй подтвержденной экспортной операции.

2. Если пакет документов по экспорту ИФНС не подтвержден, то эти проводки не делают. В этом случае стоимость отгрузки продукции на экспорт будет участвовать в расчете пропорции только в том периоде, в котором будет подтвержден экспорт:

Дебет 25, 26 Кредит 19 необл

400 000 руб. – отражен НДС, подлежащий включению в стоимость услуг (не подлежащий вычету), по необлагаемым операциям.

Нераспределенной осталась лишь сумма "входного» НДС на субсчете 19 распр – 800 000 руб., для чего следует рассчитать пропорцию исходя из долей отгруженной продукции относительно ставок НДС.

Для нашей методики в качестве базового показателя используем общую стоимость отгрузки. Подсчет стоимости отгруженной продукции за месяц предусматривает расчет долей отгрузок, облагаемых по разным ставкам и необлагаемых, в общем объеме отгрузки.

Например, по окончании месяца доли отгруженной продукции в общей стоимости отгрузки (показатель определяется без учета НДС в общем объеме – нетто) составили:

25% – отгрузка не облагаемой НДС продукции;

40% – отгрузка облагаемой продукции;

20% – отгрузка продукции на экспорт по операции 1;

15% – отгрузка продукции на экспорт по операции 2.

При этом если в каком-то отдельном налоговом периоде по отгрузке отсутствуют необлагаемые обороты или подтвержденные суммы экспортных поставок, то в таких случаях пропорция по долям определяется только относительно фактически произведенной отгрузки. Если в отдельных налоговых периодах отсутствуют необлагаемые и экспортные обороты, то пропорцию определять не нужно, а весь "входной» НДС по субсчету 19 распр подлежит вычету из бюджета, поскольку 100% продукции реализовано в виде облагаемой продукции.

Шаг 2. Для составления проводок по распределению сумм "входного» НДС, сформированных по субсчету 19 распр, и определения суммы вычета из бюджета следует использовать данные предыдущих подсчетов. В этих целях предлагаем следующее.

1. Рассчитаем "входной» НДС, относящийся к не облагаемой НДС продукции, – эта сумма не подлежит возмещению из бюджета. Бухгалтер отразит это проводками:

Дебет 19 необл Кредит 19 распр

200 000 руб. (800 000 руб. x 25%) – перенесена часть нераспределенного НДС;

Дебет 25, 26 Кредит 19 необл

200 000 руб. – часть НДС учтена в стоимости услуг.

2. Вычислим, какая часть НДС относится к облагаемой налогом продукции. Эта сумма подлежит вычету из бюджета, что и отражается проводками:

Дебет 19 облаг Кредит 19 распр

320 000 руб. (800 000 руб. x 40%) – перенесена часть нераспределенного НДС;

Дебет 68, субсчет "Расчеты по НДС»

Кредит 19 облаг

320 000 руб. – отнесена часть "входного» НДС на расчеты с бюджетом.

3. Рассчитаем, какая часть "входного» НДС относится к экспортным операциям. Эта сумма подлежит возмещению из бюджета, что отражается проводками:

Дебет 19эксп1 Кредит 19 распр

160 000 руб. (800 000 руб. x 20%) – перенесена часть нераспределенного НДС;

Дебет 68, субсчет "Расчеты по НДС»

Кредит 19эксп1

160 000 руб. – отнесен расчетный "входной» НДС на расчеты с бюджетом;

Дебет 19эксп2 Кредит 19 распр

120 000 руб. (800 000 руб. x 15%) – перенесена часть нераспределенного НДС;

Дебет 68, субсчет "Расчеты по НДС»

Кредит 19эксп2

120 000 руб. – отнесен расчетный "входной» НДС на расчеты с бюджетом.

Для определения косвенных расходов, соответствующих каждой отдельной экспортной операции, положения НК РФ также разрешают использовать методику, установленную организацией. Если экспортная поставка не подтверждена, то "входной» НДС по приобретениям, предназначенным на экспорт, остается нераспределенным. В этом случае проводка по субсчету 19 распр будет распределяться по пропорции между необлагаемыми (ст. 149 НК РФ) и облагаемыми оборотами по отгрузке.

Пример 2. Продолжим пример 1. В организацию поступил счет по услугам за электроэнергию, относящуюся к общепроизводственным расходам, на сумму 10 000 руб., в том числе НДС – 1525,42 руб.

По нашей схеме следует сделать проводку:

Дебет 19 распр Кредит 60

1525,42 руб. – отражен НДС к распределению;

Дебет 25 Кредит 60

8474,58 руб. (10 000 – 1525,42) – отражена стоимость электроэнергии.

В конце месяца определим долю "входного» НДС, которая подлежит включению в состав расходов на счете 25 (вычет из бюджета не производится):

Дебет 19 необл Кредит 19 распр

381,36 руб. (1525,42 руб. x 25%) – перенесена часть нераспределенного НДС, относящегося к необлагаемым операциям;

Дебет 25 Кредит 19 необл

381,36 руб. – часть НДС отнесена в стоимость общепроизводственных расходов.

Остальной НДС в сумме:

1525,42 руб. – 381,36 руб. = 1144,06 руб.

будет распределен к вычету из бюджета с помощью отражения по субсчетам счета 19 согласно долям отгрузки (см. пример 1).

Сумму исчисленного налога при раздельном учете определяют сложением сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз (п. 1 ст. 166 НК РФ). При применении налогоплательщиками при реализации товаров различных налоговых ставок налоговую базу определяют отдельно по каждому виду товаров, облагаемых по разным ставкам (п. 1 ст. 153 НК РФ).

Порядок заполнения книги покупок приведен в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 №914[35].

При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), облагаемых по различным налоговым ставкам и (или) не подлежащих налогообложению, регистрация счета-фактуры в книге покупок производится на ту сумму, на которую налогоплательщик получает право на вычет и которая определяется с учетом положений п. 10 ст. 165 и п. 4 ст. 170 НК РФ.

Сумма НДС, принимаемая к вычету при ведении раздельного учета, будет одинаковой и в книге покупок, и в налоговой декларации. Как мы выяснили, пропорция, по которой разделен "входной» НДС, определяется только по итогам налогового периода. Это значит, что счета-фактуры с НДС, подлежащим распределению, не нужно сразу вписывать в книгу покупок. И только в конце налогового периода, определив пропорцию, по которой суммы налога будут приняты к вычету или учтены в стоимости приобретений (отнесены к экспортным операциям), можно зарегистрировать счета-фактуры в книге покупок.

При этом в графе 8б книги покупок указывается сумма налога, принимаемая к вычету по расчету налогоплательщика; в графе 8а указывается соответствующая ей стоимость покупки, а в графе 7 показывается сумма показателей граф 8а и 8б.

Похожие работы

... тяжелое финансовое состояние предприятия, обусловленное как ошибками в управлении предприятием, так и условиями внешней среды. 3 Основные пути совершенствования учЁта расчЁтов с бюджетом по налогу на добавленную стоимость в организации ОАО «Фирма Новител» 3.1 Постановка налогового планирования на предприятии Налогообложение ОАО «Фирма Новител» производится по традиционной системе. Данное ...

... и Российской Федерацией налог при взаимном импорте товаров будет взиматься не таможенными, а налоговыми органами обоих государств. 2. РЕВИЗИЯ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Контроль документального оформления расчетов с бюджетом по налогу на добавленную стоимость Контроль порядка исчисления, учета, а также своевременного перечисления в бюджет налога на ...

... исправлению замечаний, сделанных аудитором. Используем метод анализа налоговых деклараций при проведении аудита расчетов с бюджетом по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с налогом на добавленную стоимость, в ЗАО «Уренгойремстройдобыча» используется балансовый счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и ...

... отражено в п. 5 ст. 169 НК РФ; - принятие к вычету НДС при приобретении товаров (работ, услуг) за счет средств целевого финансирования (пп. 1 п. 2 ст. 171 НК РФ). 2.2 Аудит расчетов с бюджетом по налогу на прибыль Целью аудита налога на прибыль является установление соответствия порядка исчисления налога на прибыль требованиям налогового законодательства. Задачей аудита налога на прибыль ...

0 комментариев