Сущность, экономическое содержание НДС

Механизм налогообложения НДС

Организация бухучета и аудита НДС

Необл – "НДС по приобретениям для производства необлагаемой продукции»;

Аудиторские процедуры при аудите НДС

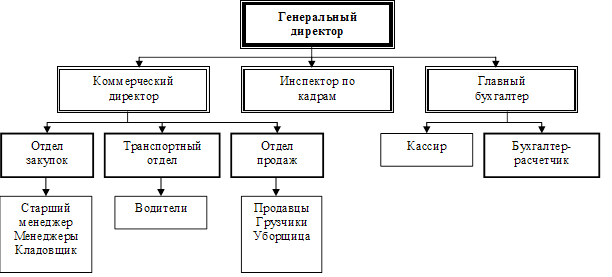

Учет и аудит НДС на ООО "Магнит»

Особенности бухучета НДС на ООО "Магнит»

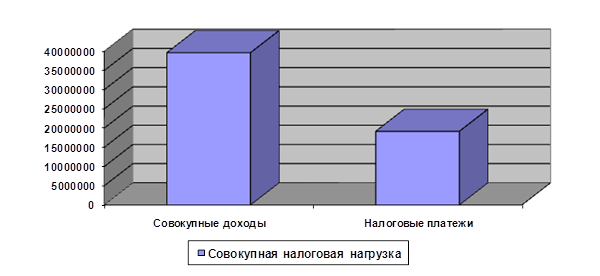

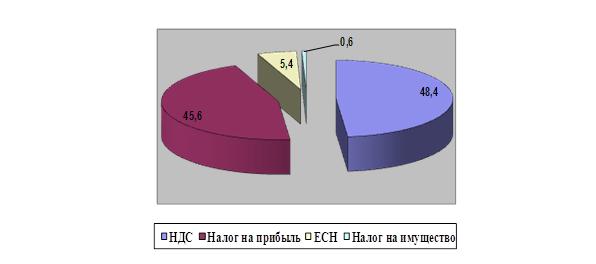

Аудит НДС на ООО "Магнит»

Аудиторское заключение

Навигация

Аудит расчетов с бюджетом по налогу на добавленную стоимость

Аудит расчетов с бюджетом по налогу на добавленную стоимость

120013

знаков

7

таблиц

1

изображение

Введение

Налог на добавленную стоимость – наиболее распространенный налог на товары и услуги в налоговых системах различных стран.

Основой взимания налога на добавленную стоимость, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимается путём включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

Актуальность аудиторской проверки налога на добавленную стоимость при проведении аудита связана с тем, что налоги представляют собой часть отношений экономического субъекта с государственными и контролирующими органами и нарушения в данной области могут повлечь за собой существенные последствия для экономического субъекта

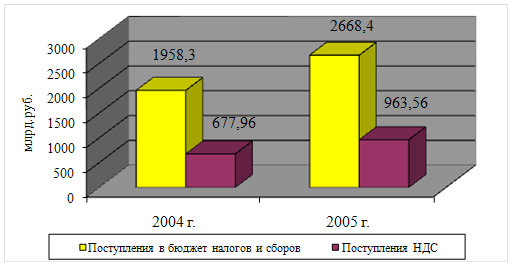

Также актуальность выбранной темы определяется тем, что налог на добавленную стоимость стабильно занимает первое место по уровню собираемости налогов в бюджет.

В начале 90- х годов в России начались рыночные преобразования. Реформированию были подвергнуты все сферы экономической жизни общества. Особенное внимание уделялось ранее неизвестным в нашей стране налоговым отношениям. Одним из первых обязательных платежей, введенных в практику налогообложения, является налог на добавленную стоимость, введённый с 1992 года, и с тех пор идут дискуссии о методах его исчисления и составе облагаемого оборота. НДС фактически заменил прежний налог с оборота и налог с продаж, превзойдя их по роли и значению в доходах в бюджет. В отличие от налога с оборота НДС взимается многократно, по мере приращения стоимости, так что налоговые платежи поступают более равномерно.

Целью данного исследования является аудит расчетов с бюджетом по налогу на добавленную стоимость.

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотреть действующий порядок исчисления и взимания НДС;

– рассмотреть отражение в бухгалтерском учете операций по учету расчетов с бюджетом по НДС;

– рассмотреть цели, задачи и нормативное регулирование аудиторской проверки НДС;

– дать краткую характеристику объекту практического исследования;

– изучить порядок исчисления, уплаты и бухгалтерского учета НДС в ООО "Магнит»;

– провести аудит расчетов с бюджетом по НДС и сформировать письменную информацию аудитора по результатам проведения аудита.

Объектом практического исследования послужило предприятие оптовой торговли – ООО "Магнит».

Предметом дипломной работы является аудит налога на добавленную стоимость.

Структурно дипломная работа состоит из введения, трех глав, разбитых на параграфы, заключения, списка использованной литературы и приложений.

1. Теоретические аспекты налогообложения налогом на добавленную стоимость

1.1 История возникновения

Налог на добавленную стоимость (далее также – налог, НДС) введен с 1 января 1992 г. Законом РСФСР от 6 декабря 1991 г. №1992–1 "О налоге на добавленную стоимость", в ст. 1 которого было определено, что налог представляет собой форму изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров (работ и услуг), и вносится в бюджет по мере их реализации.

При разработке проекта части второй Налогового Кодекса были предложены некоторые изменения действующего в то время порядка применения налога. В частности, в пояснительной записке к проекту Налогового кодекса РФ говорилось о следующем:

в число плательщиков НДС включены предприниматели. При этом предусматривается, что предприниматели имеют право на освобождение от уплаты налога в течение каждого последующего налогового периода, если в течение двух предыдущих кварталов их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала 250 тыс. рублей;

предполагается, что НДС будет уплачиваться на основании счетов-фактур. В связи с переходом к системе счетов-фактур возмещение (возврат) налога по материальным ресурсам производственного назначения будет производиться не по мере оплаты этих товаров поставщикам, а по получении счетов-фактур от поставщиков (продавцов) независимо от факта оплаты приобретаемых материальных ресурсов. Так же, как и по налогу на прибыль, предусмотрены механизмы сглаживания для налогоплательщиков негативных финансовых последствий такого перехода;

освобождение от обложения НДС товаров (работ, услуг), реализуемых на экспорт, вместо применения нулевой ставки создает дополнительные проблемы для российских экспортеров. Для того чтобы снять эти проблемы и создать для российских предприятий равные конкурентные условия с иностранными компаниями, предлагается установить нулевую ставку при реализации экспортируемых за пределы территории Российской Федерации товаров и транспортных услуг;

для сокращения отвлечения собственных оборотных средств предприятий впервые за время действия в России налога на добавленную стоимость (с 1992 г.) предлагается производить зачет или возмещение из бюджета сумм налога, уплаченных при приобретении основных средств и нематериальных активов за счет бюджетных ассигнований, а также сумм налога по вводимым в эксплуатацию законченным капитальным строительством объектам независимо от источника финансирования;

предприятия, реализующие товары в режиме оптовой торговли, начисляют НДС по установленной ставке ко всей продажной цене товара, а в бюджет уплачивают разницу между суммой налога, полученной от покупателя, и суммой налога, уплаченной поставщикам товаров. Предприятия же розничной торговли уплачивают налог на добавленную стоимость только с торговой наценки и при этом не имеют права на зачет налога, уплаченного поставщикам товаров. Если торговое предприятие одновременно занимается оптовой и розничной торговлей, у него возникают трудности при исчислении налога и ведении бухгалтерского учета. В связи с этим предусматривается установить порядок определения облагаемого оборота у предприятий розничной торговли и общественного питания, аналогичный порядку, применяемому предприятиями оптовой торговли.

За время действия гл. 21 Кодекса в ее положения неоднократно вносились изменения и дополнения, а именно – в соответствии со следующими Федеральными законами:

Федеральный закон от 29 декабря 2000 г. №166-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации[1]" устранил имеющиеся в части второй Кодекса неточности, противоречия и технические ошибки. Кроме того, уточнен порядок освобождения от исполнения обязанностей налогоплательщика по НДС, предусмотренный ст. 145 Кодекса, а также уточнена льгота в отношении учреждений, оказывающих образовательные, культурные, лечебно-оздоровительные, физкультурно-спортивные, научные, информационные, правовые или иные услуги социальной направленности, имея в виду ее ориентацию на оказание таких услуг именно инвалидам, детям-инвалидам и их родителям;

в соответствии с Федеральным законом от 6 августа 2001 г. №110-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах[2]" дополнена часть вторая Кодекса гл. 25 "Налог на прибыль организаций». Соответственно, ссылки в гл. 21, как и других главах части второй Кодекса, на налог на доходы организаций заменены ссылками на налог на прибыль организаций;

изменения, внесенные Федеральным законом от 28 декабря 2001 г. №179-ФЗ "О внесении изменений и дополнений в статьи 149 и 164 части второй Налогового кодекса Российской Федерации[3]", направлены на предотвращение одномоментного повышения цен на книги и периодику, прогнозируемого экспертами в связи с прекращением действия с 1 января 2002 г. государственной поддержки средств массовой информации и книгоиздания;

Федеральный закон от 29 мая 2002 г. №57-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации" устраняет технические неточности, а также вносит юридико-технологические изменения в Налоговый кодекс РФ, что, по мнению авторов законопроекта, должно позволить устранить имеющиеся неточности и существенно облегчить его применение на практике;

Федеральным законом от 24 июля 2002 г. №110-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации внесены изменения, которые имеют целью не допустить снижение относительного уровня налоговых поступлений от акцизов по подакцизным товарам, в отношении которых установлены специфические (конкретные в абсолютной сумме на единицу измерения) налоговые ставки;

Федеральный закон от 31 декабря 2002 г. №187-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации[4]" внес изменения и дополнения, необходимость которых вызвана принятием Федерального закона "Об адвокатской деятельности и адвокатуре в Российской Федерации[5]". В частности, изменения внесены в связи с изменением структуры управления адвокатуры Российской Федерации, а также в связи с введением новых понятий и терминов;

в соответствии с Таможенным кодексом РФ[6] внесены изменения в положения, определяющие особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации;

Федеральный закон от 6 июня 2003 г. №65-ФЗ "О внесении дополнения в часть вторую Налогового кодекса Российской Федерации, внесении изменений и дополнений в некоторые другие законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации[7]" дополнил часть вторую Кодекса гл. 26.4 "Система налогообложения при выполнении соглашений о разделе продукции». Соответственно, указанным Федеральным законом признана утратившей силу ст. 178 Кодекса, в которой был определен порядок налогообложения при выполнении соглашений о разделе продукции;

Федеральным законом от 7 июля 2003 г. №117-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации[8]" внесены изменения, связанные с отменой налога с продаж и отменой акцизов на подакцизное минеральное сырье;

Федеральный закон от 8 декабря 2003 г. №163-ФЗ "О внесении изменений в некоторые законодательные акты Российской Федерации о налогах и сборах[9]" дополнил ст. 174 Кодекса положениями, определяющими порядок уплаты налога в случаях реализации работ (услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками – иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков;

изменения, внесенные Федеральным законом от 29 июня 2004 г. №58-ФЗ "О внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с осуществлением мер по совершенствованию государственного управления[10]" коснулись упоминания в тексте федеральных органов исполнительной власти, уполномоченных в области налогов и сборов;

в соответствии с Федеральным законом от 18 августа 2004 г. №102-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации[11]" установлена нулевая ставка налога в отношении нефти, включая стабильный газовый конденсат, природного газа, которые экспортируются на территории государств – участников СНГ;

целью изменений, внесенных Федеральным законом от 20 августа 2004 г. №109-ФЗ "О внесении изменений в статьи 146 и 149 части второй Налогового кодекса Российской Федерации[12]" является создание налоговых условий для формирования в России рынка доступного жилья (см. комментарии к ст. 146 и 149 Кодекса);

Федеральный закон от 22 августа 2004 г. №122-ФЗ "О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федеральных законов "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и "Об общих принципах организации местного самоуправления в Российской Федерации" внес изменения в положения, устанавливающие порядок подтверждения права на получение возмещения при налогообложении по нулевой ставке;

Федеральным законом от 2 ноября 2004 г. №127-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации" уточнен текст положений гл. 21 Кодекса в части упоминания федерального органа исполнительной власти в сфере международных отношений;

в соответствии с Федеральным законом от 28 декабря 2004 г. №183-ФЗ "О внесении изменений в некоторые законодательные акты Российской Федерации в связи с образованием Федерального казначейства" по тексту гл. 21 Кодекса уточнено наименование Федерального казначейства;

Федеральный закон от 18 июля 2005 г. №90-ФЗ "О внесении изменений в некоторые законодательные акты Российской Федерации[13]" уточнил обозначение упоминаемого по тексту гл. 21 Кодекса валютного законодательства Российской Федерации;

Федеральным законом от 22 июля 2005 г. №117-ФЗ "О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона "Об особых экономических зонах в Российской Федерации" внесены изменения, связанные с принятием Федерального закона от 22 июля 2005 г. №116-ФЗ "Об особых экономических зонах в Российской Федерации";

в соответствии с Федеральным законом от 22 июля 2005 г. №118-ФЗ "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации" внесены изменения, устанавливающие особенности налогообложения при реорганизации организаций. Основной задачей Федерального закона является внесение изменений, детализирующих принцип, из которого следует, что осуществление реорганизуемыми организациями операций, связанных с передачей прав и обязанностей в порядке правопреемства, не должно приводить к возникновению необоснованных налоговых обязательств или двойному налогообложению как реорганизуемых, так и вновь создаваемых (возникающих) компаний. Действие Федерального закона от 22 июля 2005 г. №118-ФЗ, как указано в его ст. 2, распространяется на правоотношения, возникшие с 1 января 2005 г.

Довольно много изменений внесено Федеральным законом от 22 июля 2005 г. №119-ФЗ "О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах". Изменениям, внесенным указанным Федеральным законом, уделено особое внимание при рассмотрении положений гл. 21 Кодекса, т.к. соответствующие положения в редакции этих изменений действуют с 1 января 2006 г. или с 1 января 2007 г.

Приказом МНС России от 20 декабря 2000 г. N БГ-3–03/447 утверждены Методические рекомендации по применению главы 21 "Налог на добавленную стоимость» Налогового кодекса Российской Федерации. Однако необходимо учитывать, что согласно позиции МНС России, выраженной в письме от 12 апреля 2004 г. N САЭ-6–02/135, методические рекомендации, разработанные для обеспечения единой методологии порядка исчисления и уплаты налогов, не являются нормативными документами, обязательными для выполнения налогоплательщиками. В связи с этим МНС России запретило налоговым органам при подготовке решений по итогам контрольной работы ссылаться на упомянутые Методические рекомендации.

МНС России письмом от 13 мая 2004 г. №03–1–08/1191/15 направляло для сведения и учета в работе налоговых органов Свод писем по применению действующего законодательства по НДС за II полугодие 2003 года – I квартал 2004 года. В письме налоговым органам предписано при принятии решений ссылку на указанные в Своде письма не производить.

Письмом ФНС России от 17 мая 2005 г. N ММ-6–03/404 для сведения и учета в работе налоговых органов направлены Разъяснения по отдельным вопросам, связанным с применением законодательства по косвенным налогам. В письме при принятии решений ссылку на указанные в Разъяснениях письма налоговым органам предписано не производить.

Похожие работы

... тяжелое финансовое состояние предприятия, обусловленное как ошибками в управлении предприятием, так и условиями внешней среды. 3 Основные пути совершенствования учЁта расчЁтов с бюджетом по налогу на добавленную стоимость в организации ОАО «Фирма Новител» 3.1 Постановка налогового планирования на предприятии Налогообложение ОАО «Фирма Новител» производится по традиционной системе. Данное ...

... и Российской Федерацией налог при взаимном импорте товаров будет взиматься не таможенными, а налоговыми органами обоих государств. 2. РЕВИЗИЯ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Контроль документального оформления расчетов с бюджетом по налогу на добавленную стоимость Контроль порядка исчисления, учета, а также своевременного перечисления в бюджет налога на ...

... исправлению замечаний, сделанных аудитором. Используем метод анализа налоговых деклараций при проведении аудита расчетов с бюджетом по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с налогом на добавленную стоимость, в ЗАО «Уренгойремстройдобыча» используется балансовый счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и ...

... отражено в п. 5 ст. 169 НК РФ; - принятие к вычету НДС при приобретении товаров (работ, услуг) за счет средств целевого финансирования (пп. 1 п. 2 ст. 171 НК РФ). 2.2 Аудит расчетов с бюджетом по налогу на прибыль Целью аудита налога на прибыль является установление соответствия порядка исчисления налога на прибыль требованиям налогового законодательства. Задачей аудита налога на прибыль ...

0 комментариев