Характеристика банківських депозитних операцій, задачі залучення депозитних коштів комерційними банками

Фінансові умови залучення депозитів комерційними банками

Формування відсоткових ставок, показники ефективності та ризиків депозитних операцій

Характеристика діяльності АТЗТ “АК ПРОМІНВЕСТБАНК” за 2004 –2007 роки

Аналіз вартості залучення та рентабельності використання залучених депозитних коштів в АТЗТ «АК Промінвестбанк»

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку 88% у 2006 році та 87% у 2007 році

Світовий досвід з управління залученими депозитними коштами банку

Удосконалення управління поточною структурою залучених депозитних коштів банку в концепції інтегрованого управління активами та пасивами банку

Перевірку значущості регресійного рівня здійснюють за критерієм Фішера F. Якщо величина F буде більше Fтабл, то ми вважаємо, що наше рівняння значуще

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку – 88% у 2006 році та 87% у 2007 році

Навигация

Удосконалення управління поточною структурою залучених депозитних коштів банку в концепції інтегрованого управління активами та пасивами банку

Депозитні операції банків на фінансовому ринку України (за матеріалами АТЗТ "АК ПРОМІНВЕСТБАНК")

187598

знаков

16

таблиц

92

изображения

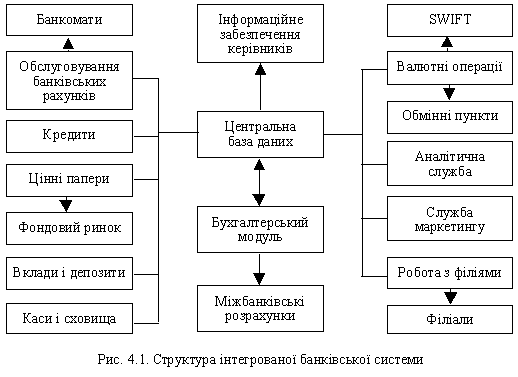

3.3 Удосконалення управління поточною структурою залучених депозитних коштів банку в концепції інтегрованого управління активами та пасивами банку

Нині у світовій банківській практиці інтегрований підхід до управління активами і пасивами банку більшістю фахівців визнано єдиним раціональним способом управління, здатним забезпечити виживання банку у високо конкурентному ринковому середовищі. За сучасних умов підвищеної волатильності фінансових ринків і зростання загального рівня ризиковості саме цей підхід найефективніший [51].

Незалежно від того, якого підходу до управління активами та пасивами дотримується банк, перед менеджментом неминуче постає важливе питання: чи мають величина та структура зобов'язань впливати на напрями розміщення активів?

Традиційний підхід до вирішення проблеми полягає в об'єднанні джерел фінансування. Згідно з таким методом управління структура зобов'язань не впливає на вибір напрямів розміщення активів, усі кошти розглядаються як єдиний ресурсний потенціал банку без урахування особливостей різних видів зобов'язань. Завдання керівництва банку – визначити пріоритетні напрями розміщення активів, що розглядаються як незалежна величина.

Перевагою методу об'єднання джерел фінансування є простота й доступність його практичного застосування, а головним недоліком – виникнення проблем з ліквідністю. Ризик ліквідності зростає, якщо зв'язки між активами та зобов'язаннями не враховуються. Намагаючись вибрати найприбутковіші напрями вкладення ресурсів, банк може видати довгострокові кредити, які фінансуються за рахунок короткострокових депозитів. Така трансформація з великою ймовірністю призводить до підвищення рівня ризику ліквідності.

Якщо менеджмент банку вирішить застрахуватися від підвищення рівня ризику ліквідності і з цією метою розглядатиме високоліквідні активи як пріоритетний напрям розміщення коштів, йому доведеться відмовитися від одержання максимально можливого прибутку для акціонерів банку.

Альтернативний підхід до управління структурою активів і зобов'язань банку базується на поділі джерел фінансування. Сутність методу полягає у встановленні відповідності між конкретними видами таких джерел і напрямами використання ресурсного потенціалу. Частина ресурсів, сформована за рахунок мінливих джерел, таких як вклади до запитання, залишки на розрахункових рахунках клієнтів, одержані позики "овернайт", має вкладатися в короткострокові кредити та цінні папери. Кошти, одержані зі стабільних джерел, таких як строкові вклади, депозити, можуть бути спрямовані на видачу довгострокових кредитів і придбання облігацій.

Застосовуючи метод поділу джерел фінансування, менеджмент банку має ретельно стежити за розмірами сум і строками різних видів зобов'язань і увідповіднювати до них структуру активів. З огляду на потребу постійно балансувати між структурою пасивів та активів зазначений метод стає вельми трудомістким, а отже, ускладнюється практичне його застосування. Іншим недоліком є можливе зменшення доходів банку, спричинене відмовою від прибуткового вкладення коштів, якщо не існує відповідного джерела фінансування. Перевага цього методу полягає у зниженні ризику незбалансованої ліквідності, оскільки потреба в ліквідних засобах у будь-який час може бути передбачена [53].

Метод поділу джерел фінансування набув практичного поширення в період керування банками через пасиви. Встановлення контролю над структурою та стабільністю зобов'язань дає змогу формувати депозитну базу згідно з потребами щодо проведення активних операцій. З розвитком фінансових ринків головна перевага методу поділу джерел, яка полягає в зниженні ризику ліквідності, втратила своє значення. Банки дістали можливість у будь-який час залучати ліквідні кошти на міжбанківському ринку.

У міжнародній банківській практиці застосовують інтегрований підхід до управління, який включає методи об'єднання та поділу джерел фінансування і забезпечує більшу гнучкість від час управління активами та зобов'язаннями банку.

При управлінні ризиком процентних ставок менеджмент банку має вирішити такі завдання [33]:

- досягти цільового рівня чистої процентної маржі, спреду, стабілізації чистого процентного доходу;

- передбачити рух процентних ставок, визначити тенденції ринку;

- встановити процентні ставки за залученими та наданими коштами, визначити динамічну структуру активів і пасивів на підставі геп-аналізу та дюрації;

- використовувати засоби хеджування.

Перевагою інтегрованого підходу є можливість отримання максимального прибутку за прийнятного рівня ризику, а також реалізація зваженого підходу до управління ліквідністю завдяки точнішому визначенню потреби в ліквідних коштах. Такий підхід до управління потребує застосування багатьох складних методів і прийомів та високого рівня кваліфікації банківських менеджерів, що часто перешкоджає його впровадженню у практику роботи українських банків.

Інструментарій управління активами та пасивами включає інформаційні системи, моделі планування, аналіз і оцінку сценаріїв, системи прогнозування, фінансові огляди та спеціальні звіти. Відтак УАП охоплює практично всі сфери фінансового управління банком, такі як стратегічне та середньострокове планування, оперативне управління, включаючи аналіз і контроль, управління прибутком і ризиками, формування аналітичного інструментарію.

Довгострокове управління активами і пасивами оцінюється конкурентоспроможним рівнем прибутку на активи (ROA) та прибутку на капітал (ROE). Оперативне управління активами і пасивами зорієнтоване на щоденне управління банківським балансом. У цьому аспекті головними показниками ефективності застосування УАП є процентний прибуток, чиста процентна маржа або прибуток на акцію. Невіддільними складниками процесу стають контроль та управління фінансовими ризиками, передусім ризиком відсоткових ставок, валютним ризиком і ризиком незбалансованої ліквідності.

Щодо управління активами і пасивами загальні стратегії управління фінансовою діяльністю банку реалізуються через систему аналітичних моделей і методів управління.

В дипломній роботі розроблений один з можливих комплексних підходів до побудови системи управління залученими коштами комерційного банку за підходами ризик-менеджменту, побудований на побудові економетричної моделі по цільовій функції – нормативна дивідендна дохідність статутного капіталу.

Під економетричною моделлю розуміють рівняння регресії, яке встановлює кількісне співвідношення між дивідендною доходністю статутного капіталу банка і відносною структурою залучених коштів, при цьому вважається що принцип конкуренції банківського ринку приводить до вирівнювання відсоткових ставок для різних видів депозитів в банках України.

Аналіз формування дивідендної доходності статутного капіталу банка за допомогою економетричних методів включає [45]: з’ясування чинників, що можуть впливати на розмір доходів; формування масиву статистичної інформації; знаходження регресійних залежностей (побудова регресійних моделей); економічна інтерпретація моделей і практичне використання.

В якості вхідних параметрів дослідження Х1 – Х11, згідно з доступними для дослідження агломератами балансів банків, публікованих щомісячно на Інтернет-сайті Асоціації комерційних банків України [81] застосовуються :

Х1 - Частка технологічних (основні засоби, дебіторська заборгованість, нараховані відсотки) та малоприбуткових(каса, коррахунок в НБУ) активів, віднесених до поточного рівня статутного капіталу банку, % ;

Х2 - Частка низькоприбуткових міжбанківських кредитів, віднесених до поточного рівня статутного капіталу банку, % ;

Х3 - Частка високоприбуткових кредитів юридичним особам, віднесених до поточного рівня статутного капіталу банку, % ;

Х4 - Частка високоприбуткових кредитів фізичним особам, віднесених до поточного рівня статутного капіталу банку, % ;

Х5 - Частка високоприбуткових цінних паперів, віднесених до поточного рівня статутного капіталу банку, % ;

Х6 - Частка безплатного власного капіталу (статутний +фонди + прибуток), віднесених до поточного рівня статутного капіталу банку, % ;

Х7 - Частка низьковартісних залучених коштів до запитання фізосіб, віднесених до поточного рівня статутного капіталу банку, % ;

Х8 - Частка високовартісних залучених строкових депозитів фізосіб, віднесених до поточного рівня статутного капіталу банку, % ;

Х9 - Частка низьковартісних залучених коштів до запитання юридосіб, віднесених до поточного рівня статутного капіталу банку, % ;

Х10 - Частка високовартісних залучених строкових депозитів юридосіб, віднесених до поточного рівня статутного капіталу банку, % ;

Х11 - Частка платних технологічних пасивів (дебіторська заборгованість, власні ЦП, відсотки за депозити), віднесених до поточного рівня статутного капіталу банку, % ;

В якості вихідної функції Y досліджується параметр:

Y - Приведена до річної норми прибутковість (дивідендна доходність) статутного капіталу, % на рік.

В розробленій моделі, для того, щоб можна було порівнювати банки з різними статутними капіталами на протязі певного інтервалу часу (чи один банк зі статутним капіталом, що змінюється кожен місяць) переходимо до відносних (зведених) величин, тобто величин віднесених до статутного капіталу.

![]() (3.13)

(3.13)

(3.14)

(3.14)

(3.15)

(3.15)

(3.16)

(3.16)

(3.17)

(3.17)

(3.18)

(3.18)

(3.19)

(3.19)

(3.20)

(3.20)

(3.21)

(3.21)

(3.22)

(3.22)

(3.23)

(3.23)

(3.24)

(3.24)

(3.25)

(3.25)

Кореляційно-регресійне дослідження одномірної функції рентабельності статутного капіталу ROE та рентабельності власного капіталу ROEK (статутний + резерви + фонди + прибуток) від питомої ваги цих недепозитних агрегатів в валюті пасивів балансу показало (рис. П.1 - П.5 Додатку П):

- зниження питомої ваги статутного капіталу в валюті балансу веде до зростання фінансового важелю залучених та запозичених коштів, які використовуються як засіб зароблення прибутку, власником якого є статутний капітал;

- зниження в структурі власного капіталу (статутний капітал + резерви + фонди + капіталізований прибуток) питомої ваги статутного капіталу, яке практикується АТЗТ «АК Промінвестбанк», значно підвищує показник ROE, але не приводить до зростання рентабельності активів, хоча в їх склад входить безплатна частка власного капіталу;

- існує нелінійна функція рентабельності ROE від структурної частки власного капіталу, яка є статистично чіткою для перших 20-ти банків БС України (рис.П.1), але з розширенням вибірки (рис.П.2, П.3) статистичний зв’язок стає слабким.

Лінійна багатовимірна модель (ЛБМ) Y=f(X1,X2,X3) має такий вигляд [68]

y=β0+ β1x1+ … + βpxp+ε (3.26)

де ε – випадкова помилка або перешкода.

y – залежна змінна – ендогенна змінна

x1, x2…xp – залежні змінні – екзогенні змінні.

Чисельний аналіз регресійної моделі починають з того, що визначають значення регресійних коефіцієнтів β1... βр та коефіцієнтів β0, який має спеціальну назву – вільний член.

Регресійні коефіцієнти визначають за допомогою методів найменших квадратів.

(3.27)

(3.27)

Візьмемо часткові похідні по кожному з виразів, дорівняти їх і отримаємо систему рівнянь

Ця система рівнянь має спеціальну назву – нормальна система.

(3.28)

(3.28)

Невідомі у системі (3.28) – це коефіцієнти в0, в1...

х1, y1 – ми маємо внаслідок спостережень

в0, в1 - це коефіцієнти, які ми повинні визначити

n – кількість спостережень, вони нам завжди відомі.

Розрахунки багатовимірної лінійної регресійної моделі проведено за допомогою “електронних таблиць” EXCEL-2003. Результати розрахунків наведені в табл.Е.1 – Е.4 Додатку Е.

Як видно з даних розрахунків табл.Е.1 – Е.4 Додатку Е, лінійні багатовимірні рівняння регресії описують наступні статистичні процеси:

1. Рівняння багатовимірної лінійної регресії :

а) 11-параметрична модель “активи + пасиви АТЗТ «АК Промінвестбанк” (n=47).

б) 6-параметрична модель “пасиви АТЗТ «АК Промінвестбанк”(n=47).

![]()

в) 11-параметрична модель “активи + пасиви 4-х банків”(n=191).

г) 6-параметрична модель “пасиви 4-х банків”(n=191).

![]()

2. Коефіцієнт детермінації для даних моделей:

а) Коефіцієнт детермінації R2 (11-параметрична модель “активи + пасиви АТЗТ «АК Промінвестбанк”) = 0,856 (n=47), сила регресійного зв’язка – високої щільності (більше 0,75).

б) Коефіцієнт детермінації R2 (6-параметрична модель “пасиви АТЗТ «АК Промінвестбанк”) = 0,616 (n=47), сила регресійного зв’язка – середньої щільності (0,36>![]() >0,75).

>0,75).

в) Коефіцієнт детермінації R2 (11-параметрична модель “активи + пасиви 4-х банків”) = 0,877 (n=191), сила регресійного зв’язка – високої щільності (більше 0,75).

г) Коефіцієнт детермінації R2 (6-параметрична модель “пасиви 4-х банків”) = 0,754 (n=191), сила регресійного зв’язка – високої щільності (більше 0,75).

Похожие работы

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

0 комментариев