Характеристика банківських депозитних операцій, задачі залучення депозитних коштів комерційними банками

Фінансові умови залучення депозитів комерційними банками

Формування відсоткових ставок, показники ефективності та ризиків депозитних операцій

Характеристика діяльності АТЗТ “АК ПРОМІНВЕСТБАНК” за 2004 –2007 роки

Аналіз вартості залучення та рентабельності використання залучених депозитних коштів в АТЗТ «АК Промінвестбанк»

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку 88% у 2006 році та 87% у 2007 році

Світовий досвід з управління залученими депозитними коштами банку

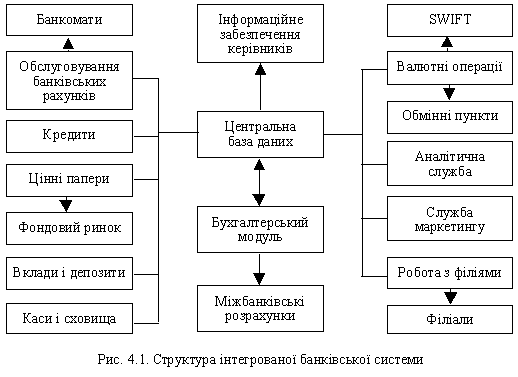

Удосконалення управління поточною структурою залучених депозитних коштів банку в концепції інтегрованого управління активами та пасивами банку

Перевірку значущості регресійного рівня здійснюють за критерієм Фішера F. Якщо величина F буде більше Fтабл, то ми вважаємо, що наше рівняння значуще

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку – 88% у 2006 році та 87% у 2007 році

Навигация

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку 88% у 2006 році та 87% у 2007 році

Депозитні операції банків на фінансовому ринку України (за матеріалами АТЗТ "АК ПРОМІНВЕСТБАНК")

187598

знаков

16

таблиц

92

изображения

2. Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку 88% у 2006 році та 87% у 2007 році.

У 2007 році значно зросла частка довгострокових вкладів фізичних осіб +8,5% за рахунок зниження частки коштів юросіб на вимогу (-5,3%) та частки короткострокових депозитів юросіб (-2,1%).

Аналіз строковості залучених коштів в пасивах АТЗТ «АК Промінвестбанк» та, окремо, в зобов’язаннях за залученими та запозиченими коштами показав:

- пасиви строковістю більше 10 років представлені власним капіталом у частці 8,97% (2007 рік) від загального обсягу пасивів, при цьому із 2,683 млрд. грн. власного капіталу – 1,998 млрд. грн. вкладено в основні та нематеріальні активи банку, таким чином власний оборотний капітал банку станом на 01.01.2008 року становить 0,685 млрд. грн., тобто 2,63% від обсягу валюти балансу;

- найбільша частка в зобов’язаннях належить нестійкій групі депозитів на вимогу, тобто коштам на поточних рахунках юридичних та фізичних осіб (36,55% від обсягу зобов’язань в пасивах балансу), які є найбільш дешевою депозитною базою банку;

- короткострокові депозити юридичних та фізичних осіб тривалістю від 2 до 92 днів представлені часткою в 14,5% від обсягу зобов’язань в пасивах балансу;

- довгострокові депозити юридичних та фізичних осіб тривалістю від 93 днів до 1 року представлені часткою в 23,96% від обсягу зобов’язань в пасивах балансу;

- інвестиційні довгострокові депозити юридичних та фізичних осіб тривалістю від 1 року до 10 років представлені часткою в 25,98% від обсягу зобов’язань в пасивах балансу.

Аналіз динаміки показників структури процентних, комісійних та торгівельних доходів в АТЗТ «АК Промінвестбанк» у 2004 – 2008 роках та процентного спреду та операційної маржі в АТЗТ «АК Промінвестбанк» у 2004 -2007 роках показав, що у 2006 – 2007 роках з підвищенням частки довгострокових депозитів фізичних осіб, які є відносно дорогою депозитною базою, показники операційної маржі та процентного спреду поступово знижуються.

Аналіз динаміки зростання абсолютних обсягів депозитних джерел залучених коштів в АТЗТ «АК Промінвестбанк» у 2004 –2007 роках показав, що:

- темп ланцюгового приросту обсягів залучених коштів фізичних осіб з рівня 55,6% у 2005/2004 роках поступово знизився до рівня 33,9% у 2007/2006 роках(базовий темп росту 2007/2004 становить – 293,4%);

- темп ланцюгового приросту обсягів залучених коштів фізичних осіб з рівня 34,5% у 2005/2004 роках різко знизився до рівня 3,3% у 2006/2005 роках та знову зріс до рівня 38,6% у 2007/2006 роках(базовий темп росту 2007/2004 становить – 192,65%);

Таким чином, АТЗТ «АК Промінвестбанк» поступово переорієнтовує політику традиційного депозитного залучення коштів пасивів в напрямку політики зростання частки запозичення коштів на міжбанківському ринку ресурсів.

Аналіз строковості запозичених коштів показує, що:

- 79,97% коштів банків залучено на термін від 3 до 6 місяців;

- 85,2 % коштів депозитних сертифікатів залучено на строк більше 3 місяців, з них 28,34% залучено на строк від 2 до 3 років;

Аналіз повалютної структури запозичених коштів інших банків показує, що:

- структурна частка запозичених коштів інших банків в доларах США знизилась з рівня 79,6% у 2006 році до 69,2% у 2007 році;

- структурна частка запозичених коштів інших банків в євро зросла з рівня 1,4% у 2006 році до 9,4% у 2007 році, витіснивши долари США;

Ресурсна політика запозичення коштів в АТЗТ «АК Промінвестбанк» характеризується:

- залученням не більше 3,0% недепозитних коштів від валюти пасивів;

- залученням, в основному, середньострокових валютних коштів на міжбанківському ринку для компенсації вимог клієнтів по фінансуванню імпортних операцій, при цьому значно зростає використання євро замість доларів США в розрахунках торгового обороту клієнтів банку ;

- залученням середньо- та довгострокових коштів в національній валюті за допомогою депозитних сертифікатів, які відрізняються від депозитних вкладів відсутністю можливості їх дострокового погашення банком.

РОЗДІЛ 3

ШЛЯХИ УДОСКОНАЛЕННЯ ЗАЛУЧЕННЯ ДЕПОЗИТНИХ КОШТІВ БАНКАМИ УКРАЇНИ

3.1 Кореляційний аналіз впливу показників макроекономіки України та рівня доходів населення на обсяг залучених депозитів комерційними банками України у 2001 – 2007 роках

В дипломній роботі проведений кореляційно–регресійний аналіз впливу факторних ознак на сумарні обсяги депозитів фізичних осіб в банківській системі України. В якості факторних ознак можуть бути використані статистичні дані за 2001 – 2007 роки (табл.3.2, 3.3, таблиці Додатку С):

- середній рівень доходів на 1 жителя України, який є складною функцією від чисельності населення України, його структури (працездатний вік, пенсіонери, діти), мінімального законодавчого рівня заробітної плати, фактичного середнього рівня заробітної плати на 1 працюючого, фактичного середнього рівня пенсії на 1 пенсіонера;

- співвідношення рівня прожиткового мінімуму та середнього доходу на 1 жителя України, який показує рівень перевищення фактичним доходом соціально необхідного рівня доходів.

В якості результативної ознаки використовуємо сумарний обсяг депозитів в банківській системі України (табл.3.1- 3.3) за 2001 –2007 роки..

На основі наведених даних спостережень будуються лінійна одновимірні Y=f(X1) та багатовимірні Y=f(X1,X2,X3) регресійні моделі, яка встановлює залежність відносного приросту обсягів депозитної бази банку ![]() від відносного середнього рівня доходів населення України

від відносного середнього рівня доходів населення України ![]() , (

, (![]() , n – кількість періодів, що розглядаються) в і-тий період [48].

, n – кількість періодів, що розглядаються) в і-тий період [48].

Таблиця 3.1

Динаміка обсягів депозитів в банківській системі України

|

в 2001 –2007 роках [81]

Таблиця 3.2

Динаміка основних факторів середніх доходів населення України

|

у 2001 –2007 роках [ 83]

Таблиця 3.3

Динаміка та структура доходів та витрат населення України

у 2001 –2007 роках (млн. грн.) [83]

Одновимірна лінійна регресійна модель представляється як:

![]() , (3.1)

, (3.1)

де ![]() – постійна складова доходу

– постійна складова доходу ![]() (початок відліку);

(початок відліку);

![]() – коефіцієнт регресії;

– коефіцієнт регресії;

![]() – відхилення фактичних значень доходу

– відхилення фактичних значень доходу ![]() від оцінки (математич-

від оцінки (математич-

ного сподівання) ![]() середньої величини доходу в і-тий період.

середньої величини доходу в і-тий період.

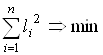

Існують різні способи оцінювання параметрів регресії. Найпростішим, найуніверсальнішим є метод найменших квадратів[48]. За цим методом параметри визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати параметри регресії, досягається, коли сума квадратів різниць ![]() між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

. (3.2)

. (3.2)

Відмітимо, що залишкова варіація (3.2) є функціоналом ![]() від параметрів регресійного рівняння:

від параметрів регресійного рівняння:

(3.3)

(3.3)

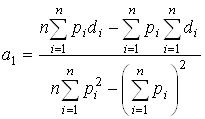

За методом найменших квадратів параметри регресії ![]() і

і ![]() є розв’язком системи двох нормальних рівнянь [48]:

є розв’язком системи двох нормальних рівнянь [48]:

, (3.4)

, (3.4)

.

.

Розв’язок цієї системи має вигляд:

, (3.5)

, (3.5)

.

.

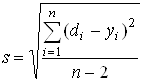

Середньоквадратична помилка регресії, знаходиться за формулою

, (3.6)

, (3.6)

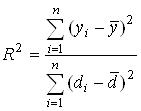

Коефіцієнт детермінації для даної моделі

(3.7)

(3.7)

повинен дорівнювати : ![]() >0,75 – сильний кореляційний зв'язок, 0,36>

>0,75 – сильний кореляційний зв'язок, 0,36>![]() >0,75 - кореляційний зв’язок середньої щільності;

>0,75 - кореляційний зв’язок середньої щільності; ![]() <0,36 - кореляційній зв’язок низької щільності [48].

<0,36 - кореляційній зв’язок низької щільності [48].

На рис.Т.1 – Т.3 наведені результати кореляційно-регресійного аналізу, виконані побудовою трендових кривих, розрахованих з застосуванням програмного забезпечення пакету MICROSOFT EXCEL-2003:

- регресійної лінійної моделі залежності сумарних обсягів депозитів фізичних осіб в банківській системі України від рівня середнього наявного доходу на 1 жителя України на рік (рис.Т.1);

- регресійної нелінійної моделі залежності сумарних обсягів депозитів фізичних осіб в банківській системі України від рівня середнього наявного доходу на 1 жителя України на рік(рис.Т.2);

- регресійних моделей залежності обсягів щорічних приростів депозитів фізичних осіб в банківській системі України та кредитів, виданих фізичним особам, від рівня середнього наявного доходу на 1 жителя України на рік (рис.Т.3).

Як показують результати аналізу даних рис.Т.1- Т.3, найвищий рівень щільності (найкращий кореляційний зв’язок) між рівнем річного доходу на 1 жителя України та обсягом депозитів в БС України є досягається при нелінійно-зростаючій формі рівняння регресії, що може бути використане для прогнозування майбутнього потоку депозитів населення в банківську систему.

Отримане регресії лінійне рівняння (рис.Т.1):

![]()

дозволяє розрахувати коефіцієнт чутливості, які дорівнює приросту в банківській системі 13,5 млн. грн. при прості середнього річного доходу 1 українця в 1грн./рік.

Враховуючи рівень населення України в 46 млн. чоловік, можна констатувати, що кожні 30 -35 копійок з кожної додатково заробленої 1 грн. річного доходу українця вкладаються в комерційний банк у вигляді депозиту («відкладений попит»). Ризикованість такого заощадження коштів населенням повністю повинна бути гарантована оптимальною політикою активного вкладання отриманих коштів комерційними банками в прибуткові комерційні проекти.

В той же час,звертає на себе увагу нелінійно зростаючий потік споживчих кредитів фізичним особам (рис.Т.3), приріст яких у 2007 році досяг 65% від приросту депозитів фізичних осіб в банківську систему, тобто банківська система змінює стратегію на використання «невідкладеного попиту» частини населення, яка має високі поточні доходи та може сплачувати відсотки:

- з традиційної стратегії залучення депозитів населення та кредитування за рахунок цих коштів комерційних проектів юридичних осіб;

- до “прибуткової” стратегії залучення “дорогих” депозитів населення та кредитування за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.).

Похожие работы

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

0 комментариев