Характеристика банківських депозитних операцій, задачі залучення депозитних коштів комерційними банками

Фінансові умови залучення депозитів комерційними банками

Формування відсоткових ставок, показники ефективності та ризиків депозитних операцій

Характеристика діяльності АТЗТ “АК ПРОМІНВЕСТБАНК” за 2004 –2007 роки

Аналіз вартості залучення та рентабельності використання залучених депозитних коштів в АТЗТ «АК Промінвестбанк»

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку 88% у 2006 році та 87% у 2007 році

Світовий досвід з управління залученими депозитними коштами банку

Удосконалення управління поточною структурою залучених депозитних коштів банку в концепції інтегрованого управління активами та пасивами банку

Перевірку значущості регресійного рівня здійснюють за критерієм Фішера F. Якщо величина F буде більше Fтабл, то ми вважаємо, що наше рівняння значуще

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку – 88% у 2006 році та 87% у 2007 році

Навигация

Характеристика діяльності АТЗТ “АК ПРОМІНВЕСТБАНК” за 2004 –2007 роки

Депозитні операції банків на фінансовому ринку України (за матеріалами АТЗТ "АК ПРОМІНВЕСТБАНК")

187598

знаков

16

таблиц

92

изображения

2.1 Характеристика діяльності АТЗТ “АК ПРОМІНВЕСТБАНК” за 2004 –2007 роки

Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні.

Станом на 01.01.2008 року статутний капітал банку становить 200 175 000 грн., розподілених на 20 175 000 простих акцій номінальною вартістю 10 грн. за 1 акцію.

Самостійна юридична особа - акціонерне товариство закритого типу “Акціонерний комерційний промислово-інвестиційний банк” (Україна, 01001, Київ-1, пров. Шевченка, 12) станом на 31.12.2006 року організаційна структура Промінвестбанку представлена 825 установами, в тому числі [83]:

- ОПЕРУ Промінвестбанку - 1;

- філії - 161;

- безбалансові відділення - 662;

- Представництво в Російській Федерації - 1.

На кінець року структура Центрального Апарату банку складалася із п’яти Головних регіональних управлінь (Східно-Донбаського, Центрально-Київського, Південно-Індустріального, Харківського та Західно-Українського), 17 департаментів (Генеральний департамент обліку та банківського контролю, Фінансовий департамент, Департамент пасивів, Департамент кредитування, Департамент споживчого кредитування, Планово-аналітичний департамент, Департамент фінансового моніторингу, Департамент безпеки банку, Юридичний департамент, Департамент управління персоналом, Департамент розвитку банку, Департамент капітального будівництва, Департамент внутрішнього аудиту, Господарський департамент, Департамент цінних паперів, Департамент валютних операцій, Департамент касових операцій та інкасації), Центру комп'ютерних та пластикових технологій.

Банк має наступні ліцензії та дозволи на здійснення операцій [83]:

- Ліцензія Національного банку України № 1 від 31.10.2001 року та дозволи на проведення банківських операцій (дозвіл №1-3 від 31.10.01р. та додаток до дозволу №1-3 від 20.01.06р.);

- Ліцензія Державної комісії з цінних паперів та фондового ринку (серія АА №770422 від 13.10.04р. строком дії до 13.10.07р.) на здійснення професійної діяльності на ринку цінних паперів: діяльність по випуску та обігу цінних паперів; депозитарна діяльність зберігача цінних паперів; діяльність щодо ведення реєстру власників іменних цінних паперів;

- Ліцензія Міністерства фінансів України (серія АБ №108675 від 23.05.05р. строком дії до 23.05.10р.) на проведення операцій з торгівлі з купленими у населення та прийнятими під заставу з ювелірними та побутовими виробами з дорогоцінних металів та дорогоцінного каміння.

Промінвестбанк є універсальним фінансовим інститутом, що надає весь спектр банківських послуг юридичним і фізичним особам. Банк переважно спеціалізується на кредитуванні підприємств промисловості, агропромислового комплексу, розрахунково-касовому обслуговуванні юридичних осіб. Трансформація заощаджень населення в інвестиційний розвиток економіки є одним із пріоритетних напрямків діяльності Промінвестбанку.

Промінвестбанк має солідну клієнтську базу - майже 4 млн. громадян та суб'єктів господарської діяльності, надає клієнтам понад 300 видів послуг: від розрахунково-касового обслуговування до сучасних електронних послуг та операцій з банківськими металами, постійно вдосконалює форми обслуговування клієнтів.

Промінвестбанк є одним із лідерів ринку пластикових технологій. Банком емітовано більше 4 млн. карток, в тому числі 2,6 млн. карток міжнародних платіжних систем, встановлено 1,7 тис. банкоматів.

В Додатку А наведені баланси АТЗТ “АК Промінвестбанк” за 2004 – 2007 роки та звіти про фінансові результати діяльності банку за 2004 – 2007 роки [83].

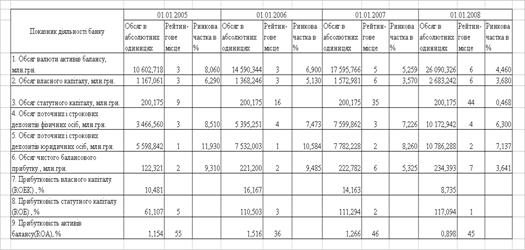

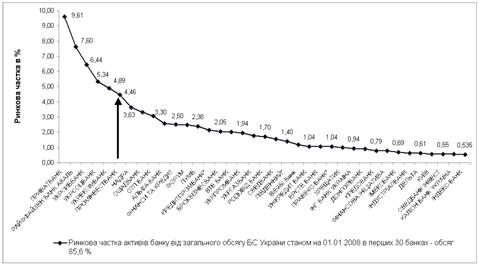

В табл.2.1 наведені основні характеристики діяльності АТЗТ “АК Промінвестбанк” за 2004 –2007 роки у формі абсолютних значень характеристик та відповідного рейтингового місця банку у банківській системі України по відповідній характеристиці. Одночасно в табл.2.1 та на рис.2.1 наведений обсяг ринку банківських послуг, який займає АТЗТ “АК Промінвестбанк” в загальних обсягах БС України, поступово втрачаючи позиції під впливом конкурентів.

Як показує аналіз даних табл.2.1 на ринку залучених депозитних коштів, які є предметом дипломного дослідження, Промінвестбанк займає 1(2004) –2(2007) місця по обсягах депозитів юридичних осіб та 3(2004) – 4(2007) місця по обсягах залучення депозитів фізичних осіб, по загальному обсягу валюти балансу банк займав 3 місце у 2004 році та 6 місце у 2007 році.

Спільний аналіз даних табл.2.1 та графіків рис.2.1 – 2.2 дозволяє виявити наступні тенденції внутрішнього розвитку АТЗТ «АК Промінвестбанк» та вплив зовнішнього конкурентного середовища банківської системи України на частку, яку займає банк на ринку банківських капіталів та послуг в Україні.

Так за 2004 – 2007 роки у АТЗТ «АК Промінвестбанк» (табл.2.1):

а) абсолютний обсяг валюти балансу збільшився з 10,6 млрд. грн. до 26,1 млрд. грн., тобто зріс в 2,46 рази. Але при цьому ринкова частка обсягу валюти балансу банка в загальному обсягу валюти балансу банківської системи України зменшилась з рівня 8,1% у 2004 році до рівня 4,46% у 2007 році, тобто зменшилась в 1,81 рази.

В результаті за обсягом валюти балансу банк за 4 роки перемістився з 3 місця в БС України на 6 місце (рис.2.2);

Таблиця 2.1

Динаміка характеристик та рейтингових місць АТЗТ “АК Промінвестбанк” в банківській системі України у 2004 –2007 роках

Рис.2.1. – Динаміка конкурентного падіння ринкової частки АТЗТ «АК Промінвестбанк» в загальній валюті активів, власного капіталу та залучених коштів БС України у 2004 -2007 роках

Рис.2.2. – Визначення ринкової частки загальних активів балансу АТЗТ “АК Промінвестбанк” в активах банківської системи України (158 діючих банків) станом на 01.01.2008 року

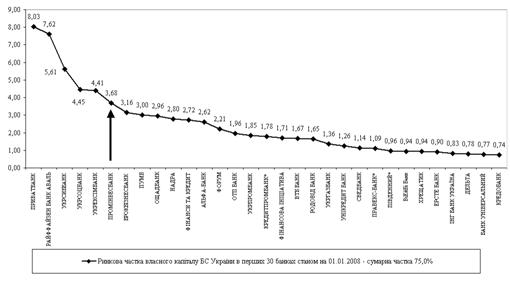

б) абсолютний обсяг власного капіталу збільшився з 1,167 млрд.грн. до 2,683 млрд. грн., тобто зріс в 2,3 рази. Але при цьому ринкова частка обсягу власного капіталу банка в загальному обсягу власного капіталу банківської системи України зменшилась з рівня 6,29% у 2004 році до рівня 3,28% у 2007 році, тобто зменшилась в 1,71 рази.

В результаті за обсягом власного капіталу банк за 4 роки перемістився з 3 місця в БС України на 6 місце (рис.2.10);

в) абсолютний обсяг поточних і строкових депозитів фізичних осіб збільшився з 3,466 млрд. грн. до 10,173 млрд. грн., тобто зріс в 2,93 рази. Але при цьому ринкова частка обсягу поточних і строкових депозитів фізичних осіб в загальному обсягу поточних і строкових депозитів фізичних осіб банківської системи України зменшилась з рівня 8,51% у 2004 році до рівня 6,3% у 2007 році, тобто зменшилась в 1,35 рази.

В результаті за обсягом поточних і строкових депозитів фізичних осіб банк за 4 роки перемістився з 3 місця в БС України на 4 місце (рис.2.5);

г) абсолютний обсяг поточних і строкових депозитів юридичних осіб збільшився з 5,599 млрд. грн. до 10,786 млрд. грн., тобто зріс в 1,93 рази. Але при цьому ринкова частка обсягу поточних і строкових депозитів юридичних осіб в загальному обсягу поточних і строкових депозитів юридичних осіб банківської системи України зменшилась з рівня 11,93% у 2004 році до рівня 7,137% у 2007 році, тобто зменшилась в 1,67 раза.

В результаті за обсягом поточних і строкових депозитів юридичних осіб банк за 4 роки перемістився з 1 місця в БС України на 2 місце (рис.2.3);

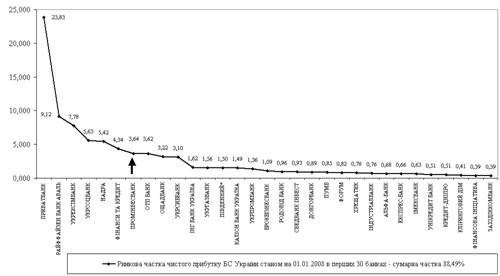

д) абсолютний обсяг чистого прибутку банку збільшився з 0,122 млрд. грн. до 0,234 млрд. грн., тобто зріс в 1,92 рази. Але при цьому ринкова частка обсягу чистого прибутку банку в загальному обсягу чистого прибутку банківської системи України зменшилась з рівня 9,31% у 2004 році до рівня 3,64% у 2007 році, тобто зменшилась в 2,55 рази.

В результаті за обсягом чистого прибутку банк за 4 роки перемістився з 2 місця в БС України на 7 місце (Рис.2.9);

е) рентабельність статутного капіталу банку(ROE) за рахунок стратегії капіталізації дивідендів в спеціальному фонді та постійному рівні статутного капіталу збільшилась з рівня 61,11% у 2004 році (5 рейтингове місце) до рівня 117,1 % у 2007 році (1 рейтингове місце), тобто зросла в 1,92 рази (рис.2.7). Але при цьому рентабельність активів банку (ROA) зменшилась з рівня 1,154% у 2004 році (55 рейтингове місце) до рівня 0,898 % у 2007 році (45 рейтингове місце), що, за нормативами НБУ, характеризує банк як низькорентабельний (рис.2.8).

Таким чином, фінансовий важіль залучених коштів в АТЗТ «АТ Промінвестбанк» працює з високою ефективністю, але є значні резерви росту рентабельності статутного капіталу за рахунок підвищення рентабельності роботи активів банку.

|

Рис.2.3. – Визначення рейтингу та ринкової частки АТЗТ “АК Промінвестбанк” на ринку депозитів юридичних осіб банківського ринку України (158 діючих банків) станом на 01.01.2008 року

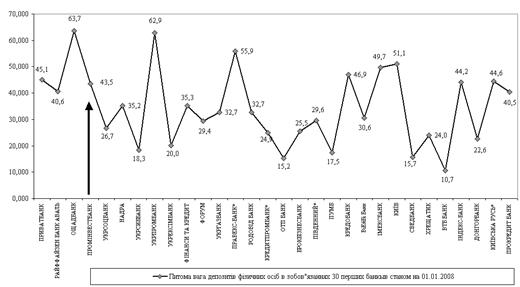

Рис.2.4. – Питома вага депозитів юридичних осіб в зобов’язаннях АТЗТ “АК Промінвестбанк” та інших банків банківського ринку України (158 діючих банків) станом на 01.01.2008 року

Рис.2.5. – Визначення рейтингу та ринкової частки АТЗТ “АК Промінвестбанк” на ринку депозитів фізичних осіб банківського ринку України (158 діючих банків) станом на 01.01.2008 року

Рис.2.5. – Визначення рейтингу та ринкової частки АТЗТ “АК Промінвестбанк” на ринку депозитів фізичних осіб банківського ринку України (158 діючих банків) станом на 01.01.2008 року

Рис.2.6. – Питома вага депозитів фізичних осіб в зобов’язаннях АТЗТ “АК Промінвестбанк” та інших банків банківського ринку України (158 діючих банків) станом на 01.01.2008 року

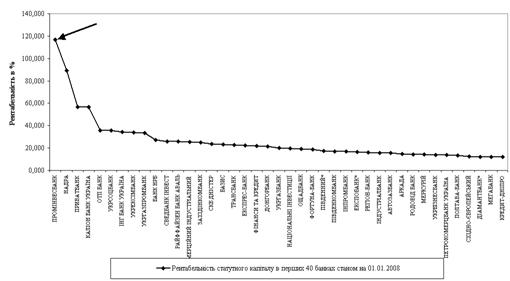

Рис.2.7. – Рентабельність статутного капіталу (ROE) в АТЗТ “АК Промінвестбанк” та інших банках банківського ринку України (158 діючих банків) станом на 01.01.2008 року

Рис.2.8. – Рентабельність активів (ROA) в АТЗТ “АК Промінвестбанк” та інших банках банківського ринку України (158 діючих банків) станом на 01.01.2008 року

Рис.2.9. – Ринкова частка чистого прибутку в АТЗТ “АК Промінвестбанк” та інших банках банківського ринку України (158 діючих банків) станом на 01.01.2008 року

Рис.2.10. – Ринкова частка власного капіталу в АТЗТ “АК Промінвестбанк” та інших банках банківського ринку України (158 діючих банків) станом на 01.01.2008 року

Рис.2.11. – Рейтинг обсягу статутного капіталу в АТЗТ “АК Промінвестбанк” та інших банках банківського ринку України (158 діючих банків) станом на 01.01.2008 року

2.2 Аналіз динаміки структури, строковості та ставок залучених депозитних коштів в АТЗТ “АК ПРОМІНВЕСТБАНК”

Застосовані інструменти управління залученими коштами в АТЗТ “АК ПРОМІНВЕСТБАНК” та інших банках банківської системи України дають можливість структурувати основні сегменти залучених коштів як:

1. Ощадні депозити

2. Доходні депозити

3. Накопичувальні депозити

4. Універсальні депозити

У вказаних 4-х сегментах додаткові умови строків сплати відсотків та наявність чи відсутність права управління основним “тілом” депозиту є основою для систематичного регулювання різниці в відсоткових ставках при рівних строках розміщення депозитів.

На рис.Н.1 – Н.3 Додатку Н наведені результати оцінки цінової конкурентоспроможності АТЗТ “АК ПРОМІНВЕСТБАНК” на ринку залучення депозитів в Україні. Як показує аналіз даних рис. Н.1- Н.3 Додатку Н маркетингова політика пропозиції банківських депозитних послуг АТЗТ “АК ПРОМІНВЕСТБАНК” характеризується відносно середнім та низьким рівнями пропонованих ставок депозитних ресурсів – ставок покупки ресурсів.

В табл.2.2 наведені коефіцієнти конкурентоспроможності по привабливості ставок покупки ресурсів АТЗТ “АК Промінвестбанк” відносно конкурентів, розраховані як коефіцієнт конкурентної привабливості депозитних ставок:

(2.1)

(2.1)

де – ставка_макс(і) – максимальна ставка депозитів і-го виду;

Таблиця 2.2

Коефіцієнти конкурентоспроможності АТЗТ “АК Промінвестбанк” за рівнем привабливості депозитних послуг (станом на 18.03.2008)

| № з/п | Назва банківської послуги | Ставка чи сумарна ставка «Промінвестбанк” | Максимальна (для депозитів) ставка на ринку в характерному сегменті | Коефіцієнт конкурентної привабливості пропозицій «Промінвестбанк» |

| 1. | Ощадні вклади на 3 місяці (гривня) | 10,00% | 13,00% | 76,92% |

| 2. | Ощадні вклади на 3 місяці (долар США) | 7,00% | 10,50% | 66,67% |

| 3. | Ощадні вклади на 3 місяці (євро) | 7,00% | 7,50% | 93,33% |

| 4. | Ощадні вклади на 6 місяців (гривня) | 11,50% | 14,50% | 79,31% |

| 5. | Ощадні вклади на 6 місяців (долар США) | 7,50% | 11,50% | 65,22% |

| 6. | Ощадні вклади на 6 місяців (євро) | 7,50% | 9,35% | 80,21% |

| 7. | Ощадні вклади на 12 місяців (гривня) | 12,50% | 16,00% | 78,13% |

| 8. | Ощадні вклади на 12 місяців (долар США) | 8,50% | 12,00% | 70,83% |

| 9. | Ощадні вклади на 12 місяців (євро) | 8,00% | 10,75% | 74,42% |

| Ощадні вклади на 24 місяців (гривня) | 13,50% | 16,50% | 81,82% | |

| Ощадні вклади на 24 місяців (долар США) | 9,00% | 12,00% | 75,00% | |

| Ощадні вклади на 24 місяців (євро) | 9,00% | 10,75% | 83,72% | |

| Ощадні вклади на 36 місяців (гривня) | 13,50% | 17,50% | 77,14% | |

| Ощадні вклади на 36 місяців (долар США) | 9,00% | 12,20% | 73,77% | |

| Ощадні вклади на 36 місяців (євро) | 9,00% | 10,75% | 83,72% | |

| 10. | Доходні вклади (зняття процентів, без поповнення та зняття) на 3 місяці (гривні) | 9,00% | 16,00% | 56,25% |

| 11. | Доходні вклади на 3 місяці (дол. США) | 6,00% | 11,20% | 53,57% |

| 12. | Доходні вклади на 3 місяці (євро) | 6,00% | 8,30% | 72,29% |

| 13. | Доходні вклади (зняття процентів, без поповнення та зняття) на 6 місяців (гривня) | 10,50% | 14,30% | 73,43% |

| 14. | Доходні вклади на 6 місяців (дол. США) | 6,50% | 11,00% | 59,09% |

| 15. | Доходні вклади на 6 місяців (євро) | 6,50% | 9,25% | 70,27% |

| 16. | Доходні вклади (зняття процентів, без поповнення та зняття) на 12 місяців (гривня) | 11,50% | 16,00% | 71,88% |

| 17. | Доходні вклади на 12 місяців (дол. США) | 7% | 11,80% | 59,32% |

| 18. | Доходні вклади на 12 місяців (євро) | 7% | 10,75% | 65,12% |

| 22. | Накопичувальні вклади(поповнення без права зняття сумм) на 6 місяців (гривня) | 10,50% | 17,00% | 61,76% |

| № з/п | Назва банківської послуги | Ставка чи сумарна ставка «Промінвестбанк” | Максимальна (для депозитів) ставка на ринку в характерному сегменті | Коефіцієнт конкурентної привабливості пропозицій « Промінвестбанк» |

| 23. | Накопичувальні вклади на 6 місяців (долар США) | 5% | 12,50% | 40,00% |

| 24. | Накопичувальні вклади на 6 місяців (євро) | 5% | 9,80% | 51,02% |

| 25. | Накопичувальні вклади(поповнення без права зняття сумм) на 12 місяців (гривня) | 11,50% | 18,00% | 63,89% |

| 26. | Накопичувальні вклади на 12 місяців (долар США) | 6,00% | 13,00% | 46,15% |

| 27. | Накопичувальні вклади на 12 місяців (євро) | 6,00% | 10,50% | 57,14% |

| 28. | Універсальні вклади(поповнення та зняття сум) на 6 місяців (гривня) | 10% | 15,30% | 65,36% |

| 29. | Універсальні вклади на 6 місяців (долар США) | 4,50% | 10,25% | 43,90% |

| 30. | Універсальні вклади на 6 місяців (євро) | 4,50% | 8,25% | 54,55% |

| 31. | Універсальні вклади(поповнення та зняття сум) на 12 місяців (гривня) | 11,00% | 15,25% | 72,13% |

| 32. | Універсальні вклади на 12 місяців (долар США) | 5,50% | 11,00% | 50,00% |

| 33. | Універсальні вклади на 12 місяців (євро) | 5,50% | 10,75% | 51,16% |

| 34. | Середній показник послуг | 66,62% |

Аналіз результатів, наведених в табл.2.2 та на рис.Н.1 – Н.3 Додатку Н, показує , що в сегменті ринку банківських депозитних послуг конкурентні коефіцієнти привабливості АТЗТ “АК Промінвестбанк” в середньому становлять 66,62%, а діапазон коефіцієнтів для різних видів вкладів знаходиться серед значень 40,0% –93,33%, тобто:

- доходні ставки депозитів в банку знаходяться в серединних позиціях рейтингу, тобто ставки депозитів є непривабливими для клієнтів, але залучені ресурси є відносно “дешевими”, ніж в інших банках;

- банк застосовує середній рівень обмежувальних бар’єрів по мінімальній сумі вкладу відносно інших банків конкурентів, тобто є привабливим для клієнтів.

Таким чином, проведений аналіз показав:

- конкурентні переваги на ринку депозитних послуг в АТЗТ “АК Промінвестбанк” на сучасному етапі забезпечуються політикою мінімізації ставок залучення депозитів та використання іміджу “надійного” та стабільного банку, як послуги додаткової банківської гарантії повернення депозиту;

- як показує аналіз, аналогічну стратегію використовує і самий великий банк України – АКБ “Приватбанк” (рис.Н.1 – Н.3 Додатку Н), які вдало використовують психологію вкладників після скандального банкрутства великих комерційних банків Києва, Дніпропетровська та інших.

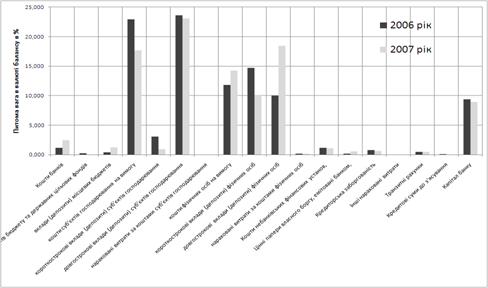

На рис.2.12 – 2.15 наведені результати структурного аналізу частки власного капіталу та зобов’язань в пасивах в АТЗТ «АК Промінвестбанк» та, окремо, структурного аналізу питомої ваги залучених та запозичених коштів в зобов’язаннях банку у 2006 -2007 роках.

Як показує спільний аналіз графіків рис.2.12 - 2.13, структура пасивів АТЗТ «АК Промінвестбанк» у 2006 -2007 роках характеризується наступними показниками:

1. Структурна частка власного капіталу знаходиться на рівні 9,38% у 2006 році та знижується до рівня 8,94% у 2007 році;

2. Структурна частка запозичених коштів, представлених коштами інших банків та коштами від емісії депозитних сертифікатів, знаходиться:

- для коштів інших банків на рівні 1,14% у 2006 році та підвищується до рівня 2,45% у 2007 році;

- для коштів від емісії депозитних сертифікатів на рівні 0,15% у 2006 році та підвищується до рівня 0,51% у 2007 році;

3. Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку та становить 88% у 2006 році та 87% у 2007 році, складаючись з основних агрегатів, наведених в табл.2.3.

Рис.2.12. – Порівняльна структура обсягів складових пасивів (власного капіталу + залучених та запозичених коштів) в АТЗТ «АК Промінвестбанк» у 2006 – 2007 роках

Рис.2.13. – Порівняльна структура зобов’язань за обсягами залучених та запозичених коштів в АТЗТ «АК Промінвестбанк» у 2006 -2007 роках

Таблиця 2.3

Структурна частка агрегатів залучених коштів в валюті пасивів балансу АТЗТ «АК Промінвестбанк» у 2006 -2007 роках

| Відносний рівень залучених коштів в валюті пасивів балансу в % | 2006 | 2007 | Відхилення (2007- 2006) рік, % |

| поточні рахунки коштів бюджету та державних цільових фондів | 0,201 | 0,035 | -0,165 |

| вклади (депозити) мiсцевих бюджетiв | 0,367 | 1,185 | 0,818 |

| кошти суб'єктів господарювання на вимогу | 22,936 | 17,665 | -5,271 |

| короткостроковi вклади (депозити) суб'єктiв господарювання | 3,061 | 0,902 | -2,159 |

| довгостроковi вклади (депозити) суб'єктiв господарювання | 23,601 | 23,101 | -0,500 |

| нараховані витрати за коштами суб'єктів господарювання | 0,030 | 0,032 | 0,002 |

| кошти фізичних осіб на вимогу | 11,851 | 14,279 | 2,429 |

| короткостроковi вклади (депозити) фiзичних осiб | 14,716 | 10,131 | -4,585 |

| довгостроковi вклади (депозити) фiзичних осiб | 9,978 | 18,467 | 8,490 |

| нараховані витрати за коштами фізичних осіб | 0,133 | 0,152 | 0,019 |

| Кошти небанківських фiнансових установ, | 1,170 | 1,049 | -0,122 |

| РАЗОМ | 88,043 | 86,999 | -1,044 |

Згідно даним табл.2.3, у 2007 році значно зросла частка довгострокових вкладів фізичних осіб +8,5% за рахунок зниження частки коштів юросіб на вимогу (-5,3%) та частки короткострокових депозитів юросіб (-2,1%).

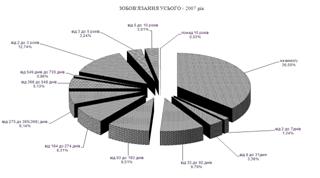

На рис.2.14 -2.15 наведений аналіз строковості залучених коштів в пасивах АТЗТ «АК Промінвестбанк» (рис.2.14) та, окремо, в зобов’язаннях за залученими та запозиченими коштами (рис.2.15).

Як показує спільний аналіз графіків рис.2.14 -2.15:

- пасиви строковістю більше 10 років представлені власним капіталом у частці 8,97% (2007 рік) від загального обсягу пасивів, при цьому із 2,683 млрд. грн. власного капіталу – 1,998 млрд. грн. вкладено в основні та нематеріальні активи банку, таким чином власний оборотний капітал банку станом на 01.01.2008 року становить 0,685 млрд. грн., тобто 2,63% від обсягу валюти балансу.

Рис.2.14. – Структура розподілу тривалості (часової стійкості) джерел пасивів в АТЗТ «АК Промінвестбанк» у 2007 році

Рис.2.15. – Структура розподілу тривалості (часової стійкості) зобов’язань за залученими та запозиченими коштами в АТЗТ «АК Промінвестбанк» у 2007 році

- найбільша частка в зобов’язаннях належить нестійкій групі депозитів на вимогу, тобто коштам на поточних рахунках юридичних та фізичних осіб (36,55% від обсягу зобов’язань в пасивах балансу), які є найбільш дешевою депозитною базою банку;

- короткострокові депозити юридичних та фізичних осіб тривалістю від 2 до 92 днів представлені часткою в 14,5% від обсягу зобов’язань в пасивах балансу;

- довгострокові депозити юридичних та фізичних осіб тривалістю від 93 днів до 1 року представлені часткою в 23,96% від обсягу зобов’язань в пасивах балансу;

- інвестиційні довгострокові депозити юридичних та фізичних осіб тривалістю від 1 року до 10 років представлені часткою в 25,98% від обсягу зобов’язань в пасивах балансу.

На рис.М.1–М.10 та в табл. М.1–М.4 Додатку М наведена динаміка рівнів річних депозитних ставок по депозитам юросіб та фізосіб в національній та іноземній валютах в АТЗТ «АК Промінвестбанк» у 2004 -2008 роках.

На графіках рис.Л.1 – Л.3 Додатку Л наведена повалютна та построкова структура залучених депозитів юридичних та фізичних осіб в АТЗТ «АК Промінвестбанк» у 2004 -2007 роках

Похожие работы

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

0 комментариев