Навигация

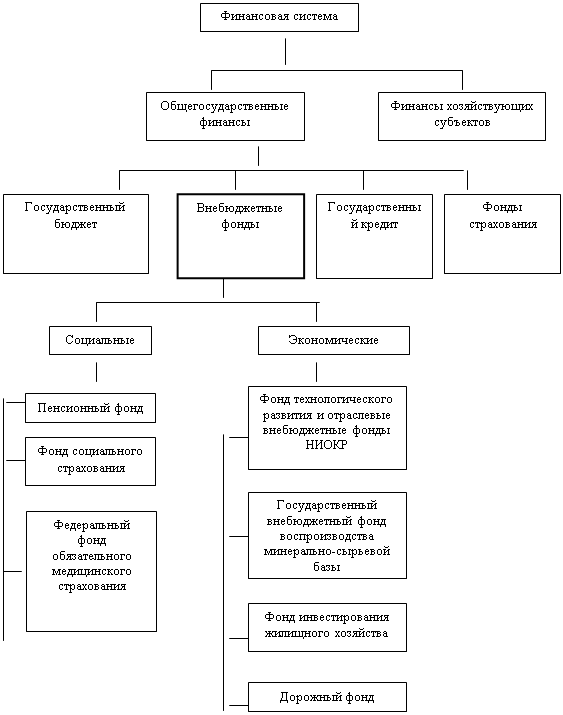

Общие принципы и правовой статус государственных внебюджетных фондов

37321

знак

0

таблиц

0

изображений

1.2 Общие принципы и правовой статус государственных внебюджетных фондов

Политика внебюджетных фондов не может быть абсолютно независимой к налогово-бюджетным (фискальным) мероприятиям. Колебания федерального бюджета от его дефицита до образования излишков и обратно на долгосрочных временных интервалах влияют на объем производства, занятость населения, уровень доходов, а, следовательно, на наполняемость внебюджетных фондов. В свою очередь денежные средства фондов выполняют сглаживающую и стабилизирующую роль при резких колебаниях в доходной части государственного бюджета, основанной на налоговых сборах.

Поскольку плательщиками взносов во внебюджетные фонды являются юридические и физические (предприниматели) лица, т.е. потребители социальных гарантий, то вопросы уплаты и распределения денежных средств фондов касаются всех граждан России, и поэтому проявляется их заинтересованность в оптимальном функционировании системы внебюджетных фондов.

Вне федерального бюджета образуются государственные фонды денежных средств, управляемые органами государственной власти Российской Федерации и предназначенные для реализации конституционных прав граждан на:

- социальное обеспечение по возрасту;

- социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении;

- социальное обеспечение в случае безработицы;

- охрану здоровья и получение бесплатной медицинской помощи.

Каждый фонд имеет особенности при формировании и использовании средств, но есть общие черты для всех фондов:

- гос. регулирование системы страхования;

- гос. гарантии соблюдения прав застрахованных лиц, т.е. выполнения страховщиком своих обязательств, независимо от его финансового положения;

- внебюджетные фонды являются общедоступными и охватывают всех граждан, независимо от пола, национальности и мест проживания;

- единый механизм формирования фондов из относительно надежной облагаемой базы фонда оплаты труда, что создает возможность самоиндексации доходов фонда;

- отчисления в фонды осуществляют работодатели от всех сумм оплаты труда, выплаченных работникам, тем самым работодатели страхуют своих работников;

- все фонды по экономической природе являются страховыми, т.е. все внесенные суммы являются возвратными. При ненаступлении страхового случая для конкретного гражданина, взносы перераспределяются государством в пользу нуждающихся.

Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются федеральным законом в соответствии с Бюджетным кодексом РФ.

Средства государственных внебюджетных фондов находятся в федеральной собственности.

Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы Российской Федерации и изъятию не подлежат.

Следует сказать о внебюджетном валютном фонде, создаваемом субъектом РФ и используемом в целях социального и производственного развития региона на финансирование текущих расходов и капитальных вложений. Самым значительным по объёму аккумулируемых средств является валютный фонд правительства г. Москвы, расходуемый в основном на финансирование строительства особых объектов.

Проекты бюджетов государственных внебюджетных фондов составляются органами управления указанных фондов и представляются органами исполнительной власти на рассмотрение законодательных (представительных) органов в составе документов и материалов, представляемых одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются Федеральным Собранием в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год.

Расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством Российской Федерации, субъектов Российской Федерации, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации.

Глава 2. Правовая основа деятельности государственных внебюджетных фондов

2.1 Пенсионный фонд

Пенсионный фонд России (ПФР) является самостоятельным финансово-кредитным учреждением, подотчетным Правительству РФ и осуществляющим свою деятельность в соответствии с законодательством Российской Федерации. Основным документом, регламентирующим его деятельность, является Положение о Пенсионном фонде России.

Страховые взносы в Пенсионный Фонд РФ не являются налоговыми платежам, поэтому размер взносов, плательщики, порядок оплаты, льготы и штрафные санкции устанавливаются специальным (неналоговым) законодательством. Поэтому, в частности, к взносам в Пенсионный Фонд РФ не могут применяться нормы закона РФ “Об основах налоговой системы в РФ” и иных законодательных актов о налогах.

Пенсионный фонд обеспечивает выполнение следующих основных функций в пенсионной системе:

· сбор и аккумуляция страховых взносов от плательщиков в соответствии со страховыми тарифами, принятыми в законодательном порядке;

· финансирование выплаты пенсий.

В большинстве регионов РФ назначение и выплата пенсий проводятся учреждениями социальной защиты населения, которые получают средства от Пенсионного фонда и доводят их до пенсионеров. Выплата пенсий осуществляется путем их доставки в форме наличности или путем перевода на счета пенсионеров в банках.

ПФР и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства ПФР не входят в состав бюджетов, других фондов и изъятию не подлежат. Средства ПФР формируются за счет:

страховых взносов работодателей;

страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров и адвокатов;

страховых взносов иных категорий работающих граждан;

ассигнований из республиканского бюджета Российской Федерации на выплату государственных пенсий и пособий военнослужащим и приравненным к ним по пенсионному обеспечению гражданам, их семьям социальных пенсий, пособий на детей в возрасте старше полутора лет, на индексацию указанных пенсий и пособий, а также на предоставление льгот в части пенсий, пособий и компенсаций гражданам, пострадавшим от чернобыльской катастрофы, на расходы по доставке и пересылке пенсий и пособий;

средств, возмещаемых ПФР Государственным фондом занятости населения Российской Федерации в связи с назначением досрочных пенсий безработным;

средств, взыскиваемых с работодателей и граждан в результате предъявления регрессных требований;

добровольных взносов (в том числе валютных ценностей) физических и юридических лиц, а также доходов от капитализации средств ПФР и других поступлений.

С введением в государственную систему пенсионного обеспечения так называемых социальных пенсий и провозглашением права на создание негосударственных пенсионных систем возникли предпосылки для развития трехуровневой пенсионной системы. (4, с. 2)

В настоящее время в Российской Федерации предоставляются трудовые и социальные пенсии. Сфера распространения социальных пенсий ограничивается и достаточно длительное время будет ограничиваться социально-экономическим развитием общества в прошлом, которое характеризовалось полной занятостью трудоспособного населения и правом практически каждого нетрудоспособного гражданина на трудовую пенсию за свой (или кормильца) стаж работы.

В настоящее время происходит переход к трёхуровневой системе пенсионного обеспечения: (3, с. 4)

1) базовая часть формируется за счёт 14 % от фонда оплаты труда. Эта сумма поступает в федеральный бюджет, а затем в Пенсионный фонд РФ и используется для выплаты социальной пенсии и базовой части трудовой пенсии. В случае недостатка поступлений федеральный бюджет компенсирует образующийся дефицит;

2) страховая часть пенсии (11—14 % от фонда оплаты труда) поступает сразу в Пенсионный фонд РФ. Она используется для выплаты условно-накопительной части трудовой пенсии, размер которой зависит от стажа работы, платежей пенсионера в Пенсионный фонд РФ, средней величины заработной платы по стране;

3) накопительная часть пенсии (2-6 % от фонда оплаты труда) поступает на специальный индивидуальный счёт работника. Будущий размер выплат зависит от взносов работника и дохода от инвестирования накопительной части пенсии.

Кроме того, работник (или работодатель) могут добровольно делать взносы в негосударственные пенсионные фонды, чтобы впоследствии получать от них пенсию.

Общее руководство Пенсионным фондом осуществляется Правлением, оперативное управление – исполнительной дирекцией. Органами оперативного управления в субъектах федерации являются отделения РФ, а в городах и районах – уполномоченные отделения.

В большинстве субъектов РФ назначение и выплата пенсий производятся органами социальной защиты населения, которые средства ПФ доводят до пенсионеров через отделения федеральной почтовой связи или путём перевода на счетах пенсионеров, открытых в основном в филиалах Сбербанка РФ. В семи субъектах РФ в порядке эксперимента организована единая пенсионная служба, где и назначение и выплата пенсий проводятся отделениями Пенсионного фонда.

Аккумуляция и перераспределение средств ПФ проходит по следующему маршруту: страховые взносы собираются на счетах отделений, откуда и осуществляется финансирование расходов в регионе. На федеральном уровне Правление ПФ и его исполнительная дирекция прогнозирует и устанавливает объёмы перераспределение средств между регионами для сбалансированности доходов и расходов с учётом обеспечения неснижаемого остатка на счетах и оптимизации сумм в пути.

Похожие работы

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... государственной собственности Российской Федерации и не входят в состав бюджетов или других фондов. Правовые основы формирования и использования средств государственных внебюджетных фондов, в том числе обязательного медицинского страхования, заложены в Бюджетном кодексе Российской Федерации. Непосредственной нормативной базой формирования и расходования средств ФФОМС являются федеральные законы ...

0 комментариев