Навигация

Государственные внебюджетные фонды по законодательству Российской Федерации (функции, правовой статус)

40419

знаков

0

таблиц

0

изображений

Контрольная работа

По дисциплине: ФИНАНСОВОЕ ПРАВО

На тему: Государственные внебюджетные фонды по законодательству Российской Федерации (функции, правовой статус)

Москва

2010

Введение

Фонд, с одной стороны, как категория экономическая представляет собой централизацию денежных средств, аккумулированных для решения определенных задач, с другой - как категория общественная фонд - есть организация, которая принимает и распределяет денежные средства, поступившие в ее распоряжение, между потребителями.

Фондам, как и любым другим явлениям природы и общества, присущи определенные признаки, по которым их можно классифицировать. К таким признакам, характеризующим фонды, можно отнести следующие:

иерархию или уровень власти;

принадлежность фонда;

источник формирования средств фонда;

сферу использования средств фонда;

период функционирования (действия) фонда.

По признаку принадлежности к уровню власти фонды бывают федеральные и территориальные внебюджетные и бюджетные фонды.

По источникам формирования средств фонды подразделяют на фонды, формируемые непосредственно за счет налоговых и неналоговых поступлений, и фонды, формируемые из средств бюджета.

По сферам или целям использования средств фонды подразделяют на фонды, обеспечивающие социальную сферу, сферу экономики, науки, культуры, обороны, экологии и т. д.

В свою очередь, группу экономических фондов можно подразделить на инвестиционные, валютные, дорожные и другие, а специальные - на фонды социального страхования, пенсионного обеспечения, социальной поддержки населения и т. д.

По отрасли сферы использования средств фонды подразделяют на межотраслевые и отраслевые.

В зависимости от предполагаемого периода функционирования (действия), с учетом реализации конкретных мероприятий, существуют фонды бессрочные, долгосрочные и краткосрочные. К бессрочным фондам относят пенсионный, экологический и другие фонды, долгосрочным - фонд регионального развития, краткосрочным - фонд помощи беженцам и т. д.

По охвату проблем фонды можно подразделить на фонды общего и конкретного характера. К фондам общего характера, например, можно отнести фонд регионального развития, а к фондам конкретного назначения - фонд развития автомагистралей в масштабе государства или субъекта РФ.

Учитывая вышеизложенное все фонды федерального уровня можно свести в четыре основные группы:

государственные внебюджетные фонды;

целевые бюджетные фонды;

специальные бюджетные фонды;

отраслевые внебюджетные фонды.

В своей контрольной работе я хочу рассмотреть государственные внебюджетные фонды их функции и правовой статус.

1. Правовой режим государственных внебюджетных целевых фондов социального назначения

Смыслом создания государственных внебюджетных целевых фондов в начале 1990-х годов было совершенствование финансовой политики, создание условий для эффективного и своевременного финансирования наиболее важных экономических и социальных программ в условиях рыночной экономики. В государственном бюджете не могут быть точно, конкретно связаны, скреплены друг с другом определенные доходы и определенные расходы.

Первоначально большинство таких фондов создавались как внебюджетные, причем некоторые из них существуют и сейчас в этом качестве, а другие, сохранив целевое назначение, вошли в состав бюджетов. Сформировалось три вида целевых фондов:

государственные внебюджетные целевые фонды;

целевые бюджетные фонды;

государственные целевые фонды Правительства РФ.

В качестве государственных внебюджетных целевых фондов социального назначения функционируют: Пенсионный Фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования.

В действующем бюджетном кодексе определены общие принципы и правовой статус государственных внебюджетных фондов. Установлено, что целью создания государственных фондов денежных средств вне федерального бюджета является реализация конституционных прав граждан на социальное обеспечение по возрасту; социальное обеспечение в случае безработицы; социальное обеспечение, связанное с болезнью, инвалидностью, потерей кормильца, рождением и воспитанием детей, а также прав на охрану здоровья и получение бесплатной медицинской помощи.

Кодекс определяет порядок составления и утверждения бюджета государственных внебюджетных фондов. В частности его статьей 145 определено, что проекты бюджетов государственных внебюджетных фондов составляются органами управления данных фондов и рассматриваются органами законодательной власти. При этом уточнено, что бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются Федеральным Собранием в форме Федеральных законов одновременно с принятием Федерального закона «О федеральном бюджете» на очередной финансовый год.

Бюджетный кодекс точно определяет, что расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством, что фактически, означает гарантию самостоятельности указанных фондов.

Целевые государственные и местные внебюджетные фонды создаются с точно определенной целью и соответственно используются. Они дифференцированы на экономические и социальные, причем в настоящее время значение экономических фондов незначительно, большинство из них вошли в бюджеты соответствующих уровней. Эффективно функционируют федеральные социальные фонды, они заняли важное место в системе государственных финансов и одновременно в социальной сфере. Их общей фундаментальной характеристикой, с точки зрения юридической является то, что по закону средства данных фондов не могут быть изъяты или направлены на нецелевое использование ни парламентом, ни правительством, ни какой-либо иной властью.

Правовой режим внебюджетных фондов социального назначения определяется в настоящее время, прежде всего соответствующими статьями Бюджетного кодекса Российской Федерации.

Похожие работы

... , по ряду причин не участвующих в трудовом процессе, призван государственный Фонд социального страхования. Материальную базу осуществления этих прав составляет государственный Фонд социального страхования. Статус внебюджетного Фонда социального страхования Российской Федерации определяется Конституцией РФ, Положением о Фонде, утвержденным постановлением Правительства РФ от 12 февраля 1994 г. № ...

... о выделении субъектам Российской Федерации субвенций на исполнение делегированных федеральных полномочий. Радикально сокращен объем нефинансируемых федеральных мандатов, ранее содержавшихся в законодательстве. Бюджеты всех уровней бюджетной системы Российской Федерации на 2005 год сформированы с применением новой бюджетной классификации, обеспечивающей большую свободу маневра для органов ...

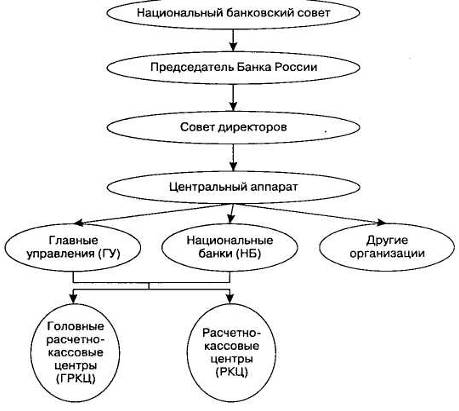

... системами, функционирующими в Российской Федерации. Заключение Центральный банк Российской Федерации является главным звеном банковской системы России. Статус, задачи, функции, полномочия и принципы организации деятельности Центрального банка Российской Федерации определяется Конституцией РФ, Федеральным законом «О Центральном Банке РФ». Уставный капитал и имущество Банка России является ...

... субъектами независимо от форм за исключением случаев, предусмотренных действующим законодательством); Постановления Правительства РФ от 26 октября 1993 года 1094 «Вопросы Фонда социального страхования Российской Федерации» (Контроль за полнотой и своевременностью уплаты предприятиями, организациями, учреждениями и иными хозяйствующими субъектами независимо от форм собственности взносов на ...

0 комментариев