Виды, формы, система оплаты труда и порядок ее начисления

Первичные документы и регистры по учету труда и его оплаты. Синтетический учет расчетов

Бухгалтерский учет удержаний из заработной платы и расчетов по социальному страхованию в организации

Методика и основные этапы аудиторской проверки расчетов по заработной плате в организации

Навигация

Виды, формы, система оплаты труда и порядок ее начисления

Аудит расчетов по оплате труда и с подотчетными лицами

63779

знаков

0

таблиц

0

изображений

1.2 Виды, формы, система оплаты труда и порядок ее начисления

Оплата труда представляет собой систему отношений, связанных с обеспечением установления и осуществления работодателями выплат работникам за их труд в соответствии с законами и трудовыми договорами.

Оплаты труда представляет собой способ исчисления размеров вознаграждения за труд.

Заработную плату определяют следующим образом: если работник отработал все рабочие дни месяца, то его оплату составит установленный для него оклад; если он отработал неполное число рабочих дней, то его заработок определяют делением установленной ставки на календарное количество рабочих дней и умножением полученного результата на количество отработанных работником дней.

Начисление оплаты труда отдельных работников, в частности уборщицы, истопника и водителя (обслуживающий персонал), производится в соответствии с Единой тарифной сеткой (ЕТС), являющейся обязательной для всех учреждений, находящихся на бюджетном финансировании. Тарифная система оплаты труда позволяет дифференцировать заработную плату в зависимости от квалификации, сложности, качества и условий выполняемой работы. Согласно ст. 143 Трудового кодекса РФ тарифная система включает в себя: тарифные ставки, оклады, тарифную сетку и тарифные коэффициенты.

Тарифная ставка является основным элементом тарифной ставки, она является фиксированным размером оплаты труда работника за выполнение определенной сложности за единицу времени.

Тарифная ставка первого разряда определяет минимальный размер оплаты труда, который периодически повышается (с 1 сентября 2007 года составляет 2300 рублей). Тарифная сетка, в свою очередь, представляет собой совокупность тарифных разрядов работ, определенных в зависимости от сложности работ и требований к квалификации работников с помощью тарифных коэффициентов. При этом тарифный разряд является величиной, отражающей сложность труда и уровень квалификации работника.

Тарифный коэффициент показывает, во сколько раз тарифная ставка данного разряда больше тарифной ставки первого разряда.

Тарифная сетка – это шкала, определяющая соотношение в оплате труда при выполнении работ различной квалификации.

ЕТС содержит 18 разрядов, соотношение между тарифными ставками первого и восемнадцатого разрядов установлено в размере 1 к 4,5.

Помимо окладов, устанавливаемых в соответствии с ЕТС, работникам, занятым обслуживанием, оплачиваются ежемесячные надбавки за сложность, напряженность в размере до 100% к должностному окладу. По результатам работы ежемесячно выплачивается премия, размер премии максимальными размерами не ограничивается, в пределах фонда оплаты труда.

Ставки и оклады работникам устанавливаются по результатам аттестации и тарификации. При аттестации работников бюджетной сферы используют тарифно-квалификационный справочник, который устанавливает требования, которым должен соответствовать работник. Для аттестации работника назначается аттестационная комиссия, состоящая из председателя, секретаря и членов комиссии. Заслушивается представление, подготовленное руководителем организации и содержащее всестороннюю оценку работника, проводится открытое голосование комиссией, затем в течение месяца руководителем принимается решение об установлении соответствующего разряда оплаты труда.

Оплата труда муниципальных служащих и их статус регулируются Федеральными законами «О муниципальной службе в Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации», а также местными правовыми актами.

Закон о муниципальной службе определяет должность муниципальной службы как должность в органе местного самоуправления, которая образуется в соответствие с уставом муниципального образования, с установленным кругом обязанностей по обеспечению исполнения полномочий органа местного самоуправления или лица, замещающего муниципальную должность.

Законом определены основные права и обязанности муниципальных служащих, ограничения, запреты, связанные с муниципальной службой. Так, муниципальный служащий не может состоять членом органа управления коммерческих организаций, заниматься предпринимательской деятельностью, допускать публичные высказывания, суждения и оценки в отношении деятельности органа местного самоуправления, не вправе разглашать или использовать в интересах организаций либо физических лиц сведения конфиденциального характера.

Для лиц, замещающих муниципальные должности муниципальной службы, устанавливается денежное содержание. Денежное содержание состоит должностного оклада, надбавок к окладу за особые условия службы, выслугу лет, денежного поощрения, премий за выполнение особо важного задания и иных выплат.

Денежное поощрение выступает формой материального стимулирования успешного выполнения служебных обязанностей по замещаемой должности, оно выплачивается ежемесячно в размере одного должностного оклада. Премии являются иной формой поощрения работников. В отличие от денежного поощрения они выплачиваются не за сам факт добросовестного выполнения служащим своих обязанностей, а лишь за выполнение особо важных и сложных заданий. В зависимости от стажа муниципальной службы служащим выплачивается надбавка за выслугу лет.

Бухгалтер подчиняется непосредственно руководителю учреждения, несет ответственность за ведение учета, а также своевременное предоставление полной и достоверной бухгалтерской отчетности. Кроме того, он должен систематически контролировать исполнение смет, состояние расчетов с дебиторами и кредиторами, сохранность денежных средств и товарно-материальных ценностей, выполнять другие функции. Оплата труда бухгалтера состоит из должностного оклада, надбавок к должностному окладу за сложность и напряженность в труде, премий по результатам работы, кроме того, устанавливается надбавка за выслугу лет и ежемесячное денежное поощрение в размере должностного оклада.

Не всегда учреждение может быть укомплектовано всеми нужными ему сотрудниками, предусмотренными штатным расписанием. В силу этого, для решения каких-либо вопросов, выполнения определенных работ, возникает необходимость приглашать специалистов со стороны. В таких случаях со специалистом или работником заключаются договора гражданско-правового характера. Такого рода договоры администрация заключает, например, с электриками, которыми оказывают услуги по обслуживанию линий электропередач поселения, устранению аварийных ситуаций; с работниками по ремонту или строительству объектов жилищно-коммунального хозяйства. Периодически возникает необходимость в услугах специалистов для составления смет, формирования сведений, предоставляемых ежегодно в пенсионный фонд Российской Федерации. Вознаграждение за выполненные работы или оказанные услуги фиксируется в договоре. Исполнителю оплачивается результат работы на основании акта выполненных работ в сроки, установленные договором.

Остановимся на отдельных видах оплаты труда:

оплата часов в ночное время (ст. 154 ТК РФ) – предусматривается для истопника, которому в силу своих трудовых обязанностей, приходиться выполнять работу в ночное время. Ночным считается время с 22 до 6 часов утра. Час ночной работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными правовыми актами, содержащими нормы трудового права. Ночное время учитывается в табелях учета рабочего времени итоговым количеством за месяц;

1) оплата труда выходные и праздничные дни (ст. 153 ТК РФ) – компенсируется работнику предоставлением другого дня отдыха, или, по соглашению сторон, оплачивается не менее чем в двойном размере.

2) оплата ежегодных отпусков (ст. 114-128 ТК РФ) – согласно Трудовому кодексу РФ работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. Право на использование отпуска за первый год работы появляется у работника по истечении шести месяцев его непрерывной работы в данной организации. Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной в организации.

Продолжительность отпуска, как правило, составляет 28 календарных дней. Однако для муниципальных служащих установлен иной порядок предоставления отпуска: отпуск муниципальных служащих состоит из основного и дополнительного оплачиваемого отпусков. Основной отпуск предоставляется продолжительностью не менее 30 календарных дней, что касается дополнительных отпусков, то они предоставляются за выслугу лет (продолжительностью не более 15 календарных дней).

Нерабочие праздничные дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются и не оплачиваются.

За всеми работниками, находящимися в ежегодном оплачиваемом отпуске, сохраняется место работы (должность). Во время отпуска не допускается увольнение работника по инициативе администрации, за исключением случаев полной ликвидации учреждения.

Запрещается непредставление ежегодного оплачиваемого отпуска в течение двух лет подряд. Отпуск может быть продлен или перенесен на другой срок в случаях временной нетрудоспособности работника, исполнения работником государственных обязанностей, в других случаях. В исключительных случаях возможен досрочный отзыв работника из отпуска. Такой отзыв возможен только с согласия работника и оформляется приказом. Неиспользованная в связи с этим часть отпуска должна быть предоставлена по выбору работника в удобное для него время в течение текущего года или присоединена к отпуску за следующий год.

В стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются: время фактической работы; время, когда работник не работал, но за ним сохранялось место работы, в том числе время ежегодного отпуска, нерабочие праздничные дни, выходные дни; время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на работе. В стаж работы не включаются время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы (появления работника в состоянии алкогольного, наркотического или иного токсического опьянения); время отпусков по уходу за ребенком до достижения им установленного законом возраста; время предоставляемых по просьбе работника отпусков без сохранения заработной платы, если их общая продолжительность превышает 14 календарных дней в течение рабочего года.

Для определения суммы отпускных необходимо средний дневной заработок сотрудника умножить на количество дней отпуска. Расчетный период для оплаты отпуска составляет 12 месяцев. Средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и 29,4 (среднемесячное число календарных дней).

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат. Это и зарплата, и премии, и всевозможные доплаты, надбавки. Исключаются из расчетного периода время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- в иных случаях, с полным или частичным сохранением заработной платы или без оплаты.

Расчет отпускных может быть усложнен тем, что один или несколько месяцев года, за которые предоставляется отпуск, сотрудник отработал не полностью. В таких случаях средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму, состоящую из среднемесячного числа календарных дней (29,4), умноженного на количество полностью отработанных месяцев, и количества календарных дней в не полностью отработанных месяцах. При этом рабочие дни в не полностью отработанных месяцах нужно перевести в календарные, умножив на коэффициент 1,4.

Если в расчетном периоде работнику не была начислена заработная плата или у него не было фактически отработанных дней, отпускные нужно рассчитать исходя из его зарплаты за 12 предыдущих месяцев.

В соответствии с положениями по оплате труда работникам администрации гарантируется единовременная выплата материальной помощи при предоставлении ежегодного оплачиваемого отпуска: для муниципальных служащих – в размере трех должностных окладов, для остальных работников – в размере двух окладов.

Перед отпуском по беременности и родам или непосредственного после него либо по окончании отпуска по уходу за ребенком женщине по ее желанию предоставляется ежегодный оплачиваемый отпуск независимо от стажа работы у работодателя.

Беременным женщинам предоставляются отпуска по беременности и родам продолжительностью 70 календарных дней до родов и 70 календарных дней после родов (в случае осложненных родов – 86, при рождении двух и более детей – 110). В период этого отпуска выплачивается пособие по государственному социальному страхованию.

Также сотрудница, родившая ребенка, вправе взять отпуск по уходу за ребенком до достижения им возраста трех лет. Для этого она должна написать заявление, приложив копию свидетельства о рождении ребенка. Не период отпуска по уходу за ребенком за женщиной сохраняются место работы и должность. Такой отпуск может женщина и не брать или взять частично.

Похожие работы

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

... депонированная заработная плата после окончания срока исковой давности (трех лет) и т.п.[45] Для аудитора очень важно знание наиболее распространенных ошибок и нарушений, встречающихся при аудите расчетов по оплате труда. Наиболее характерные ошибки: 1. не применяются типовые формы первичных документов по оплате труда; 2. не ведутся табели учета рабочего времени (ф. №Т-2); 3. включение в ...

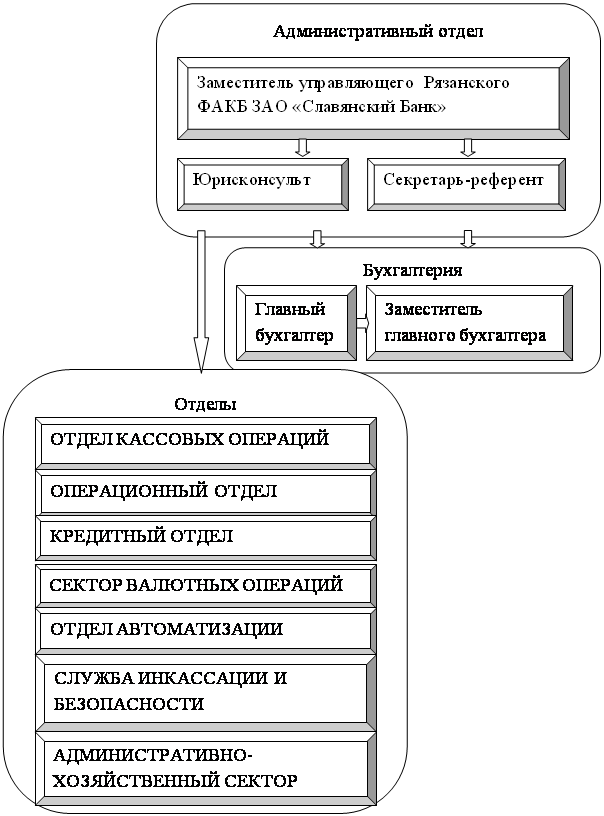

... прежде всего, обязан провести работу, позволяющую получить достоверную информацию о правомерности принятия первичных документов, используемых на предприятии при начислении заработной платы, к бухгалтерскому учету. В ходе аудита расчетов по оплате труда персонала было установлено, что первичные документы и документы бухгалтерского учета ФАКБ «Славянский Банк» (ЗАО) в г. Рязань отвечают требованиям ...

... гарантировать правильность бухгалтерских записей, даже если они соответствуют рекомендуемым. Поэтому важен анализ учета конкретных хозяйственных операций, по всем участкам бухгалтерского учета. 2. Аудит операций по оплате труда 2.1 Аудит начисления оплаты труда На данном этапе работы аудитор проверяет правильность начисления сумм, причитающихся работникам организации и учтенных по кредиту ...

0 комментариев