Навигация

Аудит зносу основних засобів

49730

знаков

7

таблиц

1

изображение

3.2. Аудит зносу основних засобів.

Перевірку цього питання слід поділити на три періоди: нарахування амортизації (зносу) до 01.07.97 р.; нарахування амортизації (зносу) після 01.07.97 р. до 01.07.2000 р.; нарахування амортизації (зносу) після 10.07.2000 р.

На першому етапі необхідно встановити правильність застосування норм зносу. До 01.017.97 р. норми амортизаційних відрахувань були встановлені у процентах до балансової вартості основних засобів залежно від терміну їх експлуатації. Норми були згруповані за відповідними видами основних засобів, кожному виду присвоювався відповідний шифр. Таким чином, перевіряється правильність застосування відповідних норм зносу згідно з Єдиними нормами амортизаційних відрахувань на повне відновлення основних засобів, затверджених Постановою Ради Міністрів СРСР №1027 від 22.10.90 р. Після цього перевіряється нарахування на введені в експлуатацію основні засоби: підприємство повинно нараховувати знос з 1-го місяця, наступного за місяцем їх введення, а за тими, що вибули, нарахування зносу припиняється з 1-го числа місяця, наступного за місяцем їх вибуття.

Перевіряючи нарахування амортизації (зносу) після 01.07.97 р. до 01.07.2000 р., аудитор повинен мати на увазі, що амортизації підлягають витрати на:

- придбання основних фондів для власного виробничого використання;

- самостійне виготовлення основних фондів для власних виробничих потреб;

- проведення усіх видів ремонтів, реконструкції, модернізації та інших видів поліпшення основних фондів;

- придбання, ремонт і амортизація легкового автотранспорту лише юридичними особами, які надають платні послуги щодо перевезення сторонніх громадян та послуги з надання легкового автотранспорту в оренду (прокат);

- поліпшення якості земель, не пов’язаних з будівництвом.

Не підлягають амортизації, а повністю відносяться до валових витрат, витрати на:

- придбання і відгодівлю продуктивної худоби;

- вирощування багаторічних плодоносних насаджень;

- утримання законсервованих основних фондів;

- придбання основних фондів з метою їх подальшої реалізації.

Норми амортизації встановлені у процентах до балансової вартості кожної з груп основних фондів на кінець звітного періоду у такому розмірі (на квартал):

- група І – 1,25%;

- група ІІ – 6,25%;

- група ІІІ – 3,75%.

Сума амортизаційних відрахувань за звітний період (квартал) =

= балансова вартість групи на початок звітного періоду Х норма амортизації певної групи : 100.

Балансова вартість групи на початок звітного періоду = балансова вартість групи на початок періоду, що передував звітному, + сума витрат на придбання основних фондів, здійснення капітального ремонту, реконструкцію, модернізацію та з метою інших поліпшень основних фондів протягом періоду, що передував звітному, - сума виведених з експлуатації основаних фондів протягом періоду, що передував звітному, - сума амортизаційних відрахувань, нарахованих за період, що передував звітному.

Перевіряючи нарахування амортизації (зносу), аудитор повинен приділити увагу встановленню правильності застосування належного понижуючого коефіцієнта.

На останньому етапі аудиту нарахування зносу (амортизації) є зіставлення на відповідність даних первинних, аналітичних та синтетичних регістрів обліку.

Висновки.

Курсова робота була присвячена вивченню аудиту основних засобів на підприємстві харчової промисловості.

В Україні незалежна аудиторська діяльність знайшла застосування зовсім недавно, тому проведення аудиту - діло нове, але воно має базою ревізію і контроль. Однак відмінності існують. Аудит представляє собою незалежну експертизу і аналіз публічної фінансової звітності господарюючого суб’єкта уповноваженими на те особами (аудиторами) або фірмою з метою визначення її достовірності, повноти і реальності, відповідності діючому законодавству і вимогам, пред’явленим до ведення бухгалтерського обліку і стану фінансової звітності.

При аудиті фінансових результатів підприємства аудитор може зробити висновки, що підприємство у своїй діяльності має високі позитивні показники. Так, порівнюючи з результатом фінансової діяльності підприємства за 2002 рік з аналогічним періодом 2001 року установлено, що збільшилась виручка від реалізації продукції на 120.6%, при зростанні витрат на виробництво цієї продукції на 112.9%, що дозволяє збільшити прибуток від реалізації продукції на 146.12%, а з урахуванням виручки від іншої реалізації, доходів від позареалізаційних операцій, балансовий і чистий прибуток збільшилися на 143.6%. Таким чином , прибуток зріс за досліджуваний період завдяки зростанню виручки від реалізації і зниженню затрат на виробництво цієї продукції.

При відсутності внутрішнього контролю на підприємстві можна запропонувати придбати додаток до діючої на підприємстві програми “1-С бухгалтерія” з метою проведення аналізу і аудиту діяльності підприємства.

В теперішній час існують дуже багато розробок і методичних вказівок різних авторів по проведенню аналізу фінансового стану підприємства.

Єдиної методики для проведення такого аналізу поки ще не розроблено, тому мною в процесі аналізу використані найбільш приємні розробки для аналізу фінансового стану ТОВ “Едвард”.

На підприємстві дотримуються всі принципи забезпечення обліку, контролю, аналізу та аудиту.

З викладеного вище можна зробити висновок, що підприємство використовує з повною віддачею всі ресурси, які є у його розпорядження, як розумові так і матеріальні.

Список використаної літератури.

1. Закон України "Про аудиторську діяльність". N 3125 - XII від 22. 04. 93 р.

2. Положення «Про документальне забезпечення записів в бухгалтерському обліку» затвердженого наказом Міністерства фінансів України від 24 травня 1995 року № 88.

3. Положення «Про організацію бухгалтерського обліку і звітності в Україні» від 3 квітня 1993 року № 250, з врахуванням змін і доповнень внесених Постановою Кабінету Міністрів України від 5 липня 1993 року № 509, від 24 вересня 1993 року № 804, від 21 березня 1994 року № 175, від 26 квітня 1995 року № 307, від 14 серпня 1996 року № 951 і від 11 серпня 1997 року № 869.

4. Інструкція «Про порядок заповнення форм річного бухгалтерського звіту підприємства» від 18 серпня 1995 року № 139 зі змінами і доповненнями , внесеними 28 жовтня 1996 року № 231, від 17 листопада 1997 року № 247 і від 19 лютого 1998 року № 37.

5. Інструкція “По інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів документів і розрахунків» , затвердженої наказом Міністерства фінансів України від 11 серпня 1994 року № 69.

6. Інструкція «Про порядок заповнення форм річного бухгалтерського звіту підприємства» від 18 серпня 1995 року № 139 зі змінами і доповненнями , внесеними 28 жовтня 1996 року № 231, від 17 листопада 1997 року № 247 і від 19 лютого 1998 року № 37.

7. «Порядок відображення в бухгалтерському звіті операцій з майном і зобов’язанями, вартість яких виражена в іноземній валюті», «Положенням по бухгалтерському обліку операцій в іноземній валюті» , затвердженого наказом Міністерства фінансів України від 14 лютого 1996 року № 29.

8. «Порядок відображення в бухгалтерському обліку і звітності операцій, пов’язаних з приватизацією і орендою державних підприємств», затвердженого наказом Міністерства фінансів України від 16 грудня 1993 року № 109 , з врахуванням доповнень до нього , затверджених наказами Міністерства фінансів України від 25 січня 1994 року № 9, від 10 травня 1994 року № 68, від 19 червня 1996 року № 121 і від 19 листопада 1996 року № 244.

9. Вказівка «По організації бухгалтерського обліку в Україні» , затверджена наказом Міністерства фінансів України від 7 травня 1993 року № 25, в редакції наказу Міністерства фінансів України від 15 січня 1998 року № 10.

10. В. Сопко «Бухгалтерський облік у підприємстві». Київ 1995 рік. 266 с.

11. П. Бабич «Бухгалтерський облік на малих підприємствах» Київ 1995 рік. 221с.

12. С. Ткаченко «Основи бухгалтерського обліку» Київ 1996 рік. 311с.

13. В. Савченко , В.Завгородній «Автоматизація бухгалтерського обліку, контролю, аналізу і аудиту». Київ 1997 рік. 346 с.

14. В.П. Завгородній. “Автоматизація бухгалтерського обліку, контролю, аналізу і аудиту”. Київ 98. 768 с.

15. А.Н. Кузьминський, В.В. Сопко, В.П. Завгородній. “Організація бухгалтерського обліку, контролю і аналізу”. Київ 93. 214 с.

16. “Аудит” п\р А.Н. Кузьминського. Київ 96. 320 с.

17. М.Г. Твердохліб, О.Д. Шарапов. “Організація інформування керівників”. Київ 97. 197 с.

18. “Системи підтримки прийняття рішень” п\р В.Ф. Ситника. Київ 95. 175 с.

19. Андреєв В. Д. «Практичний аудит» (довідковий посібник). Москва, ЕкономІка, 1994 р. 342 с.

20. Робертсон Дж. «Аудит». Переклад з англ. Москва, KPMG, Аудиторськая фірма "Контакт", 1993 р. 418 с.

21. Фоменко Е. А. «До нас прийшов податковий інспектор: Бухгалтерська звітність і методи її перевірки. Одеса ОКФА, 1994р. 353 с.

Додаток 1.

ДОДАТОК ДО ПОЛОЖЕННЯ (СТАНДАРТУ) БУХГАЛТЕРСЬКОГО ОБЛІКУ 2

| Коди | |||

| Дата (рік, місяць, число) | 01 | ||

| Підприємство ТОВ “Едвард” _____ за ЄДРПОУ | |||

| Територія Україна за КОАТУУ | |||

| Форма власності колективна за КФВ | |||

| Орган державного управління __________________________за СПОДУ | |||

| Галузь промисловість за ЗКГНГ | |||

| Вид економічної діяльності виробництво сирків________ за КВЕД | |||

| Одиниця виміру: тис. грн Контрольна сума | |||

| Адреса: м.Київ, Госпітальна 2, оф.3 | |||

БАЛАНС

на ____________ 20 ___ р.

Форма №1. Код за ДКУД 18010| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| I. Необоротні активи | |||

| Нематеріальні активи | |||

| залишкова вартість | 010 | ||

| первісна вартість | 011 | ||

| знос | 012 | ||

| Незавершене виробництво | 020 | ||

| Основні засоби: | |||

| залишкова вартість | 030 | 11 896,0 | 12 084,4 |

| первісна вартість | 031 | 31 492,2 | 31 668,0 |

| знос | 032 | 19 596,2 | 19 583,6 |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за участю в капіталі інших підприємств | 040 | ||

| інші фінансові інвестиції | 045 | ||

| Довгострокова дебіторська заборгованість | 050 | ||

| Відстрочені податкові активи | 060 | ||

| Інші необоротні активи | 070 | ||

| Всього за розділом I | 080 | 11 896,0 | 12 084,4 |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 333,6 | 416,8 |

| тварини на вирощуванні та відгодівлі | 110 | - | - |

| незавершене виробництво | 120 | 78,2 | 201,2 |

| готова продукція | 130 | 1327,2 | 1298,0 |

| товари | 140 | 196,8 | 311,0 |

| Векселі одержані | 150 | - | - |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 480 | 544,4 |

| первісна вартість | 161 | 550,4 | 616,6 |

| резерв сумнівних боргів | 162 | 70,4 | 72,2 |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | - | 69,4 |

| за виданими авансами | 180 | 260,8 | 594,6 |

| за нарахованими доходами | 190 | - | - |

| за внутрішніми розрахунками | 200 | - | - |

| Інша поточна дебіторська заборгованість | 210 | 10,2 | 19,6 |

| Поточні фінансові інвестиції | 220 | - | - |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 4,0 | 14,4 |

| в іноземній валюті | 240 | - | - |

| Інші оборотні активи | 250 | - | - |

| Всього за розділом II | 260 | 2690,8 | 3469,4 |

| III. Витрати майбутніх періодів | 270 | 2,8 | 4,6 |

| Баланс | 280 | 14 589,6 | 15 558,4 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| I. Власний капітал | |||

| Статутний капітал | 300 | 10 528,8 | 10 594,0 |

| Пайовий капітал | 310 | - | - |

| Додатковий вкладений капітал | 320 | - | - |

| Інший додатковий капітал | 330 | 1249,8 | 1305,4 |

| Резервний капітал | 340 | 320,4 | 795,0 |

| Нерозподілений прибуток (непокритий збиток) | 350 | - | - |

| Неоплачений капітал | 360 | (-) | (-) |

| Вилучений капітал | 370 | (-) | (-) |

| Всього за розділом I | 380 | 12 099,0 | 12 694,4 |

| II. Запезпечення майбутніх витрат та платежів | |||

| Забезпечення виплат персоналу | 400 | ||

| Інше забезпечення | 410 | ||

| Цільове фінансування | 420 | ||

| Всього за розділом II | 430 |

|

|

| III. Довгострокові зобов¢язання | |||

| Довгострокові кредити банків | 440 | ||

| Інші довгострокові фінансові зобов¢язання | 450 | ||

| Відстрочені податкові зобов¢язання | 460 | ||

| Інші довгострокові зобов¢язання | 470 | ||

| Всього за розділом III | 480 |

|

|

| IV. Поточні зобов¢язання | |||

| Короткострокові кредити банків | 500 | 1020,6 | 841,6 |

| Поточна заборгованість по довгострокових зобов¢язаннях | 510 | - | - |

| Векселі видані | 520 | - | - |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 673,6 | 941,0 |

| Поточні зобов¢язання за розрахунками: | |||

| за отриманими авансами | 540 | 261,0 | 220,8 |

| з бюджетом | 550 | 91,8 | 215,2 |

| з позабюджетних платежів | 560 | - | - |

| зі страхування | 570 | 71,0 | 108,8 |

| з оплати праці | 580 | 174,4 | 302,2 |

| з участниками | 590 | - | - |

| за внутрішніми розрахунками | 600 | 34,8 | 22,4 |

| Інші поточні зобов¢язання | 610 | 163,4 | 202,0 |

| Всього за розділом IV | 620 | 2490,6 | 2864,0 |

| V. Доходи майбутніх періодів | 630 | - | - |

| Баланс | 640 | 14 589,6 | 15 558,4 |

Керівник ________________

Головний бухгалтер ________________Додаток 2.

ДОДАТОК ДО ПОЛОЖЕННЯ (СТАНДАРТУ) БУХГАЛТЕРСЬКОГО ОБЛІКУ 3

| Коди | |||

| Дата (рік, місяць, число) | 01 | ||

| Підприємство ТОВ “Едвард” _____ за ЄДРПОУ | |||

| Територія Україна за КОАТУУ | |||

| Орган державного управління __________________________за СПОДУ | |||

| Галузь промисловість за ЗКГНГ | |||

| Вид економічної діяльності виробництво сирків________ за КВЕД | |||

| Одиниця виміру: тис. грн Контрольна сума | |||

| Адреса: м.Київ, Госпітальна 2, оф.3 | |||

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за ____________ 20 ___ р.

Форма №2. Код за ДКУД 1801003I. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Стаття | Код рядка | За звітний період | За попередній період |

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 8010,2 | 6214,6 |

| Податок на додану вартість | 015 | (1169) | (1016,8) |

| Акцизний збір | 020 | - | - |

| 025 | - | - | |

| Інші відрахування з прибутків | 030 | - | - |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 6841,2 | 5197,8 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | (5003,6) | (4040,8) |

| Валові: (ряд. 080) | |||

| прибуток від реалізації | 050 | 1837,6 | 1157 |

| збиток | 055 | - | - |

| Інші операційні доходи | 060 | 78,4 | 161 |

| Адміністративні витрати | 070 | (701,8) | (440,8) |

| Витрати на збут | 080 | (361) | (190,2) |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 627,2 | 525,4 |

| збиток | 105 | - | - |

| Дохід від участі в капіталі | 110 | - | - |

| Інші фінансові доходи | 120 | - | - |

| Інші доходи | 130 | 199,2 | - |

| Фінансові витрати | 140 | (21) | - |

| Втрати від участі в капіталі | 150 | - | - |

| Інші витрати | 160 | (34,4) | |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 771 | 525,4 |

| збиток | 175 | - | - |

| Податок на прибуток від звичайної діяльності | 180 | (231,2) | (157,6) |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 539,8 | 367,8 |

| збиток | 195 | - | - |

| Надзвичайні: | |||

| доходи | 200 | - | - |

| витрати | 205 | - | - |

| Податки з надзвичайного прибутку | 210 | - | - |

| Чисті: | |||

| прибуток | 220 | 539,8 | 367,8 |

| збиток | 225 | ||

|

II. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| |||

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні витрати | 230 | 3422,8 | 2665 |

| Витрати на оплату праці | 240 | 1684,2 | 1210,2 |

| Відрахування на соціальні заходи | 250 | 631,6 | 33,8 |

| Амортизація | 260 | 176,2 | 153 |

| Інші операційні витрати | 270 | 377,6 | 351,4 |

| Разом | 280 | 6292,4 | 4832,4 |

|

III. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

| |||

| Стаття | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | 300 | 42 376 | 42 116 |

| Скоригована середньорічна кількість простих акцій | 310 | 42 376 | 42 116 |

| Чистий прибуток, що припадає на одну просту акцію | 320 | 0,013 | 0,009 |

| Скоригований чистий прибуток, що припадає на одну просту акцію | 330 | 0,013 | 0,009 |

| Дивіденди на одну просту акцію | 340 | 0,15 | 0,10 |

Керівник ________________

Головний бухгалтер ________________Похожие работы

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

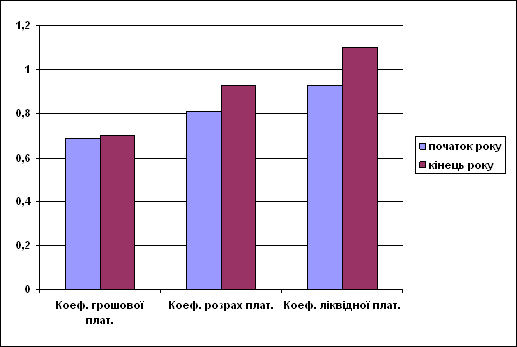

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев