Навигация

Аналіз платоспроможності підприємства

49730

знаков

7

таблиц

1

изображение

2.2. Аналіз платоспроможності підприємства.

В умовах ринкових відносин платоспроможність підприємства вважається найважливішою умовою їх господарської діяльності. Платоспроможність підприємства характеризується можливостями його здійснювати чергові платежі та грошові зобов’язання за рахунок наявних грошей і тих грошових засобів і активів, які легко мобілізуються. До платіжних засобів відносяться суми по таких статях балансу, як грошові засоби, цінні папери, товари відвантажені, готова продукція, розрахунки з покупцями та інші активи з третього розділу балансу, що легко реалізуються. До складу платежів і зобов’язань входять заборгованість по оплаті праці, короткотермінові та прострочені кредити банку, постачальники та інші кредитори і першочергові платежі.

Найбільш мобільною частиною ліквідних коштів являються гроші і короткострокові фінансові вкладення. До другої групи відносяться готова продукція, товари відвантажені і дебіторська заборгованість. Ліквідність цієї групи поточних активів залежить від своєчасності відвантаження продукції, оформлення банківських документів, швидкості платіжного документообігу у банках, від попиту на продукцію, її конкурентоздатністі, платоспроможності покупців, форм розрахунків, тощо.

Значно більший строк знадобиться для перетворення виробничих запасів і незавершеного будівництва в готову продукцію, а потім в грошову готівку. Тому вони віднесені до третьої групи. (Таблиця 2.4.)

Відповідно на три групи поділяються і платіжні зобов’язання підприємства:

1. заборгованість, строк оплати якої вже настав;

2. заборгованість, яку необхідно погасити найближчим часом;

3. довгострокова заборгованість.

Таблиця 2.4.Групування поточних активів по ступеню ліквідності.

| Поточні активи | На початок року(тис,грн.) | На кінець року(тис,грн.) |

| Грошові кошти | 6.5 | 10.51 |

| Короткострокові фінансові вкладення | - | - |

| Усього по першій групі | 6.5 | 10.51 |

| Готова продукція | - | - |

| Товари відвантажені | - | - |

| Дебіторська заборгованість | 39 | 36.27 |

| Усього по другій групі | 39 | 36.27 |

| Виробничі запаси | 10.2 | 1.73 |

| Незавершене виробництво | - | 0.3 |

| Витрати майбутніх періодів | - | - |

| Усього по третій групі | 10.2 | 2.03 |

| Усього поточних активів | 55.7 | 48.81 |

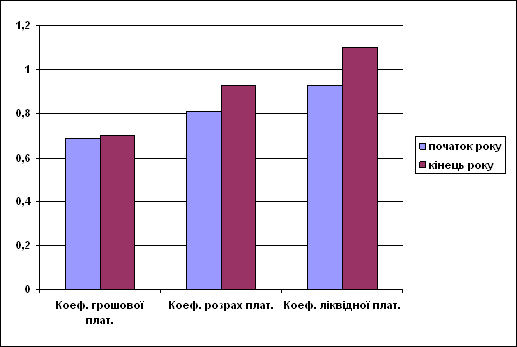

Оцінка рівня платоспроможності проводиться за даними балансу на основі характеристики ліквідності оборотних засобів, тобто з врахуванням часу, необхідного для перетворення оборотних засобів в грошові кошти і цінні папери. Менш мобільними є засоби в розрахунках, готової продукції, товарах відвантажених та ін. Найбільшого часу ліквідності потребують виробничі запаси і витрати для перетворення їх в грошові засоби. Із врахуванням цього в економічній літературі визначають в основному три рівні платоспроможності підприємства, оцінку яких проводять за допомогою трьох коефіцієнтів : грошової, розрахункової та ліквідної платоспроможності.

Поточна платоспроможність - це здібність до швидкого погашення своїх короткострокових зобов’язань, але для цього необхідно грошові засоби, які підприємство може отримати в результаті обертання в гроші деякі найбільш ліквідні засоби, або для цього необхідно мати достатній запас грошей у банку або у касі.

ІІІ. Аудит основних засобів.

Похожие работы

... % від нарахованої суми); утримання за виконавчими листками. Загальний розмір утримань із заробітної плати не може перевищувати 20 %, а в особливих випадках - 50 % заробітної плати. РОЗДІЛ ІІ. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВ ХАРЧОВОЇ ПРОМИСЛОВОСТІ 2.1 Сутність та загальні принципи оцінки фінансового стану підприємства Фінансовий стан підприємств харчової промисловості — це комплексне ...

... ім роком). А от рентабельність виробництва збільшилася на 0,4% та 6,1% (при відношенні 2009 року до 2005 та до 2008 року). 2. Аналіз використання виробничого потенціалу підприємства ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. 2.1 Аналіз ефективності використання основних виробничих фондів ВАТ «Жовтоводський хлібозавод» за період 2005–2009 рр. Для характеристики динаміки та ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев