Роль, цели, задачи и назначение валютных резервов

Способы управления валютными резервами и их результаты

Регламентирование формирования валютных резервов Нацбанка Республики Молдова

Анализ валютных резервов

Практика управления валютными резервами

Международный опыт управления валютными резервами, полезный для Республики Молдова

Обоснование мероприятий по улучшению управления валютными резервами

Политика управления валютными резервами в кратко- и среднесрочном периоде и ее эффект

Навигация

Международный опыт управления валютными резервами, полезный для Республики Молдова

Валютные резервы и управление ими

181293

знака

9

таблиц

0

изображений

3.1 Международный опыт управления валютными резервами, полезный для Республики Молдова

Опыт накопления валютных резервов развитыми странами, безусловно, может быть полезен Республике Молдова, однако следует все же обратиться в странам развивающимся, показавшим за последние 3 десятилетия огромных результатом в экономическом росте. Страны Азии, Южной Америки… Их опыт может оказаться более приемлемым для Молдовы, не обладающей энергетическими ресурсами, каковые сегодня являются определяющими в экономическом и политическом развитии многих стран.

По мнению американских экономистов, азиатские страны, занижающие валютный курс через накопление валютных резервов, не выполняют своей роли в процессе глобальной структурной перестройки, которая необходима для снижения американского торгового дефицита. Однако не учитывается тот факт, что эту роль им определила Америка. Но не хотят они участвовать в этом действе, где ими управляют, так как сами могут управлять своими ресурсами, экономикой, и хотят играть реальную роль мировой экономике. [31, с. 561]

Обратимся к истории. В 80-е же годы при Рейгане, когда тоже возрос дефицит торгового баланса США, главным виновником была признана Япония. Ее «убедили» ревальвировать иену: по «Плаза-соглашению» 1985 г. ее курс вырос почти в 2 раза - с 239 иен за доллар в 1985 г. до 128 в 1988 г. В 90-е годы роста в Японии практически не было, причем многие экономисты объясняют это именно ревальвацией второй половины 80-х годов. [48] В 30-е годы, в период «великой депрессии», многие страны прибегли к девальвациям, которые, вкупе с протекционистскими мерами, были призваны защитить внутренние рынки от иностранной конкуренции и получили название «политики ограбления соседа» («beggar-thy-neighbor-policies»). [46]

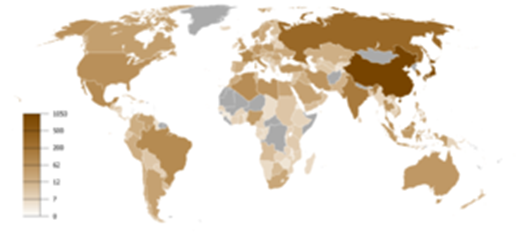

Китай быстро накапливает валютные резервы - с менее 5 млрд. долл. в 1978 г. до более 300 млрд. сегодня (не считая более 100 млрд. в Гонконге); Япония - с менее 2 млрд. долл. в начале 1960-х годов до более 500 млрд. сегодня; Тайвань - около 200 млрд.; Корея - более 100 млрд.; страны Юго-Восточной Азии - на Азию сейчас приходится почти 2/3 всех валютных резервов мира). Однако накопление резервов, как и накопление любых запасов, связано с издержками - с ограничением потребления. Больше того, резервы вкладываются обычно в самые надежные и ликвидные ценные бумаги - краткосрочные казначейские векселя западных стран, процент по которым низок, так что альтернативные издержки хранения резервов высоки. [31]

США и другие западные страны не наращивают резервы так быстро, как страны Восточной Азии и требуют ревальвации юаня вместо того, чтобы самим девальвировать доллар, накапливая резервы, то есть скупая другие валюты и золото за доллары.

В экономической теории реальный курс считается эндогенным, то есть предполагается, что он определяется обстоятельствами, а не политикой. Грубо говоря, это означает, что если в Молдове цены выросли вдвое, а в США остались без изменения, то в конце концов лей должен будет подешеветь вдвое по отношению к доллару - с 9 до 18 леев за доллар. Но это только при предположении, что валютные резервы не меняются, а если они меняются, то возникает неравновесный валютный курс. Занижение валютного курса через накопление резервов является мощным инструментом стимулирования роста для развивающихся стран.

Занижение курса через накопление резервов ведет к снижению импорта и к переключению спроса на отечественные товары. К тому же относительная зарплата и относительные цены снижаются. Поскольку номинальные заработки и цены отстают от повышения цен на импортируемые товары в результате девальвации, повышается прибыльность и создается потенциал роста. Кроме того, накопление резервов, занижающее валютный курс, стимулирует экспортно-ориентированный рост, который позволяет получить выгоды от равнения производителей на мировой, а не национальный рынок. Это особенно важно для развивающихся стран, которым по ряду причин прорваться на мировые рынки трудно, но для которых этот прорыв позволяет освоить западные технологии производства и управления. Наконец, накопление резервов позволяет привлечь прямые иностранные инвестиции - потому что заниженный курс удешевляет национальные активы в долларовом исчислении, инвесторы воспринимают устойчивую способность властей накапливать резервы как сигнал, свидетельствующий о силе правительства и серьезности его намерений. Последовательность в политике вообще дорого ценится - она свидетельствует о высокой степени консенсуса среди элиты и о способности правительства противостоять неблагоприятной конъюнктуре. [41, с. 451]

Накопление резервов не является ни необходимым, ни достаточным условием роста: в стране может быть плохой инвестиционный климат или, того хуже, идет война, так что, несмотря на накопление резервов, темпы роста отрицательные; а может быть, как в развитых странах, при хороших институтах и работающем рынке, можно выйти на оптимальную траекторию роста и без потерь в виде накопления валютных резервов. Тем не менее, для стран, которым трудно добиться повышения темпов роста другими мерами, которые не могут улучшить институты, укрепить правопорядок и искоренить коррупцию, накопление резервов часто оказывается последним доступным средством стимулирования роста. В современном мире, где протекционистские тарифы уже не играют прежней роли, накопление резервов оказывается одним из мощнейших инструментов промышленной политики, защищающей внутренний рынок, стимулирующей экспорт и экономический рост.

Статистика подтверждает, что быстрее других при прочих равных условиях росли те развивающиеся страны, которые интенсивно наращивали резервы. Какая страна смогла увеличь ВВП на душу населения больше, чем все другие в последние 40 лет? Если не знаете, то вряд ли догадаетесь - Ботсвана, 6% среднегодового роста, или за 4 десятилетия более, чем в 10 раз - было $340 долларов на душу в 1960г., а стало почти $4000 (это в постоянных долларах 1995 г.). А какая страна имеет самые большие валютные резервы в мире по отношению к ВВП или к импорту? Та же Ботсвана - более 100% ВВП и на 2 года импорта (а 25 лет назад было менее 20% ВВП и на 3 месяца импорта). А какие еще страны имеют большие резервы? Юго-Восточная Азия, Китай, Маврикий, Чили, Ирландия - в общем, всем известные чемпионы роста.[48]

В 1997 г. во время азиатского валютного кризиса Китай, в отличие от многих других азиатских стран, не девальвировал юань (то есть произошла его ревальвация по отношению к другим подешевевшим валютам) и заслужил похвалы США и международных финансовых институтов. А сейчас США добиваются от Китая ревальвации юаня, так как считают, что он растет за счет Америки, за счет искусственного занижения стоимости своих товаров, экспортируемых в огромных количествах на американский рынок (дефицит США в торговле с Китаем в нынешнем году, видимо, превысит 150 млрд. долл. - больше, чем весь российский экспорт). Китайский профицит возвращается в США в виде вложений растущих китайских резервов в облигации американского казначейства. Иностранные кредиторы держат сейчас 1/3 американского государственного долга, причем доля азиатских инвесторов в ежегодных покупках долговых обязательств американского правительства иностранцами составляет 40% (европейских инвесторов - 43%). Если азиатские страны (или даже только Китай) откажутся покупать американские облигации (скажем, из-за очередного теракта в США), процентные ставки в США возрастут, уровень производства и реальных доходов снизятся, доллар резко подешевеет - только так можно будет улучшить торговый баланс. Идея американских властей состоит в том, чтобы не дожидаться обвала, а обеспечить смягчение удара путем постепенного удорожания юаня в сравнении с долларом: это удорожание должно снизить американский импорт из Китая и стимулировать американский экспорт в Китай.

США могли бы и сами снизить курс доллара через накопление собственных золотовалютных резервов, но не делают этого. Ведь накопление резервов связано с издержками (для США - особенно большими, так как большая часть их резервов - в золоте, а не в валютах других стран, а хранение золота никаких процентов не приносит, только расходы), а выгоды от накопления резервов в виде ускорения роста, которые получает Китай, США как развитая страна вряд ли получат. Вот Америка и пытается убедить Китай пожертвовать курсом юаня (а в конечном счете - экономическим ростом) для восстановления равновесия американского платежного баланса.

В разное время использовались разные источники пополнения золотовалютных резервов. Так, в Грузии совокупный объем международных валютных резервов к середине 2004 г. был пополнен поступлением транша МВФ. Он был выделен Грузии в рамках возобновленной программы финансовой поддержки «Стратегии по преодолению бедности и содействию экономическому росту». Для пополнения международных валютных резервов Национальный банк Грузии за тот же период приобрел часть свободно конвертируемой валюты на Тбилисской межбанковской валютной бирже. На обслуживание внешнего долга в первом полугодии 2004 г. из международных валютных резервов Грузии было использовано 28,1 млн. долл. Из этой суммы 7,4 млн. долл. направлено непосредственно на обслуживание взятого правительством внешнего долга (на выплату процентов и покрытие основных сумм), 20,7 млн. долл. – на погашение выделенных МВФ кредитов.

В ряде стран СНГ весьма благоприятная внешнеэкономическая конъюнктура по топливно-сырьевым ресурсам (особенно сырой нефти) способствует росту стоимостных объемов экспорта, увеличению поступлений свободно конвертируемой валюты, что является важным фактором равновесия платежных балансов, достижения их положительного сальдо. (Приложение 3)

Для тех стран СНГ, которые не располагают большими доходами от нефтяного экспорта, и поэтому не могут создавать стабилизационные фонды, одним из источников погашения внешнего государственного долга служат золотовалютные резервы и это следует учитывать.

Похожие работы

... операциях на рынках других иностранных валют опосредовано, через производные финансовые инструменты (валютные свопы). Глава 2. Золотовалютные резервы Национального банка РК 2.1 Роль золотовалютных резервов Нацбанка РК в денежно-кредитных отношениях Республика Казахстан имеет двухуровневую банковскую систему. Национальный Банк Республики Казахстан (Национальный Банк Казахстана) является ...

... с решением Правления Западно-Уральского банка и Приказом Председателя Западно-Уральского банка СБ РФ Удмуртскому отделению переданы координационные функции в отношении отделений, расположенных на территории Удмуртской Республики. Согласно Положения об Удмуртском отделении № 8618 Сбербанка РФ персональный состав Совета утверждается приказом Председателя Правления Западно-Уральского банка ...

... не является устоявшейся и требует постоянного совершенствования по мере развития системы кредитования, методов оценки финансового состояния заемщиков и качества выдаваемых ссуд. Методы управления валютными рисками (приложение 6.) Банковский валютный риск проявляется при открытой валютной позиции (ОВП), которая является его выражением. Следовательно, эффективное управление валютным риском может ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев