Принципы организации безналичных расчетов

Правовое регулирование безналичных расчетов

Платежная система с использованием пластиковых карт

Технические средства и процессинговые коммуникации для расчетов с использованием пластиковых карт

ПРОБЛЕМЫ ОРГАНИЗАЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ БЕЗНАЛИЧНОГО ОБОРОТА

Платежный кризис и направления его смягчения в условиях рыночной экономики

Навигация

Платежная система с использованием пластиковых карт

Безналичный денежный оборот: формы и принципы организации

67018

знаков

0

таблиц

0

изображений

2.2 Платежная система с использованием пластиковых карт

Платежной системой называют совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия для использования банковских пластиковых карточек оговоренного стандарта в качестве платежного средства. Одна из основных задач, решаемых при создании платежной системы, состоит в разработке и соблюдении общих правил обслуживания карточек, входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила охватывают как чисто технические аспекты операций с карточками, стандарты данных, процедуры авторизации, спецификации на используемое оборудование и пр., так и финансовые стороны обслуживания карточек — процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной сети, правила взаиморасчетов между банками, тарифы и т. д.

Таким образом, с организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. В состав платежной системы также входят предприятия торговли и сервиса, образующие сеть точек обслуживания. Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карточек: процессинговые и коммуникационные центры, центры технического обслуживания и т. п.

Процессинговый центр — специализированная сервисная организация — обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и протоколов транзакций — фиксируемых данных о произведенных посредством карточек платежах и выдачах наличных. Для этого центр ведет базу данных, которая, в частности, содержит данные о банках-членах платежной системы и держателях карточек. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off-line банк). В ином случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки. Центр обеспечивает и пересылку ответа банку-эквайеру. Кроме того, на основании накопленных задень протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а возможно, и непосредственно в точки обслуживания) стоп-листы.

Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых карточках, осуществляя их заказ на заводах и последующую персонализацию. Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры.

Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек в торговых терминалах, при обслуживании карточек в банкоматах, при проведении взаиморасчетов между участниками системы и в других случаях.

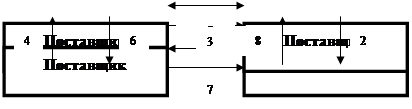

Порядок использования корпоративной банковской карты.

1. Держатель банковской карты обращается в торговую организацию для приобретения ТМЦ и предъявляет банковскую карту к оплате товара

2. Торговая организация направляет запрос на авторизацию в процессинговый центр;

3. Результат авторизации из процессингового центра направляется на предприятие торговли;

4. Совершение сделки;

5. В зависимости от установленного оборудования на предприятии торговли составляется в необходимом количестве слип или квитанция электронного терминала;

6. Из процессингового центра в банк-эмитент пересылается расшифровка о проведенных операциях;

7. Владелец карты имеет возможность произвести оплату в пользу торговой организации, как в банке-эмитенте, так и в банке-эквайере, где предприятие торговли имеет счет для получения возмещения по расчетам с использованием банковских карт.

Рассматривая банковскую пластиковую карту как платежный инструмент нужно выделить основные ее достоинства и преимущества. Для самого клиента - это удобство в использовании, уменьшение риска потери средств, льготы при получении услуг в предприятиях торговли и сервиса, уменьшение затрат при проведении финансовых операций, автоматическая конвертация, финансовая привлекательность - начисление процентов, удаленное управление счетами и многое другое; - для предприятий - расширение продаж и привлечение новых покупателей, снижение затрат на инкассацию выручки, повышение безопасности работы с использованием подписей владельцев, престиж и ряд других преимуществ; - для банков - расширение спектра услуг, появление новых клиентов, снижение стоимости операций за счет безбумажной технологии, взимание дополнительных комиссий - и как следствие, увеличение дохода, повышение конкурентного потенциала банка.

Похожие работы

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... и корпоративных ценных бумаг, эмиссию и обслуживание пластиковых карт, эквайринг, ипотечное и авто кредитование, консультационные и другие банковские услуги. 2. Организация безналичного денежного оборота 2.1 Формы безналичных расчетов При безналичных расчетах используются следующие формы расчетов: платежными поручениями, чеками, аккредитивами и в форме инкассо. При осуществлении ...

0 комментариев