Принципы организации безналичных расчетов

Правовое регулирование безналичных расчетов

Платежная система с использованием пластиковых карт

Технические средства и процессинговые коммуникации для расчетов с использованием пластиковых карт

ПРОБЛЕМЫ ОРГАНИЗАЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ БЕЗНАЛИЧНОГО ОБОРОТА

Платежный кризис и направления его смягчения в условиях рыночной экономики

Навигация

Принципы организации безналичных расчетов

Безналичный денежный оборот: формы и принципы организации

67018

знаков

0

таблиц

0

изображений

1.2 Принципы организации безналичных расчетов

Можно выделить пять основных принципов:

1.) правовая регламентация расчетов и платежей;

2.) проверка через банк подавляющей части безналичных расчетов;

3.) поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей;

4.) наличие акцепта (согласия) плательщика на платеж;

5.) контроль всех участников за правильностью совершения

расчетов, соблюдением установленных положений о порядке

их проведения.

6.) Своевременное и полное выполнение платежных обязательств

Первый принцип вытекает из обязательности хранения денег на счетах в банке всеми предприятиями и организациями и состоит в проведении всех расчетов через учреждения банка. В безналичных расчетах деньги выполняют функцию средства платежа, следовательно, их движение носит относительно самостоятельный характер и может происходить раньше или позже движения соответствующих материальных ценностей.

Платежи осуществляются при наличии средств на счете плательщика или права у него на кредит. При отсутствии собственных ресурсов и права на кредит расчетные документы помещаются в картотеку и оплачиваются по мере поступления средств на счет.

Одним из принципов безналичных расчетов является согласие плательщика. на списание средств с его счета. Оно дается плательщиком путем составления платежных документов или акцепта документов, выписанных получателями средств. Кроме того, законодательством могут быть предусмотрены случаи бесспорного списания средств.

Главный регулирующий орган платежной системы — Банк России. На него возложены установление правил, сроков и стандартов расчетов и применяемых при этом документов, координация, регулирование и лицензирование организации расчетных систем. Порядок безналичных расчетов определен «Положением о безналичных расчетах в Российской Федерации» № 2-П от 12.04.01 г.

Организация безналичных расчетов должна отвечать соответствующим требованиям, прежде всего способствовать нормальному кругообороту средств, обеспечению бесперебойного хода реализации продукции. Это требование вытекает из того, что завершающим этапом производственно-сбытовой деятельности предприятия, неотъемлемым условием осуществления полного хозрасчета и самофинансирования является оплата потребителем продукции (работ, услуг), поставленной согласно условиям договора. В ходе безналичных расчетов происходит признание покупателем полезности продукции, уровня затрат на ее производство, прибавочный продукт превращается в чистый доход.

Одно из требований к безналичным расчетам — их своевременность. Предприятие-покупатель обязано своевременно оплатить поставленную ему в соответствии с договором продукцию (работу, услуги). Платежеспособность плательщика, прежде всего связана с результатами его хозяйственно-финансовой деятельности, получением соответствующих доходов. Своевременность расчетов предотвращает отвлечение средств предприятий на просроченную дебиторскую задолженность. И вообще безналичные расчеты должны быть организованы таким образом, чтобы существовал минимальный разрыв во времени между получением продукции покупателем и ее оплатой .

1.3 Формы и инструменты безналичных расчетов

Формы безналичных расчетов представляют собой различные сочетании организационно-экономических приемов совершения платежей в зависимости от особенностей хозяйственных связей поставщиков и покупателей и регулярности поставок товарно-материальных ценностей. Формы безналичных расчетов и бланки денежных документов утверждаются Центральным банком и носят типовой характер.

В хозяйстве ношей страны применяются расчеты платежными требованиями; расчеты платежными требованиями-поручениями; расчеты платежными поручениями; расчеты чеками, расчеты посредством аккредитивов и др. Согласно принципам организации денежного обращения все формы безналичных расчетов являются «акцептно-инкасовыми». Это значит, что платежи производятся только при согласии плательщика и через обслуживающие его и поставщика банки.

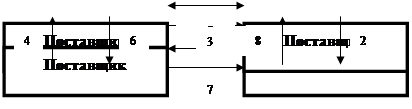

Расчеты платежными требованиями. Данные расчеты — классическая форма, основанная на заключении хозяйственных договоров, поставке товарно-материальных ценностей в соответствии с этими договорами и их оплате после отгрузки в адрес покупателя. Последующая оплата дает возможность покупателю проверить комплектность и качество заказанных ценностей и их поставку исходя из основных условии заключенного договора.

При этой форме расчетов документооборот начинается у поставщика и его банка. Отгрузив ценности, поставщик заполняет бланк счета-фактуры и платежного требования и сдает их в свой банк для совершения платежа Банк поставщика проверяет правильность заполнения документов и по служебным каналам связи пересылает их в адрес покупателя и обслуживающего его банка.

Банк плательщика проверяет правильность заполнения документов и производит списание денежных средств со счета плательщика для зачисления на счет поставщика. Операция считается выполненной, если в течение трех рабочих дней плательщик не отказался от совершения платежа (акцепта). Такой порядок оплаты называется последующим акцептом.

Отказы от акцепта носят частичный и полный характер. Частичный отказ заявляется при нарушении отдельных условий поставок и таксировки платежных требований. Полный отказ производится в случае нарушения основных условий поставок и расчетов и характеризуется восстановлением на расчетном счете плательщика всей суммы платежа.

Перечисление денежных средств со счета плательщика на счет поставщика осуществляется с помощью корреспондентских счетов банков

Расчеты платежными требованиями используются при длительных и стабильных хозяйственных связях поставщиков и покупателей Они основываются на взаимном доверии хозяйственных структур и обязательном соблюдении основных условий хозяйственных договоров, включая поставку заказанных грузов и их оплату покупателями. Данная форма расчетов не относится к гарантированным способам совершения платежей. Главный недостаток этой формы — возможность задержки платежа из-за отсутствия денежных средств на счете плательщика

Расчеты платежными требованиями-поручениями. Относительно новым для нашей экономики расчетным документом и, соответственно, новой формой безналичных расчетов являются расчеты платежными требованиями-поручениями.

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета.

Платежные требования-поручения выписываются поставщиками и вместе с коммерческими документами отправляются в банк покупателя, который передает требование-поручение плательщику для акцепта. Плательщик обязан вернуть в банк акцептованное платежное требование-поручение или заявить отказ в течение трех дней со дней поступление его в банк плательщика. Платежное требование-поручение принимается к оплате при наличии средств на счете плательщика.

Об отказе полностью или частично отплатить платежное требование плательщик уведомляет обслуживающий его банк в течение этих трех дней. Требования-поручения вместе с приложенными отгрузочными документами и извещениями об отказе в оплате возвращаются непосредственно поставщику. При согласии оплатить полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом и оттиском печати, а затем сдает их в обслуживающий банк.

Расчеты платежными поручениями. При данной форме применяются следующие приемы безналичных расчетов: платеж выполняется с помощью расчетных или ссудных счетов предприятий; источниками платежа служат собственные и заемные денежные средства; операции проводятся в порядке предварительного платежа и носят гарантированный характер; акцепт дается при сдаче денежного документа на инкассо; платеж производится по месту нахождения плательщика; бланк денежного документа — платежное поручение.

Документооборот начинается у плательщика. Плательщик заполняет необходимое количество экземпляров платежного поручения и инкассирует их в банк для списания денежных средств со своего счета и зачисления на счет получателя. Основными реквизитами платежного поручения являются наименование плательщика и получателя, номера их расчетных счетов, сумма платежа, цель платежа, дата платежа, номер и дата хозяйственного договора.

В России преобладает предварительная оплата товарно-материальных ценностей работ и услуг. Поэтому расчеты платежными поручениями служат главной формой расчетов по обязательствам коммерческой деятельности. Это значит, что сначала производится платеж, а затем происходит отгрузка предусмотренных хозяйственным договором ценностей или выполнение соответствующих работ и услуг.

Принятие банком на инкассо платежных поручений производится только при наличии свободного остатка денежных средств на расчетном счете или права на получение банковского кредита. В первом случае оплата платежных поручений осуществляется с расчетного, а во втором — со ссудного счета предприятия.

Акцептованные банком (принятые к оплате) платежные поручения включаются в расчеты независимо от наличия средств на расчетном счете. Это усиливает гарантированный характер платежа и повышает его результативность в стимулировании выполнения заключенных хозяйственных договоров.

Основанием для предоставления в банк платежного поручения служит счет-фактура поставщика, в котором указываются наименование товара, сумма платежа и другие реквизиты. Для подтверждения факта отгрузки ценностей к счету прилагаются товарно-транспортные документы.

При отсутствии средств платежные поручения к оплате не принимаются и возвращаются предприятию-плательщику. Частичная оплата платежных поручений не производится, так как это повышает трудоемкость расчетов из-за повторных бухгалтерских операций

Помимо расчетов за товарно-материальные ценности платежные поручения применяются при финансовых платежах. В состав этих платежей входят.

— взносы денежных средств в доход бюджета по налогам на

прибыль, добавленную стоимость и другим платежам,

— внесение средств в порядке начислений на заработную плату,

— уплата страховых платежей государственным и частным страховым компаниям,

— перечисление средств в амортизационные фонды,

— зачисление заработной платы на счета в сберегательных и других

банках,

— внесение средств в специальные и благотворительные фонды,

— направление средств дочерним предприятиям и фирмам,

— перераспределение заработной платы;

— уплата акционерных и паевых взносов,

— выплата дивидендов и доходов юридическим и физическим

лицам,

— перечисление денежных средств в пенсионные фонды,

— выдача и возврат банковских кредитов.

В отдельных случаях банки выступают в роли гарантов платежа (авалиста).

Расчеты акцептованными банком платежными поручениями наиболее широко применяются по операциям почтовых отделений и других органов связи. К этим операциям относятся переводы денежных средств отдельными гражданами, перечисление заработной платы, авторских гонораров, командировочных расходов и других платежей

Помимо этого акцептованные банком поручения используются для расчетов органов связи с транспортными организациями, при заготовке сельскохозяйственной продукции у местных товаропроизводителей и других платежах.

Если платежные поручения инкассируются для зачисления денежных средств в доходы местных и федерального бюджетов, то они принимаются банком при отсутствии средств на счетах плательщиков. Оплата этих поручении происходит после образования необходимой суммы денежных средств, обеспечивающей указанные платежи

Расчеты посредством чеков. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Оплата должна быть произведена конкретным банком с конкретного счета чекодателя. В итоге чекодержатель может не получить причитающуюся ему денежную сумму, если на конкретном счете не окажется необходимого количества средств, в то время как на других счетах чекодателя может быть средств достаточно.

Для обеспечения платежей по выданным чекам чекодатель может депонировать на отдельный счет в обслуживающем банке необходимую сумму.

Поскольку чек является ценной бумагой, он может передаваться другому лицу с помощью передаточной надписи (индоссамента). Лицо, получившее чек по индоссаменту, считается его законным владельцем. Не подлежит передаче именной чек.

Платеж по чеку может быть гарантирован частично или полностью посредством аваля (гарантии). Гарантом платежа по чек} может быть любое лицо, исключая плательщика. На лицевой стороне чека или на дополнительном листе делается надпись «Считать за аваль» и указывается, кем и за кого он дан.

На практике бывают случаи отказа от оплаты чека. В этом случае чекодержатель может предъявить иск к одному, нескольким или ко всем отвечающим по чеку лицам (чекодателю, индоссантам, авалистам), которые несут солидарную ответственность перед чекодержателем. Иск к этим лицам может быть предъявлен в течение шести месяцев со дня окончания срока предъявления чека к платежу.

Аккредитивная форма расчетов. Сущность данной формы состоит в том, что плательщик дает поручение банку открыть аккредитив и в соответствии с этим поручением банк (банк-эмитент) обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.

Порядок расчетов с использованием аккредитива состоит в следующем.

1.Заключение договора о расчетах с использованием аккредитива с предварительным депонированием средств в банке на отдельном счете.

2.Передача в банк заявления на открытие аккредитива.

3.Перевод средств в банк поставщика и зачисление их на счет «аккредитива».

4.Сообщение поставщику об открытии аккредитива.

5.Поставка товара или оказание услуг.

6.Направление в банк поставщика расчетных документов, подтверждающих отгрузку товара (оказание услуг), списание средства со счета «Аккредитивы» и зачисление их на счет поставщика.

7.Направление в банк покупателя сообщения об использовании аккредитива и сообщение об этом покупателю.

В соответствии с Гражданским кодексом РФ и Положением о безналичных расчетах используются следующие виды аккредитивов:

• покрытые (депонированные) или непокрытые (гарантированные);

• отзывные или безотзывные.

При открытии покрытого (депонированного) аккредитива банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.

При использовании в расчетах непокрытого (гарантированного) аккредитива исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Отзывным считается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Если к моменту завершения платежа исполняющим банком не получено уведомление об изменении условий или отмене аккредитива, то платеж должен быть осуществлен. Аккредитив является отзывным, если в его тексте прямо не указано иное.

Безотзывным признается аккредитив, который не может быть отменен без согласия получателя средств, в пользу которого он был открыт.

Положительной стороной аккредитивной формы расчетов по сравнению с другими формами является оплата продукции после ее отгрузки и гарантия платежа. Вместе с тем средства покупателя отвлекаются из хозяйственного оборота на срок действия аккредитива, замедляется товарооборот. Возможно, это послужило одной из причин слабого развития данной формы расчетов в России.

Расчеты по инкассо. При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента осуществить действия (за счет клиента) по получению от плательщика платежа и (или) акцепта платежа.

Банк-эмитент имеет право привлекать для выполнения поручений клиента иной банк.

Процедура расчетов по инкассо состоит из следующих этапов.

1. Заключение договора о купле-продаже товаров, в котором предусматриваются расчеты по инкассо.

2. Поставщик производит отгрузку товара в сроки, установленные договором.

3. Отгрузив продукцию и оформив все необходимые по условиям договора документы, поставщик представляет их в обслуживающий его банк.

4. Банк поставщика пересылает полученные документы в исполняющий банк (банк покупателя).

5—6. Банк покупателя передает полученные документы покупателю против оплаты платежного требования-поручения.

7. Денежные средства, полученные от покупателя, переводятся в банк поставщика.

8. Банк поставщика зачисляет полученные суммы на расчетный счет поставщика.

Возможность осуществления расчетов по инкассо должна быть предусмотрена в договоре с банком на расчетно-кассовое обслуживание, иначе банк не обязан принимать к исполнению поступившие платежные документы.

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Расчеты с использованием банковских карт Банковские (пластиковые) карты, эмитируемые банками, являются удобной формой осуществления расчетов. Такие расчеты на территории Российской Федерации регламентируются Положением Центрального банка РФ от 9 апреля 1998 г. «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием».

Корпоративная банковская карта позволяет ее владельцу производить операции по счету юридического лица. Держателем такой карты, как правило, является сотрудник организации, который уполномочен совершать операции по счету.

Корпоративные банковские карты бывают двух видов: расчетные корпоративные карты и кредитные.

Расчетная корпоративная карта — это банковская карта, которая позволяет ее держателю, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете юридического лица, в пределах расходного лимита согласно условиям договора с клиентом.

Кредитная корпоративная карта — это банковская карта, которая позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора с клиентом, согласно перечню разрешенных операций.

Для получения корпоративной банковской карты организация должна открыть в банке-эмитенте счет и заключить договор, который предусматривал бы проведение расчетов по счету с использованием банковской карты.

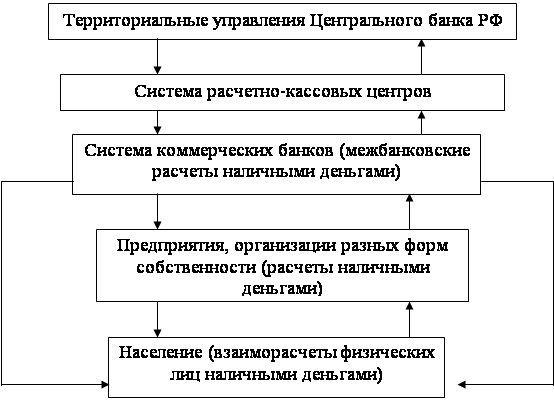

Межбанковские расчеты. Расчеты между банками на территории России производятся через расчетно-кассовые центры созданные Центральным Банком Российской Федерации.

Банковские операции по расчетам могут осуществляться и по корреспондентским счетам банка, открытым друг у друга на основе межбанковских соглашений.

Документооборот в банках и в расчетно-кассовых центрах организуется в соответствии с положением «Об организации межбанковских расчетов на территории Российской Федерации»

Реформирование платежной системы, осуществляемое в России, предполагает расширение использования новых для страны форм и методов расчетов.

Похожие работы

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

... и заключить договор, который предусматривал бы проведение расчётов по счёту с использованием банковской карты. 1.3 Государственное регулирование наличного и безналичного денежного оборота в России Регулирование наличного и безналичного денежного обращения в Российской Федерации осуществляется как экономическими, так и административными мерами, предусмотренными действующим законодательством ...

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... и корпоративных ценных бумаг, эмиссию и обслуживание пластиковых карт, эквайринг, ипотечное и авто кредитование, консультационные и другие банковские услуги. 2. Организация безналичного денежного оборота 2.1 Формы безналичных расчетов При безналичных расчетах используются следующие формы расчетов: платежными поручениями, чеками, аккредитивами и в форме инкассо. При осуществлении ...

0 комментариев